Qu'est-ce que l'Open USD (OUSD) et qu'est-ce que cela signifie pour les stablecoins ?

![]() 6 min de lecture

6 min de lecture

Résumé exécutif

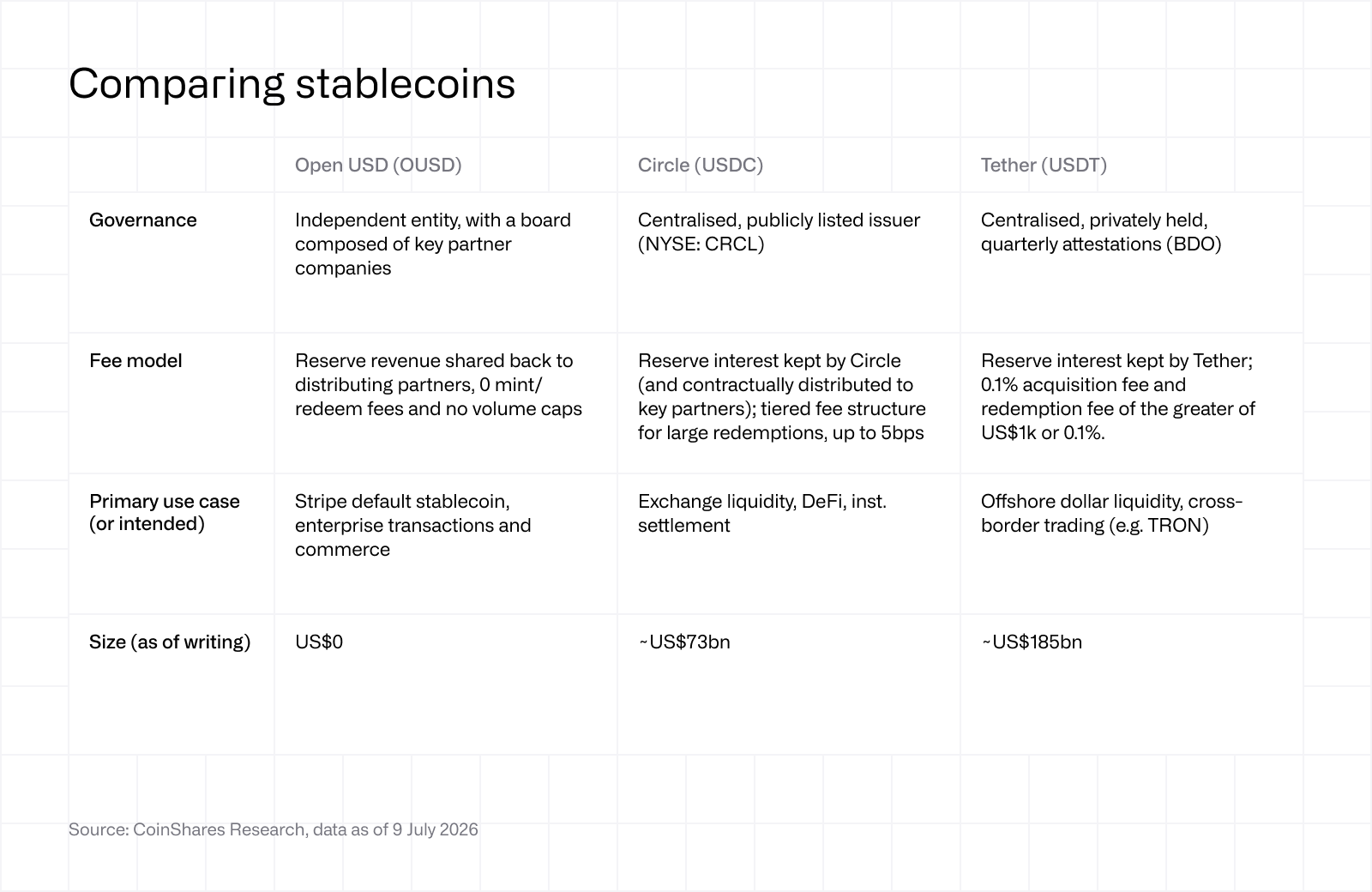

Open USD (OUSD) est un nouveau stablecoin d'Open Standard, soutenu par plus de 140 partenaires dont Visa, Mastercard, Stripe, BlackRock et Coinbase. Le lancement est prévu au second semestre 2026.

Son modèle partage les revenus de réserve avec les partenaires qui le distribuent, déduction faite d'une commission de gestion, plutôt que de laisser l'émetteur les conserver. La création et le rachat sont gratuits, sans plafond de volume.

Plusieurs éléments clés restent à confirmer : la composition des réserves, le dépositaire, la commission de gestion et la liste complète des blockchains prises en charge.

Circle (USDC) a chuté à l'annonce, et les avis divergent sur la manière dont ce stablecoin et ce modèle pourraient menacer sa position dominante.

Introduction

Open USD est un nouveau stablecoin régi et exploité par Open Standard, pensé moins comme un produit crypto destiné aux particuliers que comme une infrastructure de paiement partagée pour les grandes entreprises. L'argument est simple : les entreprises peuvent créer et racheter des jetons à grande échelle, sans frais ni plafonds de volume artificiels, tout en bénéficiant de l'avantage économique des réserves qui garantissent le stablecoin (les partenaires perçoivent le rendement des réserves au lieu de le laisser entièrement à l'émetteur), déduction faite d'une faible commission de gestion. C'est là la principale différence avec le modèle de stablecoin existant, où l'émetteur conserve les revenus de réserve (sauf distributions contractuelles à des partenaires, par exemple Coinbase-Circle).

L'objectif de conception ici est de rechercher un alignement des intérêts. Open USD cherche à devenir le rail stablecoin neutre pour les entreprises de paiement, les banques, les fintechs, les entreprises crypto et les commerçants, plutôt qu'un stablecoin contrôlé par un émetteur unique. La liste des partenaires compte plus de 140 entreprises, dont BlackRock, Coinbase, Mastercard, Stripe et Visa.

En cas de succès, Open USD pourrait faire entrer davantage les stablecoins dans les paiements grand public en rendant l'économie et la gouvernance plus attractives pour les entreprises qui les utilisent réellement.

Le projet vise un lancement au second semestre 2026, avec des éléments essentiels encore à confirmer : la composition des réserves, le dépositaire, la commission de gestion et les blockchains au-delà de Solana et Tempo, qui ont indiqué qu'OUSD y serait émis nativement dès le premier jour.

Par rapport aux stablecoins leaders, l'USDT (Tether) et l'USDC (Circle), on observe des différences d'approche notables :

OUSD transforme le modèle des stablecoins en partageant l'économie des réserves

Circle a chuté d'environ 17,5 % le 30 juin, jour de l'annonce d'Open USD, bien que la reconstitution de l'indice Russell la même semaine ait probablement ajouté une pression technique via des ventes passives. En apparence, la réaction semble évidente : Open USD réunit un consortium de 140 membres totalisant des centaines de millions d'utilisateurs, et donne à chacun de solides incitations à le promouvoir. Chacun conserve les intérêts sur les réserves qu'il contribue à financer par la création de jetons.

Cela paraît d'emblée baissier pour deux raisons :

Premièrement, Circle se bat déjà pour développer l'offre d'USDC face à une liste croissante de nouveaux émetteurs, et OUSD pourrait devenir le plus important d'entre eux en termes de distribution. Pire encore, la marge que l'entreprise cherche activement à préserver dépend des taux, difficiles à anticiper à ce stade. L'économie de Circle suit en grande partie les rendements des bons du Trésor (et l'offre en circulation), ce qui explique pourquoi le chiffre d'affaires du premier trimestre, à 694 millions de dollars, est ressorti sous les 770 millions du trimestre précédent, malgré la progression des volumes.

Deuxièmement, Circle achète déjà de la distribution en versant à Coinbase environ la moitié des revenus de réserve d'USDC. OUSD transforme ce coût discrétionnaire en norme par défaut : chaque partenaire perçoit le rendement. Cela pourrait modifier sensiblement ce que les partenaires de Circle peuvent exiger de manière crédible.

L'accord de partage des revenus entre Circle et Coinbase arrive au terme de sa première période de trois ans le 18 août 2026, quelques semaines seulement après l'adhésion de Coinbase au consortium Open USD. L'accord ne s'éteint pas simplement : si les deux parties ont respecté leurs obligations et ne parviennent pas à s'entendre sur des modifications, il se renouvelle automatiquement pour trois années supplémentaires. Cela rend peu probable une absence totale de renouvellement, mais confère à Coinbase une position de négociation plus crédible. L'entreprise est désormais exposée aux deux volets du débat sur l'économie des stablecoins : l'USDC via son partage de revenus existant avec Circle, et OUSD via un modèle qui fait du partage des réserves la norme plutôt qu'une exception négociée.

Si Tether était cotée en bourse, on pourrait soutenir qu'elle ne reculerait pas du tout à l'annonce de cette nouvelle. Le fief de l'USDT, ce sont les marchés émergents et la liquidité en dollars offshore, où les utilisateurs détiennent et déplacent des dollars que le système bancaire local ne peut pas fournir de manière fiable. Cela confère à Tether un avantage concurrentiel différent : une liquidité profonde, une distribution étendue et un usage bien ancré sur des marchés où les stablecoins occidentaux réglementés ne sont pas nécessairement le choix par défaut. Le consortium d'OUSD, composé de fintechs, de banques et d'entreprises de paiement occidentales, vise un marché cible différent. Les deux ne devraient pas se disputer le même dollar, du moins à court terme.

Si Tether était cotée en bourse, on pourrait soutenir qu'elle ne reculerait pas du tout à l'annonce de cette nouvelle. Le fief de l'USDT, ce sont les marchés émergents et la liquidité en dollars offshore, où les utilisateurs détiennent et déplacent des dollars que le système bancaire local ne peut pas fournir de manière fiable. Cela confère à Tether un avantage concurrentiel différent : une liquidité profonde, une distribution étendue et un usage bien ancré sur des marchés où les stablecoins occidentaux réglementés ne sont pas nécessairement le choix par défaut. Le consortium d'OUSD, composé de fintechs, de banques et d'entreprises de paiement occidentales, vise un marché cible différent. Les deux ne devraient pas se disputer le même dollar, du moins à court terme.

Tether investit également de manière active pour renforcer ses points forts. En juillet, l'entreprise a annoncé un investissement stratégique de 20 millions de dollars dans la brésilienne Mercado Bitcoin, soutenant la tokenisation, les paiements et le crédit à travers l'Amérique latine, une région où les stablecoins en dollars sont utiles pour le règlement transfrontalier, l'épargne en dollars, les paiements et l'accès à des produits financiers tokenisés. Le PDG de Tether, Paolo Ardoino, a accueilli OUSD à bras ouverts, tout en adressant une pique à Circle. Le sous-texte, pour reprendre les mots de Don Draper : Tether ne pense pas du tout à USDC.

Est-ce vraiment baissier pour Circle ?

Reformulons la question. Cette nouvelle est-elle haussière pour Circle ? Certainement pas. Mais on sait que le marché peut être nerveux et, surtout face à l'incertitude, réagir de manière excessive dans les deux sens.

Sur le plan directionnel, la réaction baissière et le récit qui l'accompagne sont justifiés. Comme indiqué, OUSD exerce une pression directe sur les deux éléments qui comptent le plus pour Circle : sa marge de réserve et le coût d'acquisition de la distribution d'USDC.

En revanche, OUSD n'est pour l'instant qu'une idée ; le stablecoin n'est pas encore actif, présente des détails inconnus, et même des partenaires listés comme Samsung ont contesté leur participation. C'est précisément là que se situe l'argument haussier pour Circle. Les stablecoins sont des activités de réseau, et les réseaux se gagnent par la liquidité et les intégrations. OUSD tente de rivaliser sur ce plan, mais USDC a passé près d'une décennie à s'implanter auprès des exchanges, des plateformes DeFi, des PSP et désormais de la garde bancaire. Cette profondeur constitue l'avantage concurrentiel qu'USDC a construit. Jeremy Allaire le souligne lui-même, et il n'a pas tort : la liquidité attire davantage de liquidité, en particulier dans la crypto, et repartir de zéro, quel que soit l'acteur concerné, est délicat.

Il y a un second point à souligner. OUSD est le consortium de stablecoin le plus lourd jamais assemblé : plus de 140 partenaires, les réseaux de cartes, le plus grand gestionnaire d'actifs au monde, l'ensemble de la base de marchands de Stripe. Si une coalition de cette envergure ne parvient pas à briser les effets de réseau d'USDC, la question ne consiste plus à savoir "qui peut battre Circle", mais devient "qu'est-ce qui pourrait bien être plus grand que cela ?" Un échec d'OUSD élimine le challenger le plus crédible que le marché puisse imaginer et, par élimination, renforce USDC comme offre par défaut pleinement régulée. Si Circle parvient à traverser la tempête, l'entreprise pourrait en sortir plus forte : leader de sa catégorie, et avec un risque réduit. Quant à Tether, positionnée sur un marché entièrement différent, elle peut se contenter d'observer comment la situation évolue.

GENIUS interdit déjà aux émetteurs de verser un rendement directement aux détenteurs, tandis que le débat autour de CLARITY porte sur la possibilité pour les plateformes de le proposer indirectement. OUSD évite cet affrontement en déplaçant l'économie d'un niveau : les revenus de réserve vont aux partenaires de distribution, et non aux utilisateurs finaux. Le rendement direct étant pratiquement exclu, OUSD a choisi de se battre plutôt sur le terrain de la distribution.

Il est probable que le marché continue de traiter cette situation avec incertitude, et de nouveaux développements du côté d'OUSD pourraient changer la donne, en bien ou en mal, pour Circle. En attendant le lancement d'OUSD, les principaux éléments à surveiller sont l'évolution de l'offre d'USDC, la question de savoir si Circle ajuste l'économie de sa distribution, et les leviers qu'elle pourra actionner pour contrer ce que beaucoup qualifient désormais de menace existentielle.