Report sul mining di Bitcoin | Q1 2026

![]() 37 minuti di lettura

37 minuti di lettura

- Bitcoin

- Mining

1. Sintesi

Il quarto trimestre del 2025 ha rappresentato il periodo più difficile per i miner di Bitcoin dall’halving di aprile 2024. Una brusca correzione del prezzo del BTC (da un massimo storico di circa 124.500 dollari all’inizio di ottobre a circa 86.000 dollari alla fine di dicembre, con un calo del 31% circa), unita a un hash rate quasi record, ha spinto i prezzi dell’hash ai minimi degli ultimi cinque anni.

Il costo medio ponderato in liquidità per la produzione di un bitcoin tra i miner quotati in borsa è salito a circa 79.995 dollari nel quarto trimestre del 2025.

Three defining themes emerged during the quarter:

Three defining themes emerged during the quarter:

Riduzione della redditività: il prezzo dell’hash ha toccato circa 36-38 dollari/PH/s al giorno, un livello vicino o pari al punto di pareggio per molti miner. Tre adeguamenti consecutivi della difficoltà in senso negativo, la prima serie del genere dal luglio 2022, hanno segnalato la capitolazione dei miner. Il prezzo è sceso ulteriormente in modo significativo a 29 dollari/PH/s/giorno nel primo trimestre, il che implica ulteriori difficoltà da affrontare per i miner.

Accelerazione della transizione verso IA e HPC (calcolo ad alte prestazioni): il divario tra i miner puri e le società di infrastrutture che stanno virando verso l’IA si è ulteriormente ampliato. Nel settore mining pubblico sono stati annunciati contratti cumulativi per IA/HPC per oltre 70 miliardi di dollari. WULF, CORZ, CIFR e HUT stanno di fatto diventando operatori di centri dati che, occasionalmente, estraggono Bitcoin.

Trasformazione della struttura del capitale: diversi miner hanno contratto ingenti debiti per finanziare lo sviluppo dell’IA. IREN ha ora 3,7 miliardi di dollari in obbligazioni convertibili; WULF ha un debito totale di 5,7 miliardi di dollari; CIFR ha emesso 1,7 miliardi di dollari in obbligazioni senior garantite. La leva finanziaria complessiva del settore ha cambiato radicalmente il suo profilo di rischio.

2. L’IA in competizione con il mining di Bitcoin per lo spazio nei rack

L’IA continua a competere per lo spazio nei rack in molti centri dati, spingendo probabilmente il mining di Bitcoin verso fonti di energia più intermittenti ed economiche nel lungo termine.

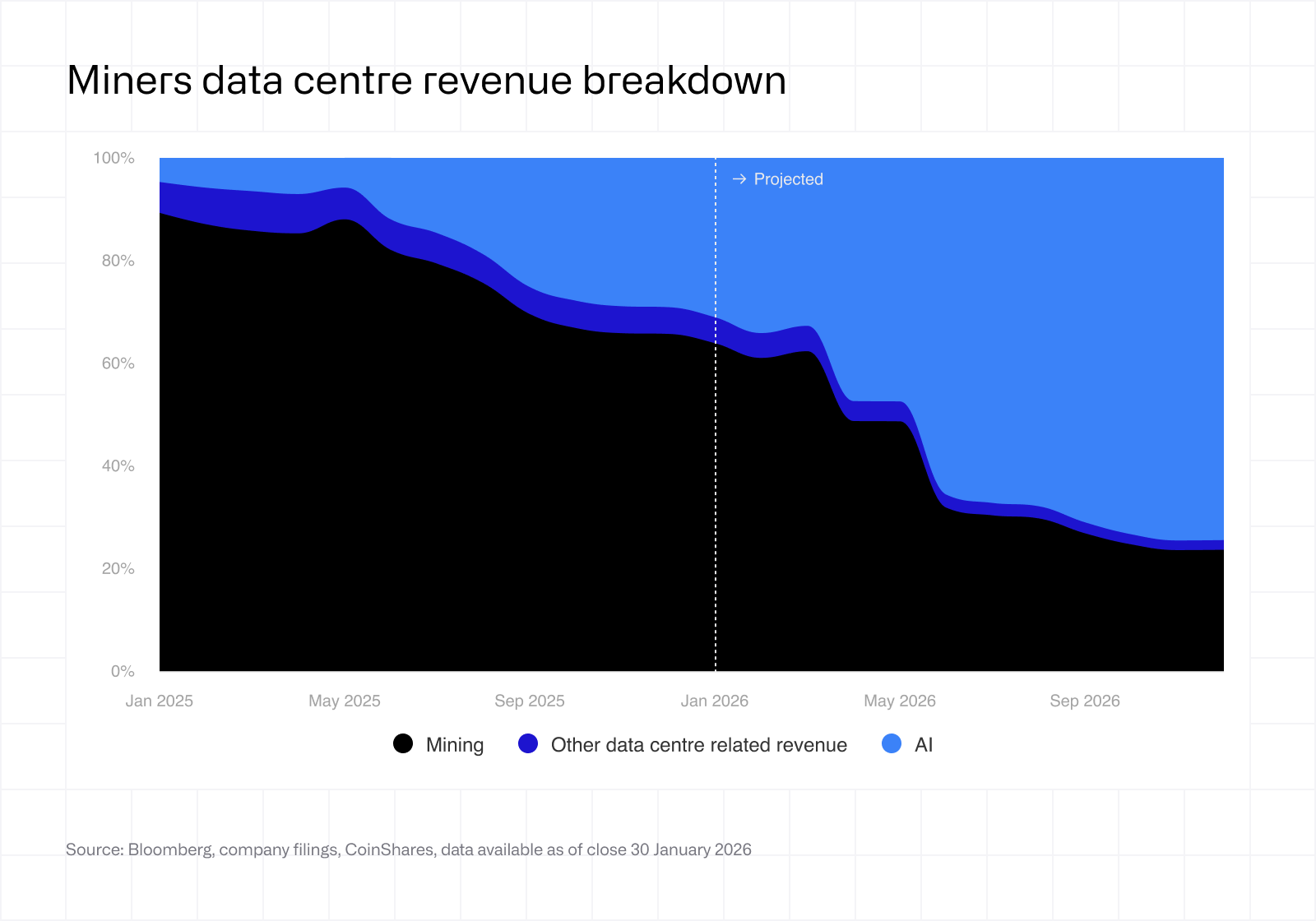

La transizione dei miner di Bitcoin verso l’intelligenza artificiale e il calcolo ad alte performance sta accelerando rapidamente. Stando ai recenti annunci delle società, entro la fine di quest’anno i miner quotati in borsa potrebbero ottenere fino al 70% dei propri ricavi dall’intelligenza artificiale, rispetto al 30% circa attuale. Quella che era iniziata come una strategia di diversificazione marginale sta diventando sempre più l’attività principale.

Nel corso del 2025 e all’inizio del 2026, i miner di Bitcoin hanno firmato una serie di accordi di colocation di GPU e servizi cloud con hyperscaler, per un valore complessivo di oltre 70 miliardi di dollari. Sebbene la maggior parte di questi accordi preveda la costruzione di nuovi centri dati, è probabile che si verifichino fenomeni di cannibalizzazione e chiusura di strutture di mining esistenti. Di conseguenza, la quota dei ricavi derivanti dal mining di Bitcoin per questi operatori subirà un calo significativo nel corso del 2026, man mano che la capacità prevista da questi contratti aumenterà.

Questo cambiamento è in gran parte di natura economica: i prezzi dell’hash, infatti, rimangono vicini ai minimi ciclici, comprimendo i margini del mining, mentre le infrastrutture di IA offrono rendimenti strutturalmente più elevati e stabili. In tale contesto, lo spostamento di energia e capitali verso l’HPC appare razionale, in particolare per gli operatori che dispongono di energia scalabile e di infrastrutture nei centri dati già esistenti.

Questo cambiamento è in gran parte di natura economica: i prezzi dell’hash, infatti, rimangono vicini ai minimi ciclici, comprimendo i margini del mining, mentre le infrastrutture di IA offrono rendimenti strutturalmente più elevati e stabili. In tale contesto, lo spostamento di energia e capitali verso l’HPC appare razionale, in particolare per gli operatori che dispongono di energia scalabile e di infrastrutture nei centri dati già esistenti.

Detto questo, la transizione non è uniforme. Alcuni miner, come IREN e Bitfarms, si stanno attivamente riposizionando come fornitori di HPC, utilizzando efficacemente il mining come ponte verso le infrastrutture di IA. Altri, come CleanSpark, continuano a dare priorità al mining nel breve termine, utilizzandolo per monetizzare la capacità sviluppata di recente mentre ampliano gradualmente l’esposizione all’IA.

Un terzo gruppo rimane impegnato nel mining di Bitcoin, ma si sta evolvendo dal punto di vista operativo. Piuttosto che puntare su impianti su vasta scala, questi operatori si stanno concentrando sulle fonti energetiche a costo più basso e spesso intermittenti, come l’energia rinnovabile dispersa o il gas di torcia. Marathon, ad esempio, ha implementato siti containerizzati più piccoli e localizzati da circa 10 MW ai margini delle reti energetiche; tali configurazioni sono adatte al mining, che può tollerare interruzioni, ma sono incompatibili con i carichi di lavoro dell’IA, che richiedono un tempo di attività quasi continuo.

Il bilanciamento del carico è destinato a rimanere una nicchia consolidata nel settore del mining. Offrendo flessibilità della domanda a reti come ERCOT, i miner possono ottenere tariffe elettriche più vantaggiose. Questo ruolo potrebbe assumere un’importanza crescente, anche se con il passare del tempo attirerà probabilmente operatori più piccoli e specializzati.

Una questione chiave ancora aperta è la durata del cambiamento guidato dall’IA. Infatti, mentre l’attuale situazione economica favorisce fortemente l’IA, il mining rimane altamente sensibile al prezzo del Bitcoin. Se la redditività del mining dovesse recuperare in modo significativo, alcuni operatori potrebbero rivalutare l’allocazione del capitale tra le due attività. In questo senso, la tendenza attuale potrebbe non essere una transizione permanente, quanto piuttosto una funzione dei rendimenti relativi.

Nel lungo termine, ciò implica probabilmente un gruppo più ridotto di miner puri, affiancato da un insieme più ampio di società di infrastrutture ibride che operano a cavallo tra mining e IA. Allo stesso tempo, potrebbero emergere nuovi operatori per sfruttare i vuoti lasciati liberi dai grandi nomi, in particolare nei segmenti di mercato con limitazioni energetiche o altamente flessibili.

Il divario di costo tra le infrastrutture per il mining di BTC (~700.000-1 milione di dollari/MW) e quelle per l’IA (~8-15 milioni di dollari/MW) è notevole, e l’opportunità di conversione si sta ora concretizzando su larga scala:

CORZ: ~350 MW attivati per l’HPC, ~200 MW fatturati. Il contratto con CoreWeave è stato esteso a 10,2 miliardi di dollari in 12 anni. Obiettivo di 590 MW entro l’inizio del 2027.

WULF: 39 MW di capacità IT critica online a Lake Mariner. 12,8 miliardi di dollari di ricavi HPC totali contrattualizzati. Edifici aggiuntivi in programma fino al quarto trimestre del 2026. Piattaforma in espansione a circa 2,9 GW in cinque località.

CIFR: sito di Barber Lake da 300 MW in fase di sviluppo con Fortress Credit Advisors. Accordo multimiliardario con Fluidstack (sostenuto da Google). I ricavi non sono ancora iniziati.

IREN: scalato a oltre 10.900 GPU NVIDIA. Espansione di Childress Horizon 1-4 (fino a 200 MW di GPU raffreddate a liquido). I ricavi dei servizi AI Cloud hanno raggiunto i 17,3 milioni di dollari nel quarto trimestre.

HUT: ha firmato un contratto di locazione di 15 anni del valore di 7 miliardi di dollari con Fluidstack per 245 MW nel suo campus di River Bend in Louisiana, con la prima sala dati prevista per l’inizio del 2027.

La fusione fallita tra CORZ e CoreWeave (voto negativo degli azionisti il 30 ottobre 2025) evidenzia la tensione tra il valore delle infrastrutture e il valore azionario. CORZ ha successivamente riformulato i dati finanziari a causa di un’errata capitalizzazione degli asset destinati alla demolizione durante la conversione HPC, segno della complessità contabile.

Il contributo al reddito è ancora in fase iniziale ma in crescita: i centri dati in colocation di CORZ per IA e HPC hanno rappresentato il 39% dei ricavi del quarto trimestre; quelli WULF per HPC il 27%; quelli IREN per AI Cloud il 9%; quelli HIVE per HPC il 5%. Il mining rimane dominante, ma è evidente che il contributo al fatturato derivante dall’IA continuerà ad aumentare praticamente su tutta la linea.

3. Hash rate della rete

La rete Bitcoin ha raggiunto un traguardo significativo alla fine di agosto 2025, superando per la prima volta 1 ZH/s. All’inizio di ottobre l’hash rate ha toccato un picco di circa 1.160 EH/s.

Tuttavia, il quarto trimestre ha visto un’inversione di tendenza degna di nota. L’hash rate è sceso di circa il 10% dal picco di ottobre a circa 1.045 EH/s alla fine di dicembre (e poi a 850 EH/s all’inizio di febbraio, prima di recuperare), con tre adeguamenti di difficoltà negativi consecutivi, la prima serie del genere dal luglio 2022. Questo è stato determinato da:

La correzione del prezzo del BTC che ha spinto l’hardware tradizionale dell’era S19 al di sotto del punto di pareggio (il punto di pareggio del prezzo dell’elettricità per l’S19 XP è sceso da circa 0,12 dollari/kWh nel dicembre 2024 a circa 0,077 dollari/kWh nel dicembre 2025)

L’aumento dei costi energetici invernali e le limitazioni dell’ERCOT, con un forte aumento delle ore di mining non redditizie tra novembre e dicembre

Nuove misure normative cinesi nello Xinjiang (le ispezioni del dicembre 2025 hanno limitato le operazioni di mining, sebbene la capacità non sia stata spostata in modo permanente)

Nonostante il calo a breve termine, la rete ha aggiunto circa 300 EH/s nel corso del 2025. Al momento della stesura di questo articolo, l’hash rate è rimasto approssimativamente ai livelli di fine 2025, a circa 1.020 EH/s.

Sebbene i recenti cali dell’hash rate possano sembrare allarmanti, osservando i dati su una scala logaritmica si nota che sono stati molto meno gravi rispetto al divieto di mining in Cina del 2021, rappresentando piuttosto una combinazione di fattori ciclici e meteorologici invece che un segnale più inquietante per il settore. Da allora l’hash rate ha registrato un forte rimbalzo, a riprova del fatto che molti miner lo considerano un’attività economicamente redditizia.

Utilizzando il nostro modello di previsione spezzato che abbiamo descritto in dettaglio in passato, prevediamo ora che l’hash rate raggiunga 1,8 zetahash entro la fine del 2026 e 2 zetahash entro la fine di marzo 2027, un mese più tardi rispetto a quanto previsto in precedenza.

Cambiamenti geografici: i primi tre paesi (Stati Uniti, Cina, Russia) controllano circa il 68% dell’hash rate globale. Gli Stati Uniti hanno guadagnato circa 2 punti percentuali di quota di mercato rispetto al trimestre precedente. Mercati emergenti come Paraguay, Etiopia e Oman sono entrati nella lista dei 10 principali al mondo, trainati da miner come HIVE (300 MW in Paraguay) e BTDR (40 MW in Etiopia).

4. Dinamiche del prezzo dell’hash

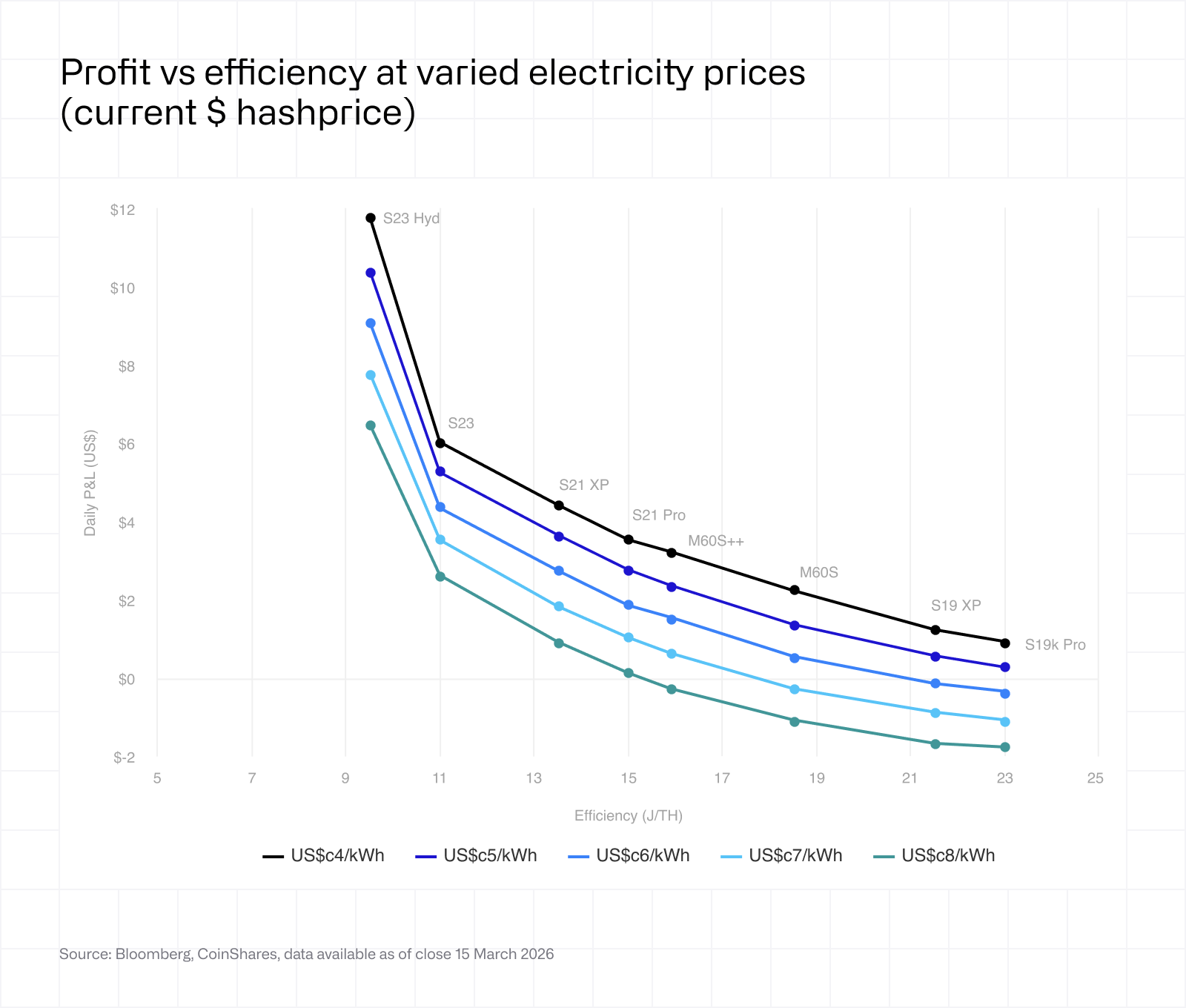

Il prezzo dell’hash, la metrica che determina il ricavo dei miner per unità di potenza di hash, è diminuito costantemente nel quarto trimestre del 2025 dopo aver raggiunto un picco di circa 63 dollari/PH/s al giorno a luglio. A novembre era sceso a circa 35-37 dollari/PH/s al giorno, segnando quello che allora era il minimo degli ultimi cinque anni. Una breve ripresa a circa 38-40 dollari tra la fine di dicembre e l’inizio di gennaio si è rivelata di breve durata, con il prezzo dell’hash che è crollato ulteriormente nel primo trimestre del 2026, raggiungendo circa 28-30 dollari/PH/s al giorno a inizio marzo, un nuovo minimo storico post-halving.

Il calo è stato determinato dalla convergenza di una difficoltà record (che ha raggiunto il picco di 155,97 trilioni dopo un aggiustamento del +6,31% il 29 ottobre), un prezzo del BTC debole (circa 31% al di sotto dell’ATH di ottobre) e un reddito minimo derivante dalle commissioni di transazione (costantemente al di sotto dell’1% delle ricompense totali per blocco, con commissioni medie per blocco di circa 0,018 BTC).

Questo ha creato l’ambiente di margine più ristretto dall’halving dell’aprile 2024. I miner che utilizzavano hardware di media generazione (classe S19j Pro a circa 29,5 J/TH) a costi medi dell’elettricità industriale di 0,05 dollari/kWh (0,077 dollari/kWh per S19 XP) a fine anno operavano ben al di sotto del punto di pareggio, e le condizioni sono solo peggiorate nel 2026.

Previsioni aggiornate: l’ambiente dei prezzi dell’hash si è deteriorato oltre le nostre precedenti aspettative, toccando brevemente circa 28 dollari/PH/s al giorno alla fine di febbraio, per poi risalire a circa 30-35 dollari al momento della stesura del presente documento. A questi livelli, i miner che utilizzano hardware di media generazione hanno bisogno di un costo dell’energia inferiore a 5 centesimi per kWh per rimanere redditizi, mentre le reti di mining di ultima generazione (con un consumo inferiore a 15 J/TH) mantengono un margine significativo alle tariffe standard dell'elettricità industriale. Una ripresa sostenuta al di sopra dei 40 dollari richiederebbe un rialzo del prezzo del BTC verso i 100.000 dollari entro la fine dell’anno, tale da superare la crescita continua dell’hash rate.

Prevediamo un’ulteriore capitolazione tra gli operatori con costi più elevati nel primo semestre del 2026, a meno che il prezzo del BTC non registri una ripresa significativa. L’attuale situazione economica del mining non incentiva un ampio ciclo di rinnovo dell’hardware. Il prezzo dell’hash dovrebbe prima scendere ulteriormente, spingendo fuori dalla rete una quantità sufficiente di capacità e di operatori di vecchia generazione, con conseguente riduzione dei livelli di hash rate e della difficoltà di rete; ciò potrebbe fornire un punto di ingresso per i nuovi miner di Bitcoin o incentivi sufficienti per l’aggiornamento delle operazioni esistenti. Tuttavia, l’hash rate di rete si è dimostrato notevolmente resiliente nonostante l’incessante contrazione del margine; alla base vi è probabilmente una combinazione di mining sostenuto dallo Stato con mandati strategici piuttosto che economici, operatori con accesso a energia eccezionalmente a basso costo o dispersa, e produttori di ASIC che inseriscono le scorte invendute nei propri impianti per mantenere gli impegni d’ordine presso fabbriche di semiconduttori come TSMC e Samsung.

Le difficoltà nel settore del mining hanno portato alla capitolazione tra i miner, molti dei quali hanno venduto le proprie partecipazioni. I miner quotati in borsa hanno ridotto collettivamente le loro riserve di BTC di oltre 15.000 BTC rispetto ai livelli massimi: Core Scientific ha venduto circa 1.900 BTC (circa 175 milioni di dollari) solo a gennaio, e prevede di liquidare quasi tutte le partecipazioni rimanenti nel primo trimestre del 2026, Bitdeer ha azzerato le proprie riserve a febbraio, mentre Riot ha venduto 1.818 BTC (circa 162 milioni di dollari) nel dicembre 2025.

Non riteniamo irrealistico ipotizzare che il prezzo del Bitcoin torni a sfiorare i 100.000 dollari; a quel livello, il prezzo della potenza di hash tornerebbe a 37 dollari/PH al giorno. Se i prezzi dovessero rimanere al di sotto degli 80.000 dollari per il resto dell’anno, prevediamo che il prezzo della potenza di hash continui a scendere, ipotizzando che la difficoltà continui ad aumentare. In questo scenario, ciò potrebbe non verificarsi e assisteremmo probabilmente a un ulteriore calo dell’hash rate, poiché i miner spegnerebbero i rig non redditizi; di conseguenza, il prezzo dell’hash rimarrebbe probabilmente stabile. Se i prezzi si iniziassero ad avvicinare al massimo storico di 126.000 dollari, assisteremmo probabilmente a un aumento del prezzo dell’hash a 59 dollari/PH al giorno.

I prezzi dell’hash sono scesi drasticamente al di sotto dell’intervallo da noi previsto, anche se riteniamo che si tratti di un fenomeno temporaneo causato dai recenti cali dei prezzi e prevediamo che si stabilizzino in un intervallo compreso tra 30 e 40 dollari/PH al giorno.

L’attuale prezzo dell’hash rende al momento non redditizio il mining con vari modelli. Qualsiasi miner al di sotto di un S19 XP, con un prezzo dell’elettricità pari o superiore a 6 centesimi di dollaro/kWh e l’attuale prezzo dell’hash di 30 dollari/PH al giorno, sta perdendo denaro; stimiamo che ciò rappresenti circa il 15-20% della rete di mining globale.

5. Analisi dei costi di mining

5.1 Panoramica

La tabella che segue presenta la ripartizione dei costi per BTC nel quarto trimestre del 2025 per tutti i miner considerati. Tutti i dati sono espressi in USD per BTC minato, con i costi attribuiti al mining autonomo secondo la metodologia di ripartizione dei redditi descritta nell’Allegato.

Osservazioni principali:

1. L’espansione delle infrastrutture IA/HPC sta distorcendo gli indicatori di costo per BTC degli operatori ibridi. Il debito, le spese di vendita, generali e amministrative (SG&A) e gli ammortamenti (D&A) generati dall’espansione delle infrastrutture IA vengono ripartiti su una base di produzione di BTC in calo, gonfiando così i dati relativi al costo per BTC. Per aziende come WULF, CORZ e CIFR, il costo complessivo riflette sempre più l’economia legata all’attività di operatore di centri dati piuttosto che quella legata al mining di Bitcoin.

2. I costi dell’elettricità sono aumentati in modo significativo su tutta la linea rispetto al secondo trimestre del 2025, riflettendo una maggiore difficoltà di rete che diluisce la produzione per BTC, l’aumento dei costi energetici invernali e il calo del prezzo del BTC.

3. I D&A rappresentano la componente di costo non monetario più rilevante e variano notevolmente a seconda della politica di deprezzamento. I 136.000 dollari/BTC di MARA e gli 88.000 dollari/BTC di CIFR sono valori anomali (l’enorme rete di mining di MARA; l’ipotesi di vita utile di 3 anni di CIFR).

4. L’SBC (remunerazione basata su azioni) rimane un fattore di differenziazione significativo. I 48.500 dollari/BTC di HUT (legati a concessioni una tantum a CEO/CSO) e i 35.500 dollari/BTC di CORZ sono valori anomali. BTDR (3.900 dollari) e CLSK (6.700 dollari) mostrano i profili più disciplinati.

5. I costi degli interessi ora incidono in modo significativo su diversi miner. WULF (145.000 dollari/BTC), CIFR (56.000 dollari/BTC) e BTDR (16.000 dollari/BTC) hanno un indebitamento significativo. HIVE (320 dollari/BTC) e CLSK (830 dollari/BTC) hanno una leva finanziaria minima, un vantaggio strutturale.

5.2 Analisi dettagliata delle aziende

MARA MARA Holdings

BTC estratti: 2.011

Costo complessivo: 153.040 dollari/BTC

Costo monetario (al netto delle imposte): 103.605 dollari/BTC

Nel quarto trimestre, MARA si conferma il maggiore miner quotato in borsa per produzione, con 2.011 BTC estratti. La società ha chiuso dicembre con 53,2 EH/s di hash rate attivo (+15% durante il trimestre), sebbene la produzione giornaliera sia stata in media di circa 21,9 BTC, in calo rispetto ai trimestri precedenti a causa dell’aumento della difficoltà di rete.

I costi dell’elettricità pari a 64.703 dollari/BTC hanno collocato MARA a metà classifica, riflettendo la diversificazione geografica e la forte dipendenza dall’hosting di terze parti (79,4 milioni di dollari su un costo energetico totale di 130,1 milioni di dollari). Il D&A pari a 136.166 dollari/BTC è stato il più alto tra gli omologhi, riflettendo l’enorme rete di mining (D&A dell’esercizio: 772,8 milioni di dollari).

Il costo complessivo dichiarato è significativamente distorto da un beneficio fiscale di 183,4 milioni di dollari derivante dagli adeguamenti al valore equo delle partecipazioni in BTC ai sensi dell’ASU 2023-08. Escludendo questo beneficio non operativo, il costo complessivo sale a 240.407 dollari. Durante il quarto trimestre, MARA ha mantenuto il suo approccio HODL e non ha venduto BTC, conservando 7.377 BTC in accordi di prestito con terze parti. Tuttavia, la società aveva già iniziato ad ammorbidire questa posizione nel terzo trimestre del 2025, consentendo la vendita di BTC appena minati per finanziare le operazioni. Nella relazione annuale depositata il 2 marzo 2026 MARA è andata oltre, ampliando la policy per autorizzare le vendite dall’intera riserva di bilancio di 53.822 BTC. Questo cambiamento è stato in parte determinato dalle pressioni sulla sua linea di credito garantita da Bitcoin del valore di 350 milioni di dollari, il cui rapporto prestito/valore è salito a circa l’87% quando il prezzo del BTC è sceso verso i 68.000 dollari all’inizio del 2026. Ciò segna un significativo allontanamento dalla strategia di HODL totale adottata nel luglio 2024.

La società ha inoltre annunciato una partnership con Starwood Capital per i data center dedicati a IA e HPC, e nel febbraio 2026 ha acquisito una quota del 64% in Exaion per 174,5 milioni di dollari, segnalando un’accelerazione della diversificazione oltre il mining puro.

IREN IREN Limited

BTC estratti: 1.664

Costo complessivo: 140.441 dollari/BTC

Costo monetario: 58.462 dollari/BTC

IREN ha registrato il costo dell’energia elettrica per BTC più basso, pari a 34.325 dollari, grazie a contratti energetici vantaggiosi presso l’impianto di Childress, in Texas, e a ricavi da programmi di demand response per 1,8 milioni di dollari nel quarto trimestre. L’hash rate installato ha raggiunto i 46 EH/s con un’efficienza della rete di mining di circa 15 W/T.

L’SBC di 31.717 dollari/BTC è stata la seconda più alta tra gli omologhi (SBC del quarto trimestre pari a 58,2 milioni di dollari, con un aumento di 7,3 volte su base annua, trainato da opzioni con prezzo di esercizio di 75 dollari e da un’ampia maturazione di RSU). Le imposte sui salari relative all’SBC hanno aggiunto 6,8 milioni di dollari al costo reale in liquidità. Il D&A è quasi triplicato su base annua a 99,2 milioni di dollari, riflettendo l’espansione di Childress.

IREN detiene 3,7 miliardi di dollari in obbligazioni convertibili distribuite su cinque serie (2029-2033), il carico di debito più elevato in termini di valore nominale nel gruppo di omologhi, sebbene le basse cedole (2,75-3,50%) mantengano gli interessi gestibili. Gli oneri per incentivi alla conversione del debito di 111,8 milioni di dollari (non in denaro contante) e un beneficio fiscale differito di 182,5 milioni di dollari sono esclusi dall’analisi dei costi. I ricavi dei servizi AI Cloud hanno raggiunto i 17,3 milioni di dollari (9% del totale), con l’espansione delle GPU Horizon 1-4 (fino a 200 MW) in fase di realizzazione.

CLSK CleanSpark

BTC estratti: 1.821

Costo complessivo: 118.932 dollari/BTC

Costo monetario (al netto delle imposte): 71.188 dollari/BTC

CleanSpark ha dato prova di un’eccezionale disciplina operativa: le spese di vendita, generali e amministrative (SG&A) pari a 17.848 dollari/BTC e l’SBC pari a 6.662 dollari/BTC sono stati tra i più bassi del settore. Il rapporto di allocazione del 100% (attività specializzata, senza ricavi da hosting/HPC) semplifica l’analisi dei costi.

L’energia elettrica di 52.463 dollari/BTC è aumentata rispetto al secondo trimestre (44.679 dollari), riflettendo una maggiore difficoltà. L’efficienza della rete di mining di circa 16 W/T rimane leader del settore con una capacità installata di circa 50 EH/s. Il D&A di 58.381 dollari/BTC era in linea con gli omologhi. Gli interessi erano minimi (830 dollari/BTC), riflettendo un bilancio a bassa leva finanziaria.

Il nuovo CEO Matt Schultz (che ha sostituito Zach Bradford nell’agosto 2025) ha indicato che la capacità potrebbe salire a circa 60 EH/s se le condizioni di mercato lo giustificassero. L’azienda sta valutando la diversificazione dei fornitori di apparecchiature al di fuori di Bitmain. Non sono stati annunciati programmi espliciti per l’IA/HPC, sebbene il management abbia accennato alla monetizzazione degli asset dei centri dati situati in prossimità delle aree metropolitane (strutture in Georgia). Nota: poiché l’esercizio di CLSK si chiude al 30 settembre, questo periodo rappresenta il loro primo trimestre per l'esercizio 2026.

RIOT Riot Platforms

BTC estratti: 1.324

Costo complessivo: 170.366 dollari/BTC

Costo monetario (al netto delle imposte): 102.538 dollari/BTC

Riot ha prodotto 1.324 BTC con un hash rate medio impiegato di 31,5 EH/s. Nel quarto trimestre, i costi dell’energia elettrica, pari a 49.196 dollari/BTC, hanno beneficiato di 9,9 milioni di dollari di crediti per il demand response dell’ERCOT (56,7 milioni di dollari in totale nell’anno fiscale), compensando in modo significativo i costi lordi dell’energia.

Le spese SG&A pari a 31.534 dollari/BTC sono state tra le più elevate, riflettendo le spese generali aziendali e lo sviluppo da 1 GW a Corsicana. L’SBC pari a 21.586 dollari/BTC è stata elevata. Il D&A pari a 66.900 dollari/BTC ha rispecchiato i continui investimenti nella rete di mining. Al 31 dicembre la società deteneva 17.722 BTC (>1,5 miliardi di dollari ai prezzi di fine periodo).

L’obiettivo strategico di Riot si concentra su Corsicana, dove 600 MW sono destinati ai carichi di lavoro dell’IA. Sebbene si tratti di un’opportunità significativa a lungo termine, i ricavi del quarto trimestre sono rimasti prevalentemente legati all’attività di mining. La capacità totale del sito di 1 GW posiziona Riot come uno dei maggiori operatori con un unico sito in Nord America.

CORZ Core Scientific

BTC estratti: 421

Costo complessivo: 168.693 dollari/BTC

Costo monetario: 110.282 dollari/BTC

Il quarto trimestre ha segnato una tappa fondamentale nella transizione di CORZ verso IA e HPC. I ricavi derivanti dai servizi di colocation hanno raggiunto i 31,3 milioni di dollari (pari al 39% del totale, in aumento rispetto agli 8,5 milioni di dollari del quarto trimestre 2024). I ricavi derivanti dall’attività di mining proprio sono scesi a 42,2 milioni di dollari dai 79,9 milioni di dollari dell’anno precedente, poiché la capacità è stata deliberatamente reindirizzata verso l’HPC.

La bassa produzione di BTC (421) gonfia le metriche per BTC. Le spese SG&A di 47.510 dollari per BTC e l’SBC di 35.506 dollari per BTC sono state tra le più alte, riflettendo le spese generali aziendali e i costi della fusione fallita con CoreWeave. L’efficienza della rete di mining di circa 24,7 W/T è inferiore a quella degli omologhi (15-18 W/T), determinando un costo elevato dell’elettricità, pari a 66.720 dollari per BTC.

Il fallimento della fusione con CoreWeave (30 ottobre 2025) ha creato incertezza, ma l’esecuzione è proseguita: ~350 MW attivati, ~200 MW fatturati, con l’obiettivo di raggiungere i 590 MW entro l’inizio del 2027 (10,2 miliardi di dollari contrattualizzati su 12 anni). Una significativa rettifica dei dati finanziari del 2024-2025 (capitalizzazione impropria degli asset destinati alla demolizione durante la conversione HPC) ha portato al cambio di KPMG come revisore e ai controlli interni ritenuti inefficaci. Il D&A di 17.701 dollari/BTC è stato il più basso tra i concorrenti, riflettendo in parte le svalutazioni degli asset rettificate.

WULF TeraWulf

BTC estratti: 262

Costo complessivo: 471.841 dollari/BTC

Costo monetario: 384.517 dollari/BTC

Nota importante: i dati relativi al costo per BTC di WULF non sono comparabili a quelli delle società del settore specializzate.

L’azienda ha compiuto una transizione sostanziale verso un’attività incentrata sulle infrastrutture IA/HPC, mantenendo un’attività di mining in calo. I 262 BTC estratti sono stati prodotti parallelamente a ricavi da locazione HPC pari a 9,7 milioni di dollari.

I ricavi da mining del quarto trimestre sono scesi del 40% su base trimestrale, attestandosi a 26,1 milioni di dollari. I ricavi da locazione HPC sono cresciuti del 35% su base trimestrale, raggiungendo i 9,7 milioni di dollari (il 27% del totale del quarto trimestre). I ricavi dell’esercizio 2025 sono stati pari a 168,5 milioni di dollari, con un contributo dell’HPC pari a 16,9 milioni di dollari.

Il costo totale estremamente elevato riflette: interessi pari a 144.974 dollari/BTC (debito totale di 5,7 miliardi di dollari: 2,5 miliardi di dollari in obbligazioni convertibili + 3,2 miliardi di dollari in obbligazioni senior garantite presso WULF Compute); spese SG&A pari a 167.221 dollari/BTC (aumento della forza lavoro, compensi legati al raggiungimento di traguardi significativi); D&A pari a 77.217 dollari/BTC (nuova infrastruttura HPC). La società ha chiuso il 2025 con 3,7 miliardi di dollari di liquidità (in aumento rispetto ai 274 milioni di dollari), a testimonianza di una massiccia formazione di capitale. 522 MW contrattualizzati con 12,8 miliardi di dollari in contratti a lungo termine con i clienti.

CIFR Cipher Digital

BTC estratti: 591

Costo complessivo: 231.980 dollari/BTC

Costo monetario: 103.516 dollari/BTC

Il costo complessivo di CIFR è stato il secondo più elevato (dopo WULF), determinato da un D&A pari a 87.768 dollari/BTC (ipotesi di vita utile di 3 anni adottata nel 2024) e da un onere finanziario di 56.445 dollari/BTC.

Il picco degli interessi caratterizza il quarto trimestre di CIFR: 1,733 miliardi di dollari in titoli senior garantiti al 7,125% emessi nel novembre 2025 hanno fatto salire gli interessi del quarto trimestre a 33,4 milioni di dollari rispetto ai 3,2 milioni di dollari dei primi nove mesi. Il costo dell’elettricità di 41.047 dollari per BTC era competitivo (Power Purchase Agreement - PPA di Odessa a circa 2,8 centesimi per kWh). L’SBC di 40.695 dollari/BTC era elevato, classificato alla voce “Compensi e benefici” anziché fra le spese SG&A (presentazione insolita).

Le significative svalutazioni del quarto trimestre (45,3 milioni di dollari per i miner di Odessa, 96,1 milioni di dollari per Black Pearl, 29,4 milioni di dollari di perdita da cessione) sono escluse dall’analisi dei costi. La società è stata rinominata Cipher Digital Inc. il 20 febbraio 2026. Sul fronte HPC, il sito da 300 MW di Barber Lake (Fortress) e l’accordo con Fluidstack (sostenuto da Google) hanno posizionato CIFR verso la diversificazione, sebbene i ricavi non fossero ancora iniziati.

HUT Hut 8 Corp.

BTC estratti: 719

Costo complessivo: 160.402 dollari/BTC

Costo monetario: 50.332 dollari/BTC

Il costo totale dichiarato da Hut 8 appare competitivo, ma richiede un’attenta interpretazione a causa di diverse voci una tantum.

L’SBC pari a 48.527 dollari/BTC è stato il più alto tra gli omologhi, trainato dalle sovvenzioni azionarie a favore di CEO e CSO previste per novembre 2025 (2,3 milioni di RSU + PSU). L’SBC del quarto trimestre di 39,7 milioni di dollari contro i 18,1 milioni di dollari per tutti i primi nove mesi: un rapporto di 2,2. L’SBC normalizzato ridurrebbe in modo significativo il costo complessivo.

I costi generali e amministrativi (escluso l’SBC) pari a 7.413 dollari/BTC appaiono artificialmente bassi a causa di un rimborso da 17,8 milioni di dollari dell’imposta armonizzata sulle vendite del Canada nel dicembre 2025. I costi generali e amministrativi normalizzati si aggirerebbero sui 30.000 dollari/BTC. Il D&A di 48.621 dollari/BTC era a livello consolidato; il D&A relativo al mining è inferiore (il 74% circa di immobili, impianti e macchinari è legato al mining). Gli interessi pari a 6.840 dollari/BTC riflettono un debito totale di circa 411 milioni di dollari (TZRC al 15,25%, Coinbase al 9%, obbligazioni convertibili di Coatue all’8%).

La produzione di BTC è salita a 719 (da 578 nel terzo trimestre) trainata dai miner Bitmain del sito Vega (14,86 EH/s). La società detiene 15.679 BTC (1,37 miliardi di dollari circa). La complessità strutturale (4 segmenti, controllata ABTC, eliminazioni infragruppo) rende difficile un’attribuzione chiara. È escluso il beneficio fiscale di 78,2 milioni di dollari del quarto trimestre (rientro di imposte differite).

BTDR Bitdeer Technologies Group

BTC estratti: 1.673

Costo complessivo: 118.188 dollari/BTC

Costo monetario: 87.144 dollari/BTC

Il costo complessivo di Bitdeer è risultato tra i più competitivi, sebbene ciò rifletta in parte le convenzioni IFRS e i ricavi multisettoriali (vendite SEALMINER: 23,4 milioni di dollari; IA/HPC: 2,3 milioni di dollari). Il costo medio dell’energia elettrica è salito a 46 dollari/MWh (da 43 dollari nel terzo trimestre).

La questione più rilevante è il cambiamento della politica di deprezzamento nel quarto trimestre: il management ha ridotto la vita utile dei miner, causando un raddoppio su base trimestrale del D&A nel costo dei ricavi dell’attività di mining in proprio (63,9 milioni di dollari contro 31,2 milioni di dollari) nonostante una crescita dell’hash rate di circa il 60%. Il margine lordo dell’attività di mining in proprio è crollato al 3,6% (dal 27,7% del terzo trimestre); si tratta di un artificio contabile, non di un deterioramento operativo.

D&A e SBC sono raggruppati all’interno del costo dei ricavi (presentazione IFRS), complicando il confronto con gli omologhi che seguono i principi US GAAP. Gli interessi di 16.306 dollari/BTC riflettono circa 1 miliardo di dollari in obbligazioni convertibili e prestiti da parti correlate. La strategia proprietaria di BTDR basata sull’ASIC (SEALMINER A2 a 16,5 W/T, A3 a 9,7 W/T in fase di avvio della produzione di massa) è un fattore di differenziazione competitivo, che riduce il capex/TH rispetto a Bitmain.

HIVE HIVE Digital Technologies

BTC estratti: 884

Costo complessivo: 144.321 dollari/BTC

Costo monetario: 75.274 dollari/BTC

HIVE ha estratto 884 BTC nel quarto trimestre (terzo trimestre fiscale, chiuso al 31 dicembre), un aumento significativo determinato dall’espansione in Paraguay. L’efficienza della rete di mining è migliorata da 21 W/T a 18,5 W/T.

L’elettricità a 65.368 dollari/BTC è stata la più alta tra gli omologhi (dopo WULF), gonfiata da un previsto cambiamento contabile: HIVE ha capitalizzato 41,3 milioni di dollari di IVA paraguaiana non rimborsabile in immobili, impianti e macchinari e ha contabilizzato come costo 5,5 milioni di dollari di IVA sull’elettricità attraverso le spese operative. Questo trattamento aumenta sia i D&A che i costi dell’elettricità rispetto agli omologhi.

Le spese SG&A di 9.054 dollari/BTC sono state tra le più basse. Il costo per azione (SBC) di 7.501 dollari/BTC è stato moderato (sovvenzioni di RSU a ottobre 2025 a 7,30 dollari canadesi). Gli interessi di 320 dollari/BTC sono stati i più bassi tra gli omologhi: HIVE ha un debito totale di soli 13,8 milioni di dollari, un vantaggio strutturale. L’impianto da 100 MW di Valenzuela è entrato in servizio durante questo periodo; HIVE dispone ora di 300 MW di accordi di fornitura energetica con ANDE in Paraguay.

La società deve far fronte a una passività potenziale IVA di circa 79,2 milioni di dollari derivante da accertamenti dell’Agenzia delle Entrate svedese sulle società controllate di Bikupa (in fase di ricorso in tribunale). I depositi per le attrezzature pagati utilizzando 2.079 BTC con opzioni di riacquisto rappresentano una tecnica di gestione del capitale insolita.

BITF Bitfarms

Il documento verrà aggiornato non appena Bitfarms pubblicherà i risultati finanziari del quarto trimestre

6. Performance e valutazione dei titoli delle azioni dei miner

Il premio di valutazione legato all’IA/HPC ha continuato ad aumentare nel quarto trimestre. I miner con contratti HPC garantiti vengono ora scambiati a multipli di EV/vendite nei prossimi dodici mesi pari a 12,3x, mentre quelle specializzate nel solo mining vengono scambiate a 5,9x. Il calo del prezzo del BTC nel quarto trimestre (-31% rispetto al massimo storico) ha creato un doppio ostacolo: minori ricavi da mining e riduzione del valore delle partecipazioni in BTC della tesoreria.

Lo sconto di CORZ a seguito del fallimento della fusione (potenziale liquidazione di posizioni da parte degli hedge fund) contrasta con i premi di WULF/CIFR/HUT. Lo scoperto azionario è elevato in tutto il settore (MARA a circa il 30% del flottante al momento della stesura).

Il settore si è sostanzialmente diviso in due: “società di infrastrutture” (WULF, CORZ, CIFR, HUT) e “società di mining” (MARA, CLSK, RIOT, HIVE). La giustificazione dei multipli incentrati sull’IA dipende dall’esecuzione: non tutti gli accordi annunciati si tradurranno in infrastrutture operative e i requisiti di capitale rimangono sostanziali.

7. Prospettive per il primo trimestre del 2026 e oltre

1. La ripresa del prezzo dell’hash dipende dal prezzo del BTC: con il BTC a circa 70.000 dollari e il prezzo dell’hash a circa 30 dollari, molte reti di mining di media generazione si trovano al punto di pareggio o inferiore. Un calo prolungato al di sotto dei 70.000 dollari potrebbe innescare una capitolazione su larga scala, avvantaggiando paradossalmente i sopravvissuti grazie a una minore difficoltà/hash rate.

2. Implementazione dell’hardware di nuova generazione: le serie Bitmain S23 e SEALMINER A3 (entrambe sotto i 10 J/TH) sono attese su larga scala entro la prima metà del 2026, ampliando il divario di efficienza e accelerando i cicli di aggiornamento delle reti di mining.

3. Inflessione dei ricavi AI/HPC: CORZ punta alla consegna completa di 590 MW a CoreWeave entro l’inizio del 2027. Continua l’ampliamento del sito Lake Mariner di WULF. Il mercato osserverà attentamente se i ricavi contrattualizzati si convertiranno in fatturati e se i margini raggiungeranno l’obiettivo di superare l’85%.

4. La dispersione della leva finanziaria crea catalizzatori per le fusioni e acquisizioni: i miner con bilanci puliti e posizioni di liquidity solide (HIVE, CLSK) potrebbero diventare acquirenti, sebbene anche CLSK abbia contratto un debito convertibile significativo (1,15 miliardi di dollari allo 0%) per finanziare la sua svolta verso le infrastrutture di IA.

5. Cambiamenti geografici e normativi: gli Stati Uniti continuano a guadagnare quote di mercato. Il Paraguay e l’Etiopia sono aree di mining emergenti. L’applicazione delle norme nello Xinjiang cinese potrebbe spingere l’hash rate all’estero. In Texas, la SB 6 (legge firmata nel giugno 2025) ha imposto nuovi requisiti ai grandi carichi di mining e centri dati che si collegano all’ERCOT, inclusa la capacità obbligatoria di disconnessione remota.

6. Consolidazione: prevediamo ulteriori operazioni di fusione e acquisizione nel 2026. Il divario in termini di efficienza tra le reti di mining più performanti (~15 W/T) e quelle meno efficienti (~25+ W/T) è talmente ampio che l’acquisizione di capacità efficienti potrebbe risultare più conveniente rispetto all’ammodernamento delle operazioni esistenti.

Allegato: Metodologia

Denominatore: BTC estratti in proprio nel trimestre.

Allocazione: Ricavi da mining proprio / Ricavi totali. Applicata a SG&A, D&A, SBC, interessi e imposte.

Costo complessivo per BTC = Elettricità (al netto delle limitazioni) + SG&A (eccetto SBC) + D&A + Interessi netti + Imposte sul reddito + SBC; tutti assegnati in base alla quota dei ricavi da mining, ove applicabile.

Costo monetario per BTC = Costo dei ricavi (eccetto D&A) + SG&A (eccetto SBC) + Interessi netti + Imposte sul reddito; tutti assegnati.

L’elettricità è al netto dei crediti per riduzione della produzione/demand-response. Sono escluse le svalutazioni, le rivalutazioni al valore equo e le voci non operative (ad es. utili/perdite da rivalutazione di BTC, variazioni del valore equo dei derivati, spese di incentivazione alla conversione del debito).

I valori sono espressi in migliaia di dollari statunitensi (USD) se non diversamente specificato. I dati non espressi in USD sono convertiti ai tassi di cambio medi trimestrali.