Cos'è Open USD (OUSD) e cosa significa per le stablecoin?

![]() 6 minuti di lettura

6 minuti di lettura

Sintesi

Open USD (OUSD) è una nuova stablecoin di Open Standard, sostenuta da oltre 140 partner tra cui Visa, Mastercard, Stripe, BlackRock e Coinbase. Il lancio è previsto per il secondo semestre del 2026.

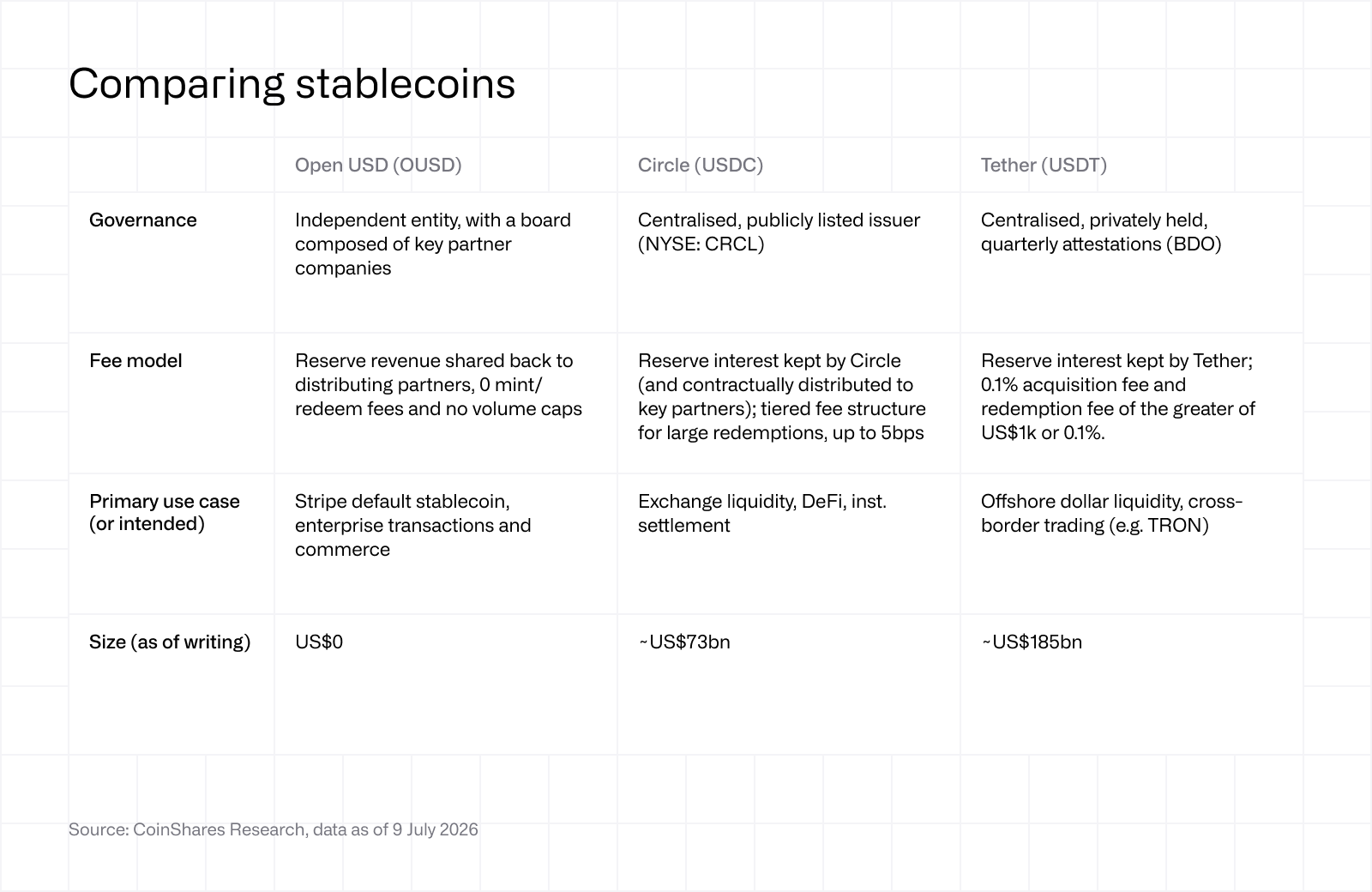

Il suo modello condivide i ricavi delle riserve con i partner che la distribuiscono, dedotta una commissione di gestione, invece di lasciarli all'emittente. Il minting e il rimborso sono gratuiti e senza limiti di volume.

Alcuni dettagli chiave restano da confermare: la composizione delle riserve, il custode, la commissione di gestione e l'elenco completo delle blockchain supportate.

Circle (USDC) ha registrato un calo dopo l'annuncio, e le opinioni sono divergenti su come questa stablecoin e questo modello possano minacciare il suo vantaggio competitivo.

Introduzione

Open USD è una nuova stablecoin governata e gestita da Open Standard, pensata non tanto come prodotto crypto retail quanto come infrastruttura di pagamento condivisa per le grandi aziende. La proposta è semplice: le aziende possono effettuare minting e rimborsi su larga scala senza commissioni né limiti di volume artificiali, ricevendo al contempo il beneficio economico delle riserve a garanzia della stablecoin (i partner ricevono il rendimento delle riserve invece di lasciarlo interamente all'emittente), dedotta una piccola commissione di gestione. È questa la principale differenza rispetto al modello di stablecoin esistente, in cui l'emittente trattiene i ricavi delle riserve (salvo distribuzioni contrattuali ai partner, come nel caso Coinbase-Circle).

L'obiettivo del design è favorire l'allineamento degli interessi. Open USD punta a diventare il rail neutrale per stablecoin per società di pagamento, banche, fintech, aziende crypto e merchant, piuttosto che una stablecoin controllata da un singolo emittente. L'elenco dei partner conta oltre 140 aziende, tra cui BlackRock, Coinbase, Mastercard, Stripe e Visa.

In caso di successo, Open USD potrebbe spingere le stablecoin ulteriormente nei pagamenti mainstream, rendendo l'aspetto economico e la governance più attraenti per le aziende che effettivamente le utilizzano.

Il progetto punta a essere operativo nel secondo semestre del 2026, con dettagli rilevanti ancora da confermare: la composizione delle riserve, il custode, la commissione di gestione e le blockchain oltre a Solana e Tempo, che hanno dichiarato che OUSD sarà emesso nativamente dal primo giorno.

Rispetto alle stablecoin leader di mercato, USDT (Tether) e USDC (Circle), emergono alcune differenze chiave di approccio:

OUSD cambia il modello delle stablecoin condividendo l'economia delle riserve

Circle è scesa di circa il 17,5% il 30 giugno, il giorno dell'annuncio di Open USD, sebbene la ricomposizione dell'indice Russell nella stessa settimana abbia probabilmente aggiunto pressione tecnica tramite vendite passive. In apparenza, la reazione sembra scontata: Open USD riunisce un consorzio di 140 membri con centinaia di milioni di utenti complessivi, e offre a ciascuno di essi forti incentivi a promuoverla. Ognuno mantiene gli interessi sulle riserve che contribuisce a finanziare tramite il minting.

A prima vista, ciò appare ribassista per due motivi:

In primo luogo, Circle sta già lottando per far crescere l'offerta di USDC contro una lista sempre più ampia di nuovi emittenti, e OUSD ha il potenziale per diventare il più grande di questi in termini di distribuzione. Peggio ancora, il margine che sta attivamente cercando di mantenere dipende dai tassi, difficili da prevedere da qui in avanti. L'economia di Circle segue in larga misura i rendimenti dei Treasury (e l'offerta in circolazione), motivo per cui i ricavi del primo trimestre, pari a 694 milioni di dollari, sono risultati inferiori ai 770 milioni del trimestre precedente, nonostante la crescita dei volumi.

In secondo luogo, Circle acquista già distribuzione pagando a Coinbase circa la metà dei ricavi delle riserve di USDC. OUSD trasforma quel costo discrezionale nella norma: ogni partner guadagna il rendimento. Questo potrebbe alterare in modo significativo ciò che i partner di Circle possono credibilmente richiedere.

L'accordo di revenue-sharing tra Circle e Coinbase raggiunge la fine del suo primo periodo triennale il 18 agosto 2026, appena poche settimane dopo l'ingresso di Coinbase nel consorzio Open USD. L'accordo non scade semplicemente: se entrambe le parti hanno rispettato i propri obblighi e non riescono a concordare modifiche, si rinnova automaticamente per altri tre anni. Ciò rende improbabile una mancata proroga totale, ma offre a Coinbase una posizione negoziale più credibile. L'azienda ha ora un'esposizione su entrambi i fronti del dibattito sull'economia delle stablecoin: USDC tramite l'attuale revenue-share con Circle, e OUSD tramite un modello che rende la condivisione delle riserve la norma piuttosto che un'eccezione negoziata.

Se Tether fosse quotata in borsa, si potrebbe sostenere che non scenderebbe affatto in seguito a questa notizia. Il punto di forza di USDT sono i mercati emergenti e la liquidità in dollari offshore, dove gli utenti detengono e trasferiscono dollari che il sistema bancario locale non è in grado di fornire in modo affidabile. Questo garantisce a Tether un tipo diverso di vantaggio competitivo: liquidità profonda, distribuzione e un utilizzo consolidato in mercati dove le stablecoin occidentali regolamentate non sono necessariamente la scelta predefinita. Il consorzio di fintech, banche e società di pagamento occidentali di OUSD è costruito per un mercato di riferimento diverso. È improbabile che i due competano per lo stesso dollaro, almeno nel breve termine.

Se Tether fosse quotata in borsa, si potrebbe sostenere che non scenderebbe affatto in seguito a questa notizia. Il punto di forza di USDT sono i mercati emergenti e la liquidità in dollari offshore, dove gli utenti detengono e trasferiscono dollari che il sistema bancario locale non è in grado di fornire in modo affidabile. Questo garantisce a Tether un tipo diverso di vantaggio competitivo: liquidità profonda, distribuzione e un utilizzo consolidato in mercati dove le stablecoin occidentali regolamentate non sono necessariamente la scelta predefinita. Il consorzio di fintech, banche e società di pagamento occidentali di OUSD è costruito per un mercato di riferimento diverso. È improbabile che i due competano per lo stesso dollaro, almeno nel breve termine.

Tether sta anche investendo attivamente per rafforzare i propri punti di forza. A luglio ha annunciato un investimento strategico di 20 milioni di dollari nella brasiliana Mercado Bitcoin, a sostegno della tokenizzazione, dei pagamenti e del credito in tutta l'America Latina, una regione dove le stablecoin in dollari sono utili per il regolamento cross-border, il risparmio in dollari, i pagamenti e l'accesso a prodotti finanziari tokenizzati. Il CEO di Tether, Paolo Ardoino, ha accolto OUSD a braccia aperte, lanciando al contempo una frecciata a Circle. Il sottotesto, per citare Don Draper: Tether non pensa affatto a USDC.

È davvero un segnale ribassista per Circle?

Riformuliamo la domanda. Questa notizia è positiva per Circle? Certamente no. Ma sappiamo che il mercato può essere nervoso e, soprattutto di fronte all'incertezza, reagire in modo eccessivo in entrambe le direzioni.

Dal punto di vista direzionale, la reazione ribassista e la narrativa che la circonda sono giustificate. Come osservato, OUSD esercita una pressione diretta sulle due cose che contano più di tutto per Circle: il margine sulle riserve e il costo per acquistare distribuzione per USDC.

D'altra parte, OUSD al momento è semplicemente un'idea; non è operativa, presenta dettagli ancora incerti e persino partner elencati come Samsung hanno contestato la propria partecipazione. Ed è qui che risiede il vero argomento a favore di Circle. Le stablecoin sono attività di rete, e le reti si vincono sulla liquidità e sulle integrazioni. OUSD sta cercando di eguagliare questo aspetto, ma USDC ha impiegato quasi un decennio per radicarsi tra exchange, piattaforme DeFi, PSP e ora anche custodia bancaria. Questa profondità è il vantaggio competitivo che USDC si è costruita. Lo stesso Jeremy Allaire lo sottolinea, e non ha torto: la liquidità attira altra liquidità, in particolare nel crypto, e partire da zero, chiunque tu sia, è complicato.

C'è un secondo punto da considerare. OUSD è il consorzio di stablecoin più pesante mai assemblato: oltre 140 partner, i network delle carte, il più grande asset manager al mondo, l'intera base di merchant di Stripe. Se una coalizione di questa portata non riesce a scalfire gli effetti di rete di USDC, la domanda non è più "chi può battere Circle", ma diventa "cosa potrebbe essere più grande di questo?" Un fallimento di OUSD elimina il concorrente più credibile che il mercato possa immaginare e, per eliminazione, rafforza USDC come offerta predefinita completamente regolamentata. Se Circle riesce a superare la tempesta, potrebbe uscirne più forte: leader di categoria, e con un rischio ridotto. E Tether, che opera in un mercato completamente diverso, può limitarsi a osservare come si sviluppa la vicenda.

GENIUS vieta già agli emittenti di corrispondere rendimenti direttamente ai detentori, mentre il dibattito su CLARITY riguarda se le piattaforme possano offrirlo indirettamente. OUSD evita questo scontro spostando l'economia di un livello più in alto: i ricavi delle riserve vanno ai partner distributori, non agli utenti finali. Con il rendimento diretto praticamente fuori discussione, OUSD ha scelto di giocare la propria partita sulla distribuzione.

È probabile che il mercato continuerà a trattare questa situazione con incertezza, e nuovi sviluppi sul fronte OUSD potrebbero cambiare le cose, in meglio o in peggio, per Circle. Fino al lancio di OUSD, gli elementi principali da monitorare sono l'evoluzione dell'offerta di USDC, se Circle adeguerà l'economia della propria distribuzione e quali leve potrà azionare per contrastare quello che molti ora definiscono una minaccia esistenziale.