Report per il T1 sulla finanza ibrida

![]() 14 minuti di lettura

14 minuti di lettura

- Finanza

- Bitcoin

- Dati

Il primo report che analizza la finanza ibrida

Il mondo della finanza sta subendo una profonda trasformazione. Ciò che sta realmente accadendo è più significativo e duraturo: le infrastrutture dei capital markets tradizionali e i canali on-chain stanno convergendo in un unico sistema finanziario. Le blockchain pubbliche stanno gestendo il regolamento di asset istituzionali. I gestori di asset di Wall Street stanno emettendo fondi su Ethereum. Le piattaforme di derivati che generano centinaia di milioni di ricavi trimestrali operano interamente on-chain. Bitcoin ha catalizzato questa convergenza dimostrando che un asset nativo della blockchain poteva guadagnarsi la fiducia delle istituzioni e fornire vantaggi per i portafogli su larga scala. La finanza ibrida è la fase successiva.

CoinShares definisce la finanza ibrida come l’intersezione di tre forze strutturali: un’infrastruttura di regolamento in grado di sostenere un peso economico reale; la tokenization di asset tradizionali, inclusi titoli di Stato, azioni e materie prime; e applicazioni on-chain rivolte agli utenti che generano ricavi reali e ricorrenti. Non si tratta di categorie speculative, ma misurabili e in crescita.

Questa è la prima edizione del report di CoinShares sulla finanza ibrida, realizzato in collaborazione con Token Terminal. Lo scopo è quello di spostare la conversazione dalla narrazione ai dati, al fine di applicare un quadro analitico coerente ai segmenti che guidano la convergenza e monitorarne lo sviluppo su base trimestrale. Il report copre cinque segmenti empirici: stablecoin, fondi tokenizzati, azioni tokenizzate, materie prime tokenizzate e attività on-chain, con un’ulteriore analisi dei layer di regolamento che ne costituiscono la base.

La tempistica è voluta: il 2026, infatti, segna il momento in cui la finanza ibrida passa da tendenza visibile a struttura di mercato misurabile. L’offerta totale di stablecoin ha superato i 297 miliardi di dollari. Gli asset in gestione dei fondi tokenizzati sono cresciuti del 181% su base annua. Un exchange decentralizzato di derivati (Hyperliquid) ha generato più ricavi trimestrali rispetto a molti exchange regolamentati. L’infrastruttura non è più teorica. La domanda ora è: quali piattaforme, emittenti e catene conquisteranno posizioni durature al suo interno?

Questo report rappresenta il tentativo di CoinShares e Token Terminal di rispondere a tale domanda in modo sistematico, un trimestre alla volta.

Ethereum domina il settore dei regolamenti, mentre Hyperliquid è in testa per fatturato

Stablecoin

Le stablecoin1 rappresentano il layer fondamentale della finanza ibrida, fungendo da equivalenti on-chain delle valute fiat. Sono utilizzate principalmente per la negoziazione, i pagamenti e come garanzia all’interno delle applicazioni finanziarie on-chain.

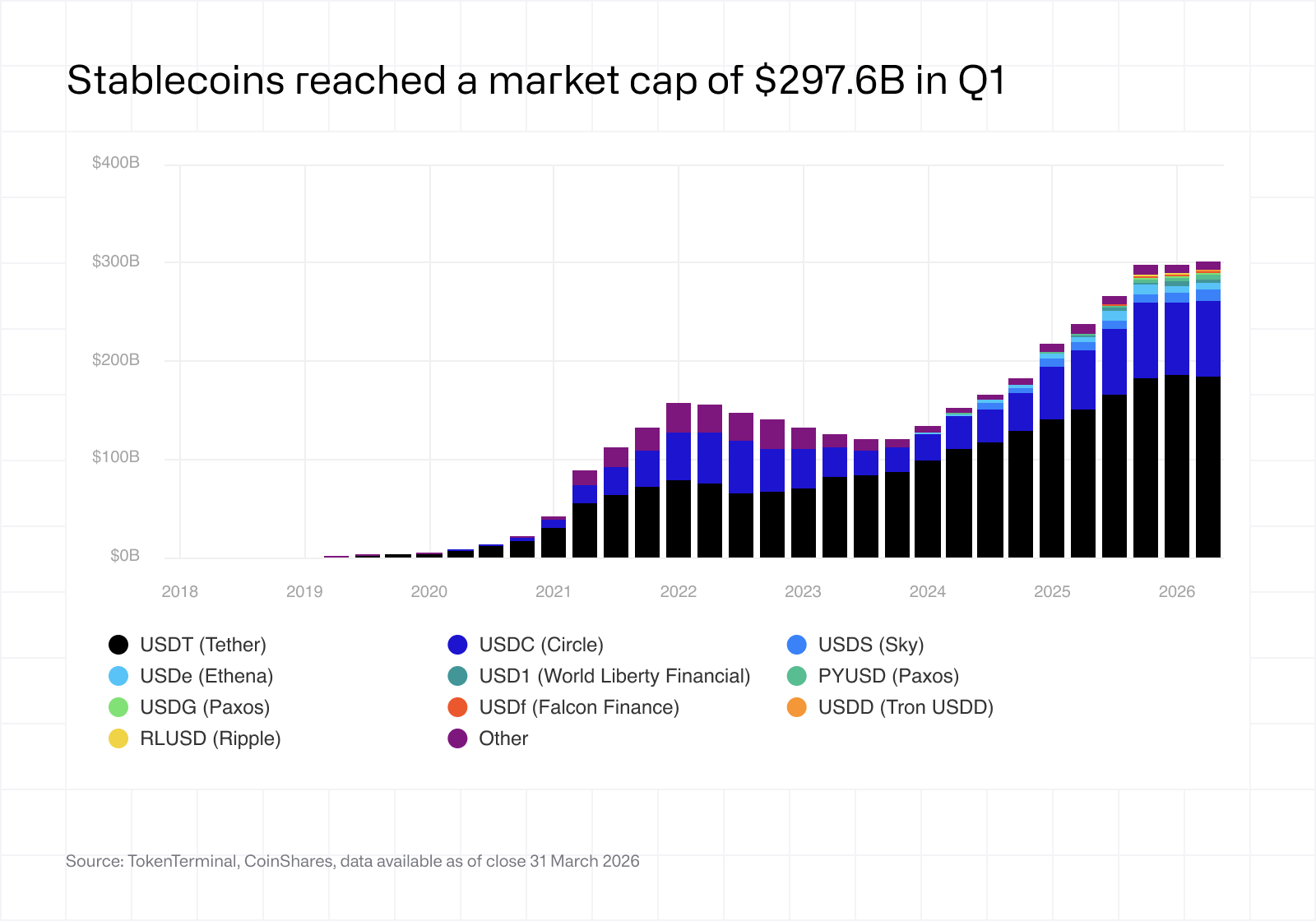

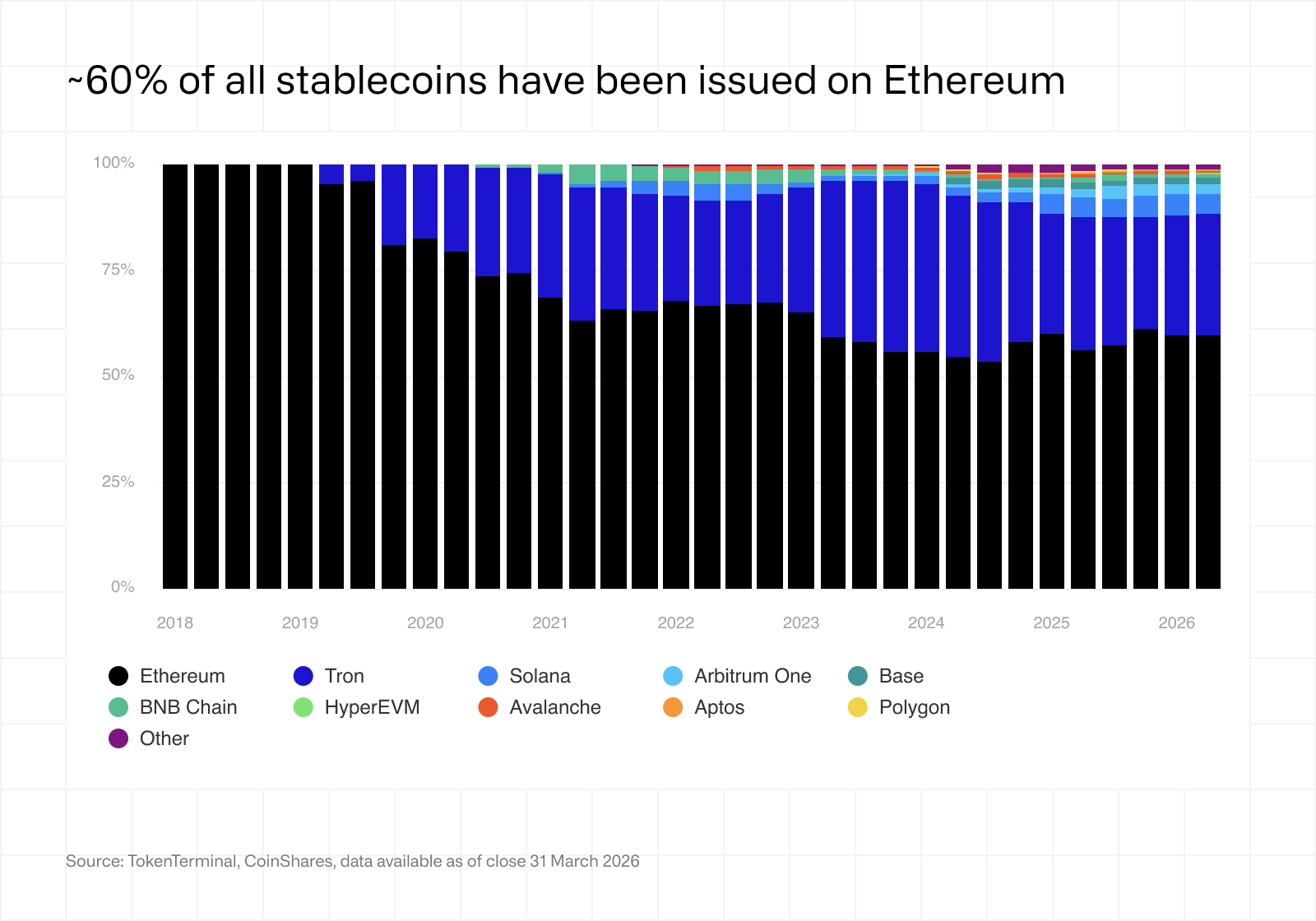

Nel primo trimestre, il mercato delle stablecoin ha raggiunto i 297,6 miliardi di dollari di capitalizzazione di mercato on-chain, rafforzando la propria posizione di segmento più grande e maturo all’interno della finanza ibrida: un aumento del 37,2% su base annua, ma sostanzialmente invariato dal quarto trimestre del 2025 (+0,2%). La leadership di mercato rimane concentrata tra gli emittenti nativi del settore delle criptovalute, come Tether, Circle, Sky2, Ethena e Paxos. Circa il 60% di tutte le stablecoin è emesso su Ethereum, con un’attività in crescita su Tron, Solana, Arbitrum e Base.

Fondi tokenizzati

I fondi tokenizzati3 estendono la gestione degli asset tradizionali all’ambiente on-chain, consentendo agli investitori di accedere a prodotti finanziari strutturati con maggiore trasparenza e componibilità.

Nel primo trimestre, i fondi tokenizzati hanno raggiunto i 9 miliardi di dollari di asset in gestione on-chain, con un aumento del 181,3% su base annua e del 12,6% rispetto al quarto trimestre del 2025, il che rende questa categoria uno dei segmenti in più rapida crescita nella finanza ibrida. Una parte significativa di questa crescita è trainata da strategie tokenizzate supportate da titoli di Stato statunitensi a breve termine, il che riflette la forte domanda di asset on-chain a basso rischio e redditizi. Il mercato rimane concentrato tra un numero ristretto di emittenti di Wall Street (BlackRock, Franklin Templeton, ecc.), insieme a emittenti nativi del settore delle criptovalute come Circle e Ondo, con quasi il 50% di tutte le emissioni concentrate su Ethereum.

Azioni tokenizzate

Le azioni tokenizzate4 rappresentano la migrazione di titoli azionari pubblici e privati su infrastrutture blockchain, consentendo la proprietà frazionata e la negoziazione continua. Questi strumenti mirano a replicare l’esposizione azionaria tradizionale, introducendo al contempo programmabilità e accessibilità globale.

Nel primo trimestre, il mercato azionario tokenizzato ha raggiunto i 773,3 milioni di dollari di capitalizzazione di mercato on-chain, riflettendo un segmento in fase iniziale ma in rapida crescita: quasi inesistente un anno fa (27,6 milioni di dollari), la sua capitalizzazione di mercato è aumentata del 2.697% su base annua, a seguito di un aumento significativo nel quarto trimestre del 2025 (504,1 milioni di dollari). La crescita è stata trainata principalmente da emittenti nativi del settore delle criptovalute, come Ondo Finance e xStocks. Circa il 50% di tutte le azioni tokenizzate è emesso su Ethereum, mentre il resto è distribuito tra Solana, BNB Chain e Arbitrum; Arbitrum è anche il layer di regolamento in cui Robinhood ha emesso migliaia di azioni.

Materie prime tokenizzate

Le materie prime tokenizzate5 portano gli asset fisici sulle infrastrutture della blockchain, consentendo la proprietà digitale e la trasferibilità a livello globale.

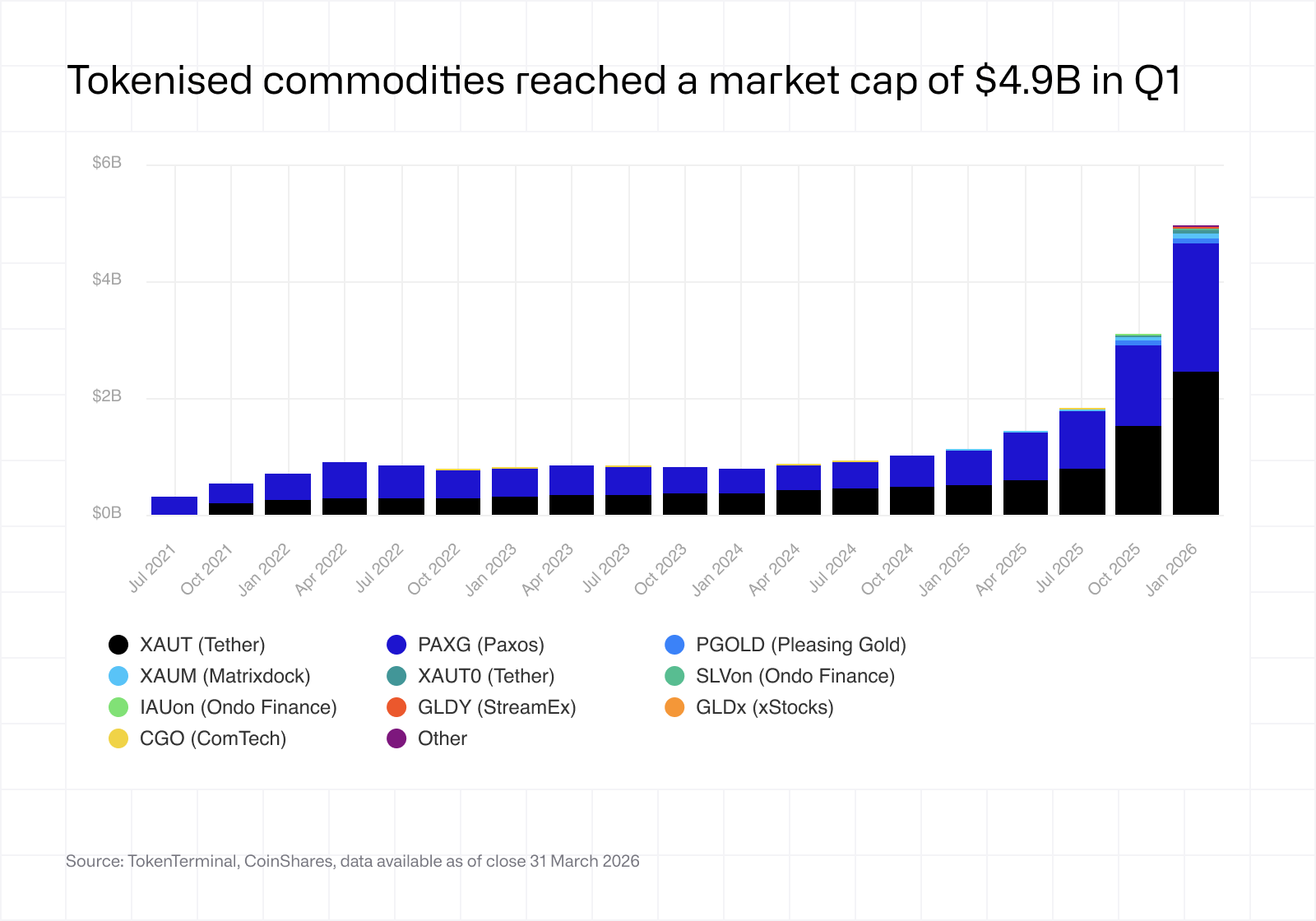

Anche questo segmento sta crescendo a un ritmo significativo: nel primo trimestre, le materie prime tokenizzate hanno raggiunto una capitalizzazione di mercato on-chain di 4,9 miliardi di dollari, rispetto ai 3,1 miliardi del quarto trimestre del 2025 (+59,7%), mentre un anno fa era ancora marginale, con 1,1 miliardi di dollari (+350%). I token garantiti dall’oro dominano la categoria, riflettendo la domanda di esposizione on-chain ai tradizionali asset di riserva di valore. La crescita di questa categoria è trainata principalmente da due emittenti, Tether e Paxos. Sia XAUT (la stablecoin di Tether ancorata all’oro) che PAXG (quella di Paxos) hanno registrato una crescente domanda da parte degli utenti negli ultimi trimestri, trainata dall’aumento del prezzo dell’oro.

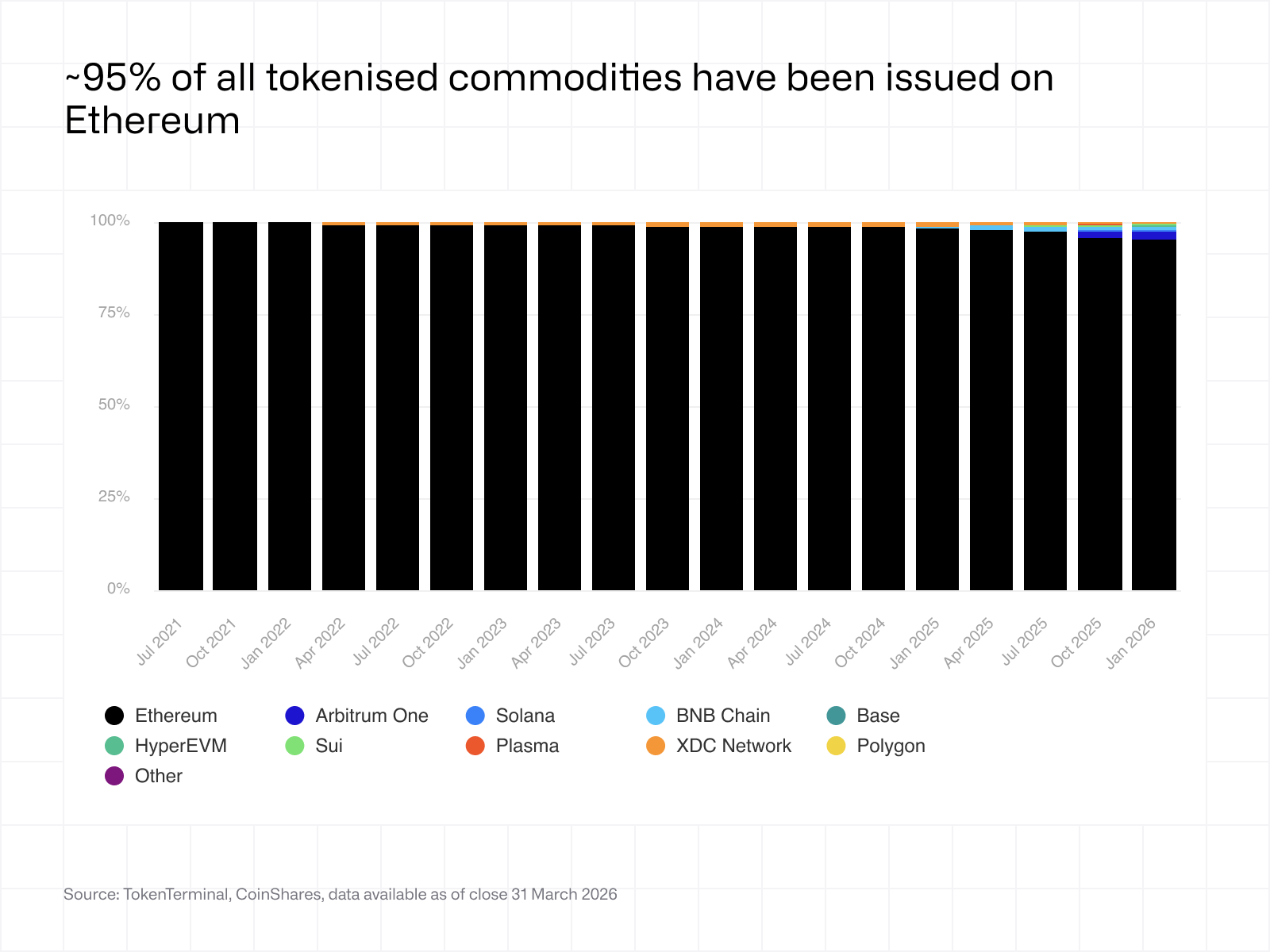

Circa il 95% di tutte le emissioni di materie prime tokenizzate è concentrato su Ethereum, il che lo rende il layer di regolamento predominante in tutta la finanza ibrida.

Aziende on-chain

Le aziende on-chain rappresentano una nuova categoria di società native di Internet che generano ricavi direttamente dall’attività basata sulla blockchain e ne distribuiscono una parte ai propri possessori di token.

Nel primo trimestre, le principali aziende on-chain hanno generato ricavi per 587,9 milioni di dollari, con una forte concentrazione dei ricavi tra un numero ristretto di piattaforme di negoziazione ed emittenti di stablecoin, come rispettivamente Hyperliquid e Sky. A differenza di altri emittenti di stablecoin come Tether e Circle, una parte dei ricavi di Sky è nativa del protocollo, essendo generata dalle commissioni di stabilità addebitate ai mutuatari che coniano USDS a fronte di garanzie on-chain, motivo per cui si qualifica anche come azienda on-chain. Tuttavia, Sky destina anche una quota significativa della liquidity in USDS a fonti di rendimento off-chain: questo modello rende Sky un caso di transizione, più on-chain rispetto a Tether e Circle, ma non del tutto.

Queste piattaforme dimostrano che le attività on-chain possono generare ricavi sostanziali basati sulle commissioni, il che rende i loro profili economici paragonabili a quelli delle tradizionali società di servizi finanziari. Di conseguenza, le attività on-chain vengono sempre più valutate con i tradizionali parametri dei mercati pubblici, come i multipli di ricavi e di utili.

Layer di regolamento

Le blockchain L1 e L2 generiche consentono il regolamento di grandi volumi di asset tokenizzati, ma monetizzano solo l’attività transazionale, non gli asset stessi. Il loro modello di commissioni è basato sull’utilizzo, il che significa che i ricavi crescono in proporzione ai trasferimenti e alle interazioni piuttosto che ai saldi o agli asset in gestione: questo crea un divario strutturale tra il valore economico sostenuto e i ricavi generati.

Le stablecoin rendono questo aspetto esplicito: Ethereum garantisce circa 180 miliardi di dollari di offerta di stablecoin; con un rendimento del 4%, ciò implica circa 7 miliardi di dollari di ricavi annuali per l’emittente. Ethereum ne cattura solo una piccola parte attraverso le commissioni di transazione, poiché gli utenti pagano per ogni trasferimento, non per la detenzione o l’emissione dell’asset. Il valore va a beneficio dell’emittente, mentre il layer di regolamento rimane economicamente sottoesposto rispetto al capitale che supporta. La cifra più bassa di Hyperliquid si spiega con il fatto che i suoi ricavi provengono dall’attività di negoziazione, non dalle commissioni di regolamento. Ulteriori spiegazioni vengono fornite nella sezione successiva.

Conclusione

I ricavi e il valore economico nella finanza ibrida vengono generati secondo un ordine ben definito: prima dalle aziende on-chain, poi dagli emittenti di asset e infine dalle catene sottostanti.

Le aziende on-chain come Hyperliquid, Uniswap e Aerodrome sono oggi le principali beneficiarie, poiché generano ricavi dalla negoziazione, dai prestiti e dall’utilizzo delle garanzie. Man mano che un numero crescente di asset del mondo reale viene trasferito sulla blockchain, queste piattaforme ottengono l’accesso a garanzie che generano rendimento e sono sostenute da istituzioni, il che aumenta il volume delle transazioni ed espande la loro base di ricavi. È probabile che questa posizione si rafforzi nei prossimi 12-18 mesi, man mano che l’attività degli utenti continuerà a concentrarsi in un numero ristretto di piattaforme caratterizzate da elevata liquidity e spread ridotti.

Gli emittenti di asset costituiscono il secondo layer, poiché emettono gli asset che vengono scambiati, presi in prestito e utilizzati come garanzie in queste applicazioni. Nel settore delle stablecoin, Tether e Circle sono leader grazie alla distribuzione e alla liquidity, mentre Sky ed Ethena sono in ascesa, offrendo alternative redditizie che potrebbero attrarre capitali. Tra i fondi tokenizzati, BlackRock, Franklin Templeton e Ondo sono in testa grazie alla combinazione di credibilità istituzionale e accesso ai rendimenti dei titoli di Stato, e la loro leadership dovrebbe mantenersi a meno che nuovi emittenti non migliorino la distribuzione o l’economia. Per quanto riguarda le materie prime tokenizzate, Tether Gold e Paxos Gold prevalgono grazie alla domanda di esposizione all’oro, e questo probabilmente non cambierà perché la domanda rimane concentrata sull’oro. Nel settore delle azioni tokenizzate, Ondo e xStocks sono oggi in testa, ma la categoria rimane aperta a causa delle sue dimensioni ridotte e la leadership potrebbe cambiare rapidamente con l’ingresso di nuovi emittenti e lo sviluppo della liquidity.

Le catene costituiscono il layer finale, generando ricavi dall’attività transazionale che si svolge al di sopra di esse. Ethereum rimane il layer di regolamento dominante grazie alla sua profondità di liquidity e alla sua sicurezza, mentre altre catene competono offrendo commissioni più basse e un throughput maggiore. Man mano che più asset e applicazioni si concentrano su una determinata catena, il volume delle transazioni aumenta, il che si traduce direttamente in maggiori ricavi da commissioni. A suo modo, Hyperliquid riflette questa osservazione. Nei prossimi 12-18 mesi, i risultati a livello di catena dipenderanno probabilmente dalla capacità di attrarre applicazioni ed emittenti più importanti, poiché gli utenti e le transazioni vanno dove la liquidity è maggiore.

In tutti i layer, il meccanismo è coerente: gli asset attraggono liquidity, le applicazioni trasformano tale liquidity in ricavi e le catene monetizzano l’attività transazionale che ne consegue. La domanda chiave è quali applicazioni ed emittenti diventeranno le scelte predefinite per gli utenti e quali catene saranno in grado di mantenere tale attività nel tempo.

Considerazioni finali

Hyperliquid: un esempio concreto di integrazione verticale di successo

Hyperliquid crea valore combinando infrastruttura e applicazione in un unico sistema. Opera il proprio L1 mentre gestisce un exchange decentralizzato di derivati che genera la maggior parte dei ricavi. Questo sposta la monetizzazione dalle commissioni di regolamento passive ai ricavi diretti a livello di utente, dove i margini sono più alti.

Nel primo trimestre del 2026, Hyperliquid ha generato 178,7 milioni di dollari di ricavi, con circa il 96% proveniente dall’attività di negoziazione e solo una piccola parte dal layer base. Dal momento che possiede l’applicazione, Hyperliquid cattura l’intero flusso economico del suo caso d’uso principale, con ricavi che crescono direttamente con l’attività degli utenti. Ciò crea una pressione strategica per le catene generiche. Se il valore continua a maturare a livello di applicazione, le catene potrebbero dover salire nello stack lanciando o integrando applicazioni native per catturare flussi di ricavi a margine più elevato. Il compromesso è strutturale. Una maggiore acquisizione di ricavi comporta una riduzione della neutralità e potrebbe rimodellare il modo in cui sono organizzati gli ecosistemi.

1 Una stablecoin è un asset digitale progettato per mantenere un valore stabile rispetto a un’unità di riferimento, in genere il dollaro statunitense (USD), grazie a collateralizzazione, strategie attive o meccanismi di copertura.

2 L’USDS di Sky viene trattato in questa sede come stablecoin; i meccanismi del suo protocollo che generano commissioni sono descritti nella sezione dedicata alle attività on-chain.

3 Un fondo tokenizzato è un asset digitale che rappresenta un capitale di investimento messo in comune, le cui decisioni di allocazione vengono eseguite da un gestore designato o da una strategia programmabile.

4 Un titolo tokenizzato è un asset digitale che rappresenta la proprietà o l’esposizione economica a una o più aziende, dove tale esposizione è realizzata tramite partecipazioni azionarie dirette o meccanismi sintetici.

5 Una materia prima tokenizzata è un asset digitale che rappresenta la proprietà di beni fisici o l’esposizione economica agli stessi, dove tale esposizione è realizzata tramite partecipazioni fisiche o meccanismi sintetici.

Pubblicato ilApr 23rd, 2026