Bitcoin Mining Bericht | Q1 2026

![]() 36 Min. Lesezeit

36 Min. Lesezeit

- Bitcoin

- Mining

1. Kurzer Überblick

Das vierte Quartal 2025 war für Bitcoin-Miner das schwierigste Quartal seit dem Halving im April 2024. Eine starke Kurskorrektur bei BTC (von einem Allzeithoch von rund 124.500 USD Anfang Oktober auf rund 86.000 USD Ende Dezember, was einem Rückgang von rund 31 % entspricht) in Verbindung mit einer nahezu rekordverdächtigen Hashrate drückte die Hash-Preise auf ein Fünfjahrestief.

Die gewichteten Durchschnittskosten für die Produktion eines Bitcoins stiegen bei börsennotierten Minern auf rund 79.995 USD im vierten Quartal 2025.

Im Laufe des Quartals kristallisierten sich drei zentrale Themen heraus:

Im Laufe des Quartals kristallisierten sich drei zentrale Themen heraus:

Profitabilitätsdruck: Der Hash-Preis sank auf etwa 36–38 USD / PH/s / Tag und lag damit für viele Miner nahe oder genau an der Gewinnschwelle. Drei aufeinanderfolgende negative Schwierigkeitsanpassungen – die erste Serie dieser Art seit Juli 2022 – deuteten auf eine Kapitulation der Miner hin. Im ersten Quartal ist dieser Wert deutlich weiter auf 29 USD / PH/s / Tag gefallen, was bedeutet, dass ihnen weitere Verluste bevorstehen.

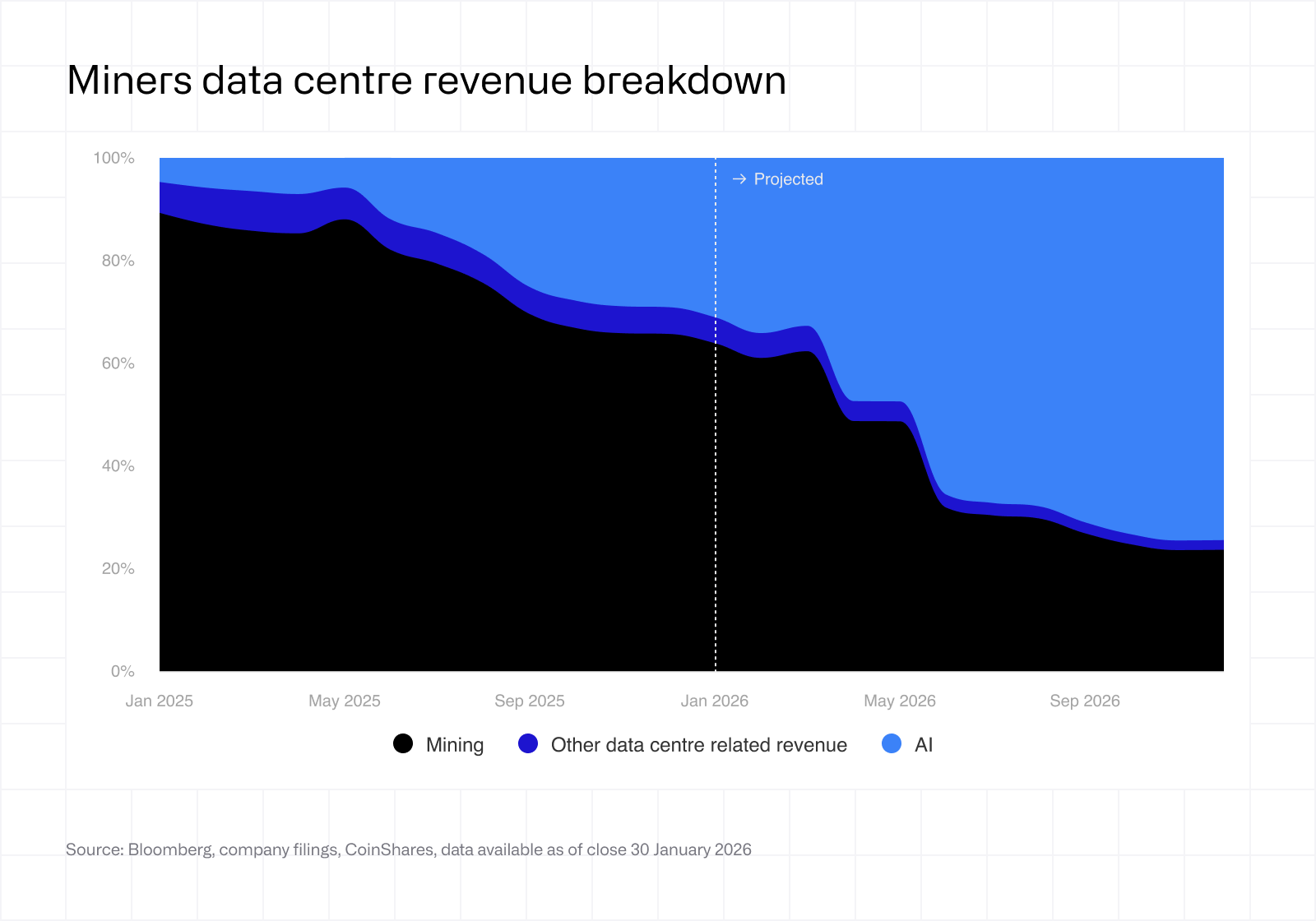

Beschleunigte Umstellung auf KI/HPC: Die Kluft zwischen Pure-Play-Minern und Infrastrukturunternehmen, die auf KI umsteigen, hat sich weiter vergrößert. Im gesamten öffentlichen Mining-Sektor wurden inzwischen KI-/HPC-Verträge im Gesamtwert von über 70 Mrd. USD angekündigt. WULF, CORZ, CIFR und HUT entwickeln sich praktisch zu Rechenzentrumsbetreibern, die nebenbei Bitcoin minen.

Umgestaltung der Kapitalstruktur: Mehrere Miner haben massive Schulden aufgenommen, um den Ausbau im KI-Bereich zu finanzieren. IREN hat nun Wandelanleihen in Höhe von 3,7 Mrd. USD; WULF hat Gesamtverbindlichkeiten von 5,7 Mrd. USD; CIFR hat vorrangig besicherte Anleihen im Wert von 1,7 Mrd. USD aufgenommen. Durch die Gesamtverschuldung des Sektors hat sich dessen Risikoprofil grundlegend verändert.

2. KI konkurriert mit Bitcoin-Mining um Platz in Serverschränken

KI konkurriert in vielen Rechenzentren weiterhin um Platz in den Serverschränken, was langfristig dazu führen dürfte, dass das Bitcoin-Mining auf weniger intermittierende und kostengünstigere Stromquellen ausweicht.

Die Verlagerung von Bitcoin-Minern zu KI und Hochleistungscomputern beschleunigt sich rasant. Jüngsten Firmenmeldungen zufolge könnten börsennotierte Miner bis Ende 2026 bis zu 70 % ihrer Einnahmen aus dem KI-Bereich erzielen – deutlich mehr als die derzeitigen rund 30 %. Was als periphere Diversifizierungsstrategie begann, entwickelt sich zunehmend zum Kerngeschäft.

Im Laufe des Jahres 2025 und Anfang 2026 haben Bitcoin-Miner eine Reihe von Verträgen über GPU-Colocation und Cloud-Dienste mit Hyperscalern unterzeichnet, deren Gesamtwert sich auf über 70 Mrd. USD beläuft. Während die meisten dieser Verträge den Bau neuer Rechenzentren vorsehen, wird es wahrscheinlich zu einer gewissen Kannibalisierung und zur Schließung bestehender Mining-Anlagen kommen. Infolgedessen wird der Anteil der Bitcoin-Mining-Einnahmen für diese Betreiber im Laufe des Jahres 2026 deutlich zurückgehen, sobald die Kapazitäten im Rahmen dieser Verträge ausgelastet sind.

Diese Verlagerung ist weitgehend wirtschaftlich bedingt. Die Hash-Preise bleiben nahe ihren zyklischen Tiefstständen, was die Mining-Margen schmälert, während die KI-Infrastruktur strukturell höhere und stabilere Renditen bietet. Unter diesen Umständen erscheint die Umverteilung von Strom und Kapital in Richtung HPC rational, insbesondere für Betreiber mit Zugang zu skalierbarer Energie und bestehenden Rechenzentrumskapazitäten.

Allerdings verläuft der Übergang keineswegs einheitlich. Einige Mining-Betreiber, wie IREN und Bitfarms, positionieren sich aktiv als HPC-Anbieter neu und nutzen das Mining dabei effektiv als Sprungbrett in die KI-Infrastruktur. Andere, wie CleanSpark, geben dem Mining zunächst weiterhin Vorrang und monetarisieren damit kürzlich hinzugewonnene Kapazitäten, während sie ihr KI-Engagement schrittweise ausbauen.

Eine dritte Gruppe bleibt dem Bitcoin-Mining treu, entwickelt sich jedoch operativ weiter. Anstatt auf Mega-Anlagen zu setzen, konzentrieren sich diese Betreiber auf kostengünstige und oft intermittierende Energiequellen wie ungenutzte erneuerbare Energien oder Fackelgas. Marathon hat beispielsweise kleinere, lokal begrenzte Containeranlagen mit einer Leistung von etwa 10 MW am Rande von Energienetzen errichtet. Diese Konfigurationen eignen sich zwar gut fürs Mining, das Unterbrechungen toleriert, sind jedoch nicht kompatibel mit KI-Workloads, die eine nahezu lückenlose Verfügbarkeit erfordern.

Lastverteilung dürfte im Mining eine dauerhafte Nische bleiben. Indem sie Netzen wie ERCOT Nachfragerflexibilität bieten, können Miner günstigere Strompreise erzielen. Diese Rolle könnte zunehmend an Bedeutung gewinnen, auch wenn sie im Laufe der Zeit wahrscheinlich eher kleinere und spezialisiertere Betreiber anziehen wird.

Eine entscheidende offene Frage ist die Beständigkeit des KI-getriebenen Wandels. Während die aktuelle Wirtschaftslage stark für KI spricht, reagiert das Mining nach wie vor sehr empfindlich auf den Bitcoin-Preis. Sollte sich die Rentabilität des Minings deutlich erholen, könnten einige Betreiber die Kapitalverteilung beider Aktivitäten neu bewerten. In diesem Sinne ist der aktuelle Trend möglicherweise weniger ein dauerhafter Wandel als vielmehr eine Reaktion auf die relativen Renditen.

Langfristig dürfte dies zu einer kleineren Gruppe von Pure-Play-Minern führen – neben einer breiteren Palette hybrider Infrastrukturunternehmen, die sowohl im Mining als auch in der KI tätig sind. Gleichzeitig könnten neue Marktteilnehmer hinzukommen, um Nischen zu besetzen, die von etablierten Akteuren aufgegeben werden, insbesondere in energiearmen oder hochflexiblen Marktsegmenten.

Die Kostendifferenz zwischen BTC-Mining-Infrastruktur (etwa 700.000–1 Mio. USD/MW) und KI-Infrastruktur (etwa 8–15 Mio. USD/MW) ist enorm, und die Umstellungsmöglichkeiten werden nun in großem Maßstab realisiert:

CORZ: etwa 350 MW für HPC in Betrieb genommen, etwa 200 MW in Abrechnung. Der Vertrag mit CoreWeave wurde auf 10,2 Mrd. USD über 12 Jahre erweitert. Die volle Leistung von 590 MW soll bis Anfang 2027 erreicht werden.

WULF: 39 MW kritische IT-Kapazität in Lake Mariner in Betrieb. 12,8 Mrd. USD an vertraglich vereinbarten HPC-Umsätzen insgesamt. Weitere Bauvorhaben planmäßig bis zum vierten Quartal 2026. Plattform wird auf etwa 2,9 GW an fünf Standorten erweitert.

CIFR: 300 MW-Standort in Barber Lake im Aufbau mit Fortress Credit Advisors. Fluidstack-Vertrag im Wert von mehreren Milliarden Dollar (mit Unterstützung von Google). Bisher wurden noch keine Umsätze erzielt.

IREN: skaliert auf über 10.900 NVIDIA-GPUs. Erweiterung von Horizon 1–4 in Childress (bis zu 200 MW flüssigkeitsgekühlte GPUs). Umsätze mit KI-Cloud-Services beliefen sich im vierten Quartal auf 17,3 Mio. USD.

HUT: unterzeichnete einen Mietvertrag über 7 Mrd. USD mit einer Laufzeit von 15 Jahren mit Fluidstack für 245 MW auf seinem River Bend Campus in Louisiana. Die Fertigstellung der ersten Rechenzentrumshalle ist für Anfang 2027 geplant.

Die gescheiterte Fusion von CORZ und CoreWeave (Ablehnung durch die Aktionäre am 30. Oktober 2025) verdeutlicht das Spannungsverhältnis zwischen Infrastruktur- und Eigenkapitalwert. CORZ hat anschließend seine Finanzdaten aufgrund einer unzulässigen Kapitalisierung von Vermögenswerten, die im Zuge der HPC-Umstellung für den Abriss vorgesehen waren, korrigiert – ein Zeichen für die Komplexität der Bilanzierung.

Umsatzanteil noch gering, wächst aber stetig: Die CORZ-Colocation-Rechenzentren für KI/HPC machten 39 % des Umsatzes im vierten Quartal aus; WULF HPC trug 27 % bei; IREN AI Cloud 9 %; HIVE HPC 5 %. Der Bereich Mining dominiert weiterhin, doch es ist offensichtlich, dass der Umsatzanteil von KI fast durchweg weiter steigen wird.

3. Netzwerk-Hashrate

Das Bitcoin-Netzwerk erreichte Ende August 2025 einen bedeutenden Meilenstein und überschritt erstmals die Marke von 1 ZH/s. Anfang Oktober desselben Jahres erreichte das Netzwerk einen Spitzenwert von etwa 1.160 EH/s.

Im vierten Quartal kam es jedoch zu einer deutlichen Trendwende. Die Hashrate sank gegenüber dem Höchststand im Oktober um etwa 10 % auf rund 1.045 EH/s Ende Dezember 2025 (und dann auf 850 EH/s Anfang Februar 2026, bevor sie sich wieder erholte), wobei es zu drei aufeinanderfolgenden negativen Schwierigkeitsanpassungen kam – die erste Serie dieser Art seit Juli 2022. Ausschlaggebend dafür waren:

eine BTC-Preiskorrektur, die ältere Hardware aus der S19-Ära unter die Gewinnschwelle drückte (der Strompreis an der Gewinnschwelle für S19 XP fiel von etwa 0,12 USD/kWh im Dezember 2024 auf etwa 0,077 USD/kWh im Dezember 2025)

steigende Energiekosten im Winter und ERCOT-Einschränkungen, verbunden mit einem starken Anstieg unrentabler Mining-Stunden im November und Dezember

erneute regulatorische Maßnahmen in der chinesischen Region Xinjiang (Inspektionen im Dezember 2025 führten zu Einschränkungen des Mining-Betriebs, wobei die Kapazität jedoch nicht dauerhaft verlagert wurde)

Trotz des kurzzeitigen Rückgangs wuchs das Netzwerk im Laufe des Jahres 2025 um etwa 300 EH/s. Zum Zeitpunkt der Erstellung dieses Artikels liegt die Hashrate mit etwa 1.020 EH/s in etwa auf dem gleichen Niveau wie Ende 2025.

Auch wenn die jüngsten Rückgänge der Hashrate alarmierend erscheinen mögen, wird bei Betrachtung auf einer logarithmischen Skala deutlich, dass sie weitaus weniger gravierend waren als das Mining-Verbot in China im Jahr 2021. Sie sind vielmehr auf eine Kombination aus zyklischen und klimatischen Faktoren zurückzuführen und stellen keine bedrohliche Entwicklung für die Branche dar. Seitdem hat sich die Hashrate wieder deutlich erholt, was zeigt, dass viele Miner dies als wirtschaftlich tragfähiges Unterfangen betrachten.

Unter Verwendung unseres in der Vergangenheit detailliert beschriebenen segmentierten Prognosemodells erwarten wir nun, dass die Hashrate bis Ende 2026 1,8 Zettahash und bis Ende März 2027 2 Zetahash erreichen wird – einen Monat später als zuvor angenommen.

Geografische Veränderungen: Die drei führenden Länder (USA, China, Russland) kontrollieren etwa 68 % der weltweiten Hashrate. Die USA konnten ihren Marktanteil im Vergleich zum Vorquartal um etwa 2 Prozentpunkte steigern. Schwellenländer wie Paraguay, Äthiopien und der Oman schafften es unter die weltweiten Top 10, angeführt von Minern wie HIVE (300 MW in Paraguay) und BTDR (40 MW in Äthiopien).

4. Hash-Preis-Dynamik

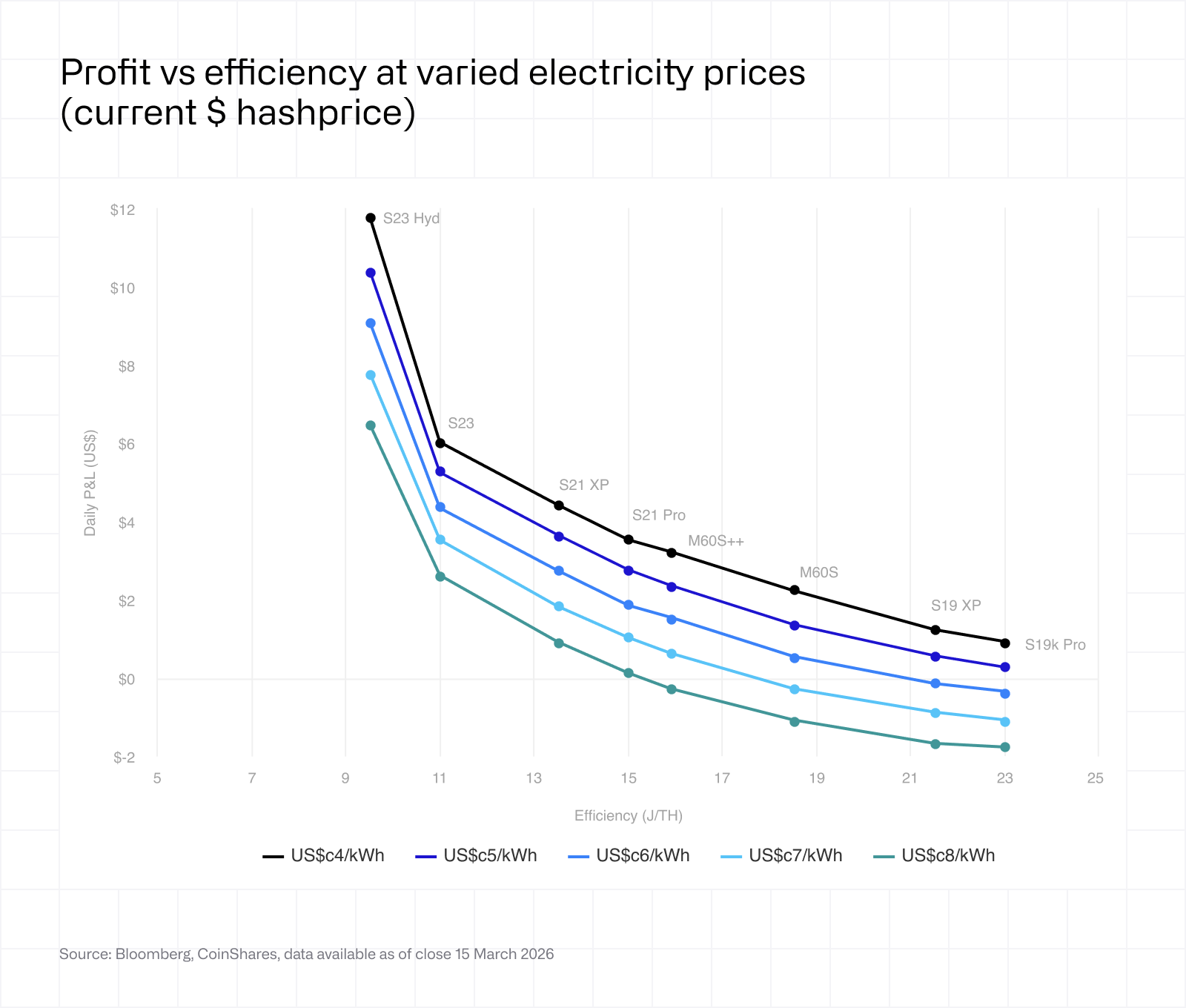

Der Hash-Preis – die Kennzahl, die den Ertrag der Miner pro Einheit Hash-Leistung bestimmt – sank im vierten Quartal 2025 stetig, nachdem er im Juli einen Höchststand von etwa 63 USD / PH/s /Tag erreicht hatte. Bis November 2025 war er auf etwa 35–37 USD / PH/s /Tag gefallen und erreichte damit ein damaliges Fünfjahrestief. Eine kurze Erholung auf etwa 38–40 USD Ende Dezember 2025 und Anfang Januar 2026 erwies sich als kurzlebig: Der Hash-Preis brach im ersten Quartal 2026 weiter ein, bis er Anfang März etwa 28–30 USD / PH/s /Tag erreichte – ein neues Allzeittief nach dem Halving.

Der Rückgang wurde durch das Zusammenspiel der Rekordschwierigkeit (Spitzenwert von 155,97 T nach einer Anpassung um +6,31 % am 29.10.2025), eines gedrückten BTC-Preises (etwa 31 % unter dem ATH vom Oktober) und minimaler Einnahmen aus Transaktionsgebühren (durchweg unter 1 % der gesamten Blockprämien, mit durchschnittlichen Gebühren pro Block von etwa 0,018 BTC) verursacht.

Dadurch entstand das angespannteste Margenumfeld seit dem Halving im April 2024. Miner, die mittelalte Hardware (S19j Pro-Klasse mit etwa 29,5 J/TH) zu durchschnittlichen industriellen Stromkosten von 0,05 USD/kWh (0,077 USD/kWh für S19 XP) betreiben, lagen zum Jahresende 2025 deutlich unterhalb der Gewinnschwelle – und die Bedingungen haben sich bis ins Jahr 2026 hinein nur noch verschlechtert.

Aktualisierte Prognose: Die Preisentwicklung im Hashrate-Bereich verschlechterte sich stärker als ursprünglich erwartet; Ende Februar 2026 sank der Preis kurzzeitig auf etwa 28 USD / PH/s / Tag, bevor er sich zum Zeitpunkt der Erstellung dieses Artikels wieder auf etwa 30–35 USD erholte. Angesichts dieses Niveaus benötigen Miner, die mittelalte Hardware betreiben, Zugang zu Strom unter 5 Cent/kWh, um weiterhin Cash-Profitabilität zu erzielen, während Flotten der neuesten Generation (unter 15 J/TH) bei typischen industriellen Stromtarifen weiterhin eine signifikante Marge erzielen. Ein nachhaltiger Aufschwung über 40 USD würde eine BTC-Kursrallye in Richtung 100.000 USD bis zum Jahresende 2026 erfordern – und das übertrifft das anhaltende Hashrate-Wachstum.

Wir erwarten im ersten Halbjahr 2026 eine weitere Kapitulation unter Betreibern, die höhere Kosten zu tragen haben, wenn sich der BTC-Preis nicht deutlich erholt. Die derzeitige Wirtschaftlichkeit des Minings bietet keinen Anreiz für einen umfassenden Hardware-Erneuerungszyklus. Der Hash-Preis müsste zunächst weiter fallen, wodurch genügend Kapazitäten und Betreiber älterer Generationen vom Netz genommen würden, was zu niedrigeren Netzwerk-Hashrate-Niveaus und einer geringeren Schwierigkeit führen würde. Dies könnte einen Einstiegspunkt für neue Bitcoin-Miner oder ausreichende Anreize für Upgrades in bestehenden Betrieben bieten. Die Netzwerk-Hashrate hat sich jedoch trotz des unerbittlichen Margendrucks als bemerkenswert widerstandsfähig erwiesen. Dies dürfte durch eine Kombination aus staatlich gefördertem Mining mit eher strategischen als wirtschaftlich motivierten Vorgaben, Betreibern mit Zugang zu außergewöhnlich günstigem oder ungenutztem Strom sowie ASIC-Herstellern getragen werden, die unverkaufte Lagerbestände in ihren eigenen Anlagen einsetzen, um ihre Auftragsverpflichtungen bei Foundries wie TSMC und Samsung zu erfüllen.

Die schwierige Lage im Mining-Sektor hat zu einer Kapitulation unter den Minern geführt, von denen viele ihre Bestände verkaufen. Börsennotierte Miner haben ihre BTC-Bestände insgesamt um über 15.000 BTC gegenüber den Höchstständen reduziert: Core Scientific verkaufte allein im Januar etwa 1.900 BTC (etwa 175 Mio. USD) und plant, im ersten Quartal 2026 im Wesentlichen alle verbleibenden Bestände zu liquidieren; Bitdeer hat seine Bestände im Februar 2026 auf null reduziert; Riot hat im Dezember 2025 1.818 BTC (etwa 162 Mio. USD) verkauft.

Wir halten es nicht für unrealistisch, dass der Bitcoin-Preis wieder die 100.000-Dollar-Marke erreicht – ein Preis, bei dem sich die Hash-Preise auf 37 USD/PH/Tag erholen würden. Sollten die Preise für den Rest des Jahres unter 80.000 USD bleiben, prognostizieren wir einen weiteren Rückgang des Hash-Preises (vorausgesetzt, die Schwierigkeit steigt weiter an). Dieser Fall ist in diesem Szenario möglicherweise nicht gegeben, und wir würden wahrscheinlich einen weiteren Rückgang der Hashrate beobachten, da Miner unrentable Rigs abschalten würden – daher würde der Hash-Preis eher stagnieren. Sollten die Preise das Allzeithoch von 126.000 USD ansteuern, würden die Hash-Preise vermutlich auf 59 USD/PH/Tag steigen.

Die Hash-Preise sind deutlich stärker gefallen als von uns prognostiziert. Wir betrachten dies jedoch als vorübergehendes Problem, das durch die jüngsten Preisrückgänge verursacht wurde, und erwarten, dass sie sich auf ein Niveau zwischen 30 und 40 USD/PH/Tag einpendeln.

Der aktuelle Hash-Preis macht es derzeit unmöglich, verschiedene Modelle zu minen. Jeder Miner unterhalb eines S19 XP bei einem Strompreis von 6 US-Cent/kWh oder mehr verliert beim aktuellen Hash-Preis von 30 USD/PH/Tag Geld – was unserer Schätzung nach etwa 15–20 % der globalen Mining-Flotte entspricht.

5. Kostenanalyse fürs Mining

5.1 Überblick

Die nachstehende Tabelle zeigt die Aufschlüsselung der Kosten pro BTC für das vierte Quartal 2025 für alle erfassten Miner. Alle Zahlen sind in USD pro geschürftem BTC angegeben, wobei die Kosten für das eigene Mining anhand der im Anhang beschriebenen Umsatzbeteiligungsmethode zugeordnet wurden.

Nennenswerte Entwicklungen:

1. Der Ausbau von KI- und HPC-Infrastrukturen verzerrt die Kostenkennzahlen pro BTC für hybride Betreiber. Durch den Ausbau der KI-Infrastruktur verursachte Schulden, Vertriebs- und Verwaltungskosten und Abschreibungen werden auf eine schrumpfende BTC-Produktionsbasis umgelegt, was die Gesamtkosten pro BTC künstlich in die Höhe treibt. Für Unternehmen wie WULF, CORZ und CIFR spiegeln die Gesamtkosten zunehmend die Wirtschaftlichkeit des Betriebs eines Rechenzentrums wider und nicht mehr die Wirtschaftlichkeit des Bitcoin-Minings.

2. Die Stromkosten sind im Vergleich zum zweiten Quartal 2025 insgesamt erheblich gestiegen. Dieser Anstieg spiegelt sich in einer höheren Netzwerk-Schwierigkeit, die die Produktion pro BTC verwässert, steigenden Energiekosten im Winter sowie dem Rückgang des BTC-Preises wider.

3. Abschreibungen sind der größte nicht zahlungswirksame Kostenbestandteil und variieren je nach Abschreibungsmethode stark. Die Werte von MARA (136.000 USD/BTC) und CIFR (88.000 USD/BTC) sind Ausnahmefälle (MARA aufgrund seiner riesigen Flotte, CIFR aufgrund der Annahme einer Nutzungsdauer von 3 Jahren).

4. SBC bleibt ein wesentliches Unterscheidungsmerkmal. Die 48.500 USD/BTC von HUT (einmalige Zuwendungen an CEO/CSO) und die 35.500 USD/BTC von CORZ sind Ausnahmefälle. BTDR (3.900 USD) und CLSK (6.700 USD) weisen die diszipliniertesten Profile auf.

5. Zinskosten wirken sich mittlerweile spürbar auf mehrere Miner aus. WULF (145.000 USD/BTC), CIFR (56.000 USD/BTC) und BTDR (16.000 USD/BTC) tragen eine erhebliche Schuldenlast. HIVE (320 USD/BTC) und CLSK (830 USD/BTC) weisen eine minimale Verschuldung auf, was einen strukturellen Vorteil darstellt.

5.2 Aufschlüsselung nach Unternehmen

MARA MARA Holdings

Geschürfte BTC: 2.011

Gesamtkosten: 153.040 USD/BTC

Cash-Kosten (vor Steuern): 103.605 USD/BTC

MARA blieb im vierten Quartal 2025 mit 2.011 geschürften BTC der größte börsennotierte Miner nach Produktionsvolumen. Das Unternehmen erzielte Ende Dezember 2025 eine aktive Hashrate von 53,2 EH/s (+15 % im Quartalsverlauf), wobei die tägliche Produktion im Durchschnitt bei etwa 21,9 BTC lag – ein Rückgang gegenüber den Vorquartalen aufgrund steigender Netzwerk-Schwierigkeit.

Mit Stromkosten von 64.703 USD/BTC lag MARA im Mittelfeld, was auf die geografische Diversifizierung und die starke Abhängigkeit von Hosting durch Dritte zurückzuführen ist (79,4 Mio. USD von insgesamt 130,1 Mio. USD Stromkosten). Die Abschreibungen von 136.166 USD/BTC waren die höchsten unter den Mitbewerbern und spiegeln die riesige Flotte wider (Abschreibungen im Geschäftsjahr: 772,8 Mio. USD).

Die ausgewiesenen Gesamtkosten sind durch einen Ertragsteuervorteil in Höhe von 183,4 Mio. USD erheblich verzerrt, der auf Fair-Value-Anpassungen der BTC-Bestände gemäß ASU 2023-08 zurückzuführen ist. Ohne diesen nicht operativen Ertrag steigen die Gesamtkosten auf 240.407 USD. Im vierten Quartal 2025 behielt MARA seinen HODL-Ansatz bei und verkaufte keine BTC, während 7.377 BTC in Kreditvereinbarungen mit Dritten verblieben. Das Unternehmen hatte jedoch bereits im dritten Quartal 2025 eine Lockerung dieser Haltung gezeigt und den Verkauf neu geschürfter BTC zur Finanzierung des Betriebs zugelassen. In seinem am 2. März 2026 eingereichten 10-K-Bericht ging MARA noch einen Schritt weiter und erweiterte die Richtlinie, um Verkäufe aus seiner gesamten Bilanzreserve von 53.822 BTC zu genehmigen. Diese Kursänderung war teilweise auf den Druck auf die mit Bitcoin besicherte Kreditfazilität in Höhe von 350 Mio. USD zurückzuführen, bei der der Beleihungsauslauf auf etwa 87 % stieg, als der BTC-Kurs Anfang 2026 in Richtung 68.000 USD fiel. Dies stellt eine bedeutende Abkehr von der im Juli 2024 beschlossenen reinen HODL-Strategie dar.

Das Unternehmen gab zudem eine Partnerschaft mit Starwood Capital für KI- und HPC-Rechenzentren bekannt und erwarb im Februar 2026 für 174,5 Mio. USD einen Anteil von 64 % an Exaion, was auf eine beschleunigte Diversifizierung über das Pure-Play-Mining hinaus hindeutet.

IREN IREN Limited

Geschürfte BTC: 1.664

Gesamtkosten: 140.441 USD/BTC

Cash-Kosten: 58.462 USD/BTC

IREN erzielte mit 34.325 USD die niedrigsten Stromkosten pro BTC, was auf günstige Stromverträge für den Standort in Childress, Texas, sowie Demand-Response-Einnahmen in Höhe von 1,8 Mio. USD im vierten Quartal zurückzuführen ist. Die installierte Hashrate erreichte 46 EH/s bei einer Flotteneffizienz von etwa 15 W/T.

Die SBC von 31.717 USD/BTC war die zweithöchste unter den Mitbewerbern (SBC im vierten Quartal von 58,2 Mio. USD, ein Anstieg um das 7,3-Fache gegenüber dem Vorjahr, bedingt durch Optionen mit einem Ausübungspreis von 75 USD und umfangreiches RSU-Vesting). Die Lohnsteuern auf die SBC erhöhten die realen Cash-Kosten um 6,8 Mio. USD. Die Abschreibungen verdreifachten sich im Jahresvergleich fast auf 99,2 Mio. USD, was die Expansionsmaßnahmen in Childress widerspiegelt.

IREN hält Wandelanleihen im Wert von 3,7 Mrd. USD in fünf Serien (2029–2033), was gemessen am Nennwert die größte Schuldenlast in der Vergleichsgruppe darstellt, wobei niedrige Kupons (2,75–3,50 %) die Zinsbelastung überschaubar halten. Aufwendungen für Anreize zur Umschuldung in Höhe von 111,8 Mio. USD (nicht zahlungswirksam) und ein latenter Steuervorteil von 182,5 Mio. USD werden in der Kostenanalyse nicht berücksichtigt. Umsätze mit KI-Cloud-Diensten erreichten 17,3 Mio. USD (9 % des Gesamtumsatzes), wozu auch der derzeitige Ausbau der GPU von Horizon 1–4 (auf bis zu 200 MW) beiträgt.

CLSK CleanSpark

Geschürfte BTC: 1.821

Gesamtkosten: 118.932 USD/BTC

Cash-Kosten (vor Steuern): 71.188 USD/BTC

CleanSpark bewies eine außergewöhnliche operative Disziplin. Die Vertriebs- und Verwaltungskosten von 17.848 USD/BTC und die SBC von 6.662 USD/BTC gehörten zu den niedrigsten unter den Mitbewerbern. Die 100-prozentige Allokationsquote (Pure Play, keine Einnahmen aus Hosting/HPC) vereinfacht die Kostenanalyse.

Die Stromkosten von 52.463 USD/BTC stiegen gegenüber dem zweiten Quartal (44.679 USD) an, was auf eine höhere Schwierigkeit zurückzuführen ist. Die Flotteneffizienz von etwa 16 W/T bleibt bei einer installierten Kapazität von etwa 50 EH/s weiterhin branchenführend. Die Abschreibungen von 58.381 USD/BTC lagen im Branchendurchschnitt. Die Zinsaufwendungen waren minimal (830 USD/BTC), was auf eine Bilanz mit geringer Verschuldung hindeutet.

Der neue CEO Matt Schultz (der Zach Bradford im August 2025 abgelöst hat) deutete an, dass die Kapazität auf etwa 60 EH/s steigen könnte, sofern die Marktbedingungen dies rechtfertigen. Das Unternehmen erwägt eine Diversifizierung der Ausrüstungslieferanten als Abkehr von Bitmain. Es wurden keine expliziten KI-/HPC-Pläne angekündigt, allerdings hat das Management angedeutet, Rechenzentrumsanlagen in der Nähe von Ballungsräumen (Standorte in Georgia) monetarisieren zu wollen. Hinweis: Da das Geschäftsjahr von CLSK am 30. September endet, handelt es sich hierbei um das erste Quartal des Geschäftsjahres 2026.

RIOT Riot Platforms

Geschürfte BTC: 1.324

Gesamtkosten: 170.366 USD/BTC

Cash-Kosten (vor Steuern): 102.538 USD/BTC

Riot schürfte 1.324 BTC bei einer durchschnittlichen eingesetzten Hashrate von 31,5 EH/s. Die Stromkosten in Höhe von 49.196 USD pro BTC wurden durch ERCOT-Demand-Response-Gutschriften in Höhe von 9,9 Mio. USD im vierten Quartal (insgesamt 56,7 Mio. USD im Geschäftsjahr) gedeckt, wodurch die Bruttostromkosten erheblich kompensiert wurden.

Die Vertriebs- und Verwaltungskosten von 31.534 USD/BTC gehörten zu den höchsten und spiegelten die Unternehmensgemeinkosten sowie das 1-GW-Projekt in Corsicana wider. Die SBC von 21.586 USD/BTC waren erhöht. Die Abschreibungen von 66.900 USD/BTC spiegelten die laufenden Investitionen in die Flotte wider. Das Unternehmen hielt am 31. Dezember 2025 17.722 BTC (> 1,5 Mrd. USD zu den Kursen zum Periodenende).

Riots strategischer Fokus liegt auf Corsicana, wo 600 MW für KI-Workloads vorgesehen sind. Obwohl dies eine bedeutende langfristige Chance darstellt, wurden die Umsätze im vierten Quartal weiterhin überwiegend durch Mining generiert. Mit einer Gesamtkapazität des Standorts von 1 GW positioniert sich Riot als einer der größten Single-Site-Betreiber in Nordamerika.

CORZ Core Scientific

Geschürfte BTC: 421

Gesamtkosten: 168.693 USD/BTC

Cash-Kosten: 110.282 USD/BTC

Das vierte Quartal war ein Meilenstein für den Übergang von CORZ zu KI/HPC. Die Colocation-Umsätze beliefen sich auf 31,3 Mio. USD (39 % des Gesamtumsatzes, gegenüber 8,5 Mio. USD im vierten Quartal 2024). Die Einnahmen aus dem eigenen Mining sanken im Jahresvergleich von 79,9 Mio. USD auf 42,2 Mio. USD, da Kapazitäten bewusst auf HPC umgeleitet wurden.

Die geringe BTC-Produktion (421) treibt die Kennzahlen pro BTC in die Höhe. Die Vertriebs- und Verwaltungskosten von 47.510 USD/BTC und die SBC von 35.506 USD/BTC gehörten zu den höchsten und spiegelten die Unternehmensgemeinkosten sowie die Kosten für die gescheiterte Fusion mit CoreWeave wider. Die Flotteneffizienz von etwa 24,7 W/T liegt hinter der der Mitbewerber zurück (15–18 W/T) und treibt die gestiegenen Stromkosten von 66.720 USD/BTC weiter in die Höhe.

Die gescheiterte Fusion mit CoreWeave (30. Oktober 2025) sorgte für Unsicherheit, doch die Arbeiten wurden fortgesetzt: Etwa 350 MW wurden in Betrieb genommen und 200 MW abgerechnet – Ziel sind volle 590 MW bis Anfang 2027 (10,2 Mrd. USD vertraglich über 12 Jahre). Eine wesentliche Korrektur der Finanzdaten für 2024–2025 (unzulässige Kapitalisierung von Vermögenswerten, die im Zuge der HPC-Umstellung für den Abriss vorgesehen waren) führte zu einem Wechsel zu KPMG als Wirtschaftsprüfer und zur Einstufung der internen Kontrollen als unwirksam. Die Abschreibungen von 17.701 USD/BTC waren die niedrigsten unter den Mitbewerbern und spiegeln zum Teil die neu ausgewiesenen Wertberichtigungen auf Vermögenswerte wider.

WULF TeraWulf

Geschürfte BTC: 262

Gesamtkosten: 471.841 USD/BTC

Cash-Kosten: 384.517 USD/BTC

Wichtiger Hinweis: Die Kosten pro BTC von WULF sind nicht mit denen von Pure-Play-Mitbewerbern vergleichbar.

Die Firma hat sich grundlegend zu einem AI/HPC-Infrastrukturunternehmen gewandelt, das einen rückläufigen Mining-Betrieb unterhält. Die 262 geschürften BTC wurden neben HPC-Leasing-Einnahmen in Höhe von 9,7 Mio. USD erwirtschaftet.

Die Mining-Einnahmen im vierten Quartal sanken gegenüber dem Vorquartal um 40 % auf 26,1 Mio. USD. Die HPC-Leasing-Einnahmen stiegen gegenüber dem Vorquartal um 35 % auf 9,7 Mio. USD (27 % des Gesamtumsatzes im vierten Quartal). Der Umsatz im Geschäftsjahr 2025 belief sich auf 168,5 Mio. USD, wobei HPC 16,9 Mio. USD ausmachte.

Die hohen Gesamtkosten spiegeln Folgendes wider: Zinsen in Höhe von 144.974 USD/BTC (Gesamtverschuldung von 5,7 Mrd. USD: 2,5 Mrd. USD Wandelanleihen + 3,2 Mrd. USD vorrangig besicherte Schuldverschreibungen bei WULF Compute); Vertriebs- und Verwaltungskosten in Höhe von 167.221 USD/BTC (Personalausbau, Meilensteinvergütungen); Abschreibungen in Höhe von 77.217 USD/BTC (neue HPC-Infrastruktur). Das Unternehmen schloss das Jahr 2025 mit 3,7 Mrd. USD an Barmitteln ab (gegenüber 274 Mio. USD im Vorjahr), was eine massive Kapitalbildung widerspiegelt. 522 MW wurden im Rahmen von langfristigen Kundenverträgen im Wert von 12,8 Mrd. USD vereinbart.

CIFR Cipher Digital

Geschürfte BTC: 591

Gesamtkosten: 231.980 USD/BTC

Cash-Kosten: 103.516 USD/BTC

Die Gesamtkosten von CIFR waren die zweithöchsten (WULF ausgenommen), was auf Abschreibungen in Höhe von 87.768 USD/BTC (Annahme einer Nutzungsdauer von 3 Jahren, eingeführt im Jahr 2024) und Zinsaufwendungen in Höhe von 56.445 USD/BTC zurückzuführen ist.

Der Zinsanstieg prägt das vierte Quartal von CIFR: 1,733 Mrd. USD an im November 2025 begebenen vorrangig besicherten Schuldverschreibungen mit 7,125 % Zinssatz ließen die Zinsaufwendungen im vierten Quartal auf 33,4 Mio. USD ansteigen, gegenüber 3,2 Mio. USD für die gesamten ersten 9 Monate. Die Stromkosten von 41.047 USD/BTC waren wettbewerbsfähig (Odessa-PPA bei etwa 2,8 Cent/kWh). Die SBC von 40.695 USD/BTC waren erhöht und wurden unter „Vergütungen und Sozialleistungen“ statt unter Vertriebs- und Verwaltungskosten ausgewiesen (ungewöhnliche Darstellung).

Erhebliche Wertminderungen im vierten Quartal (45,3 Mio. USD bei den Odessa-Mining-Anlagen, 96,1 Mio. USD bei Black Pearl, 29,4 Mio. USD Veräußerungsverlust) werden in der Kostenanalyse nicht berücksichtigt. Das Unternehmen wurde am 20. Februar 2026 in Cipher Digital Inc. umbenannt. Im Bereich HPC positionieren der 300-MW-Standort Barber Lake (in Fortress) und die Fluidstack-Vereinbarung (mit Unterstützung von Google) CIFR für eine Diversifizierung, obwohl noch keine Umsätze erzielt wurden.

HUT Hut 8 Corp.

Geschürfte BTC: 719

Gesamtkosten: 160.402 USD/BTC

Cash-Kosten: 50.332 USD/BTC

Die von Hut 8 ausgewiesenen Gesamtkosten wirken auf den ersten Blick wettbewerbsfähig, sind jedoch aufgrund mehrerer einmaliger Posten kritisch zu interpretieren.

Die SBC von 48.527 USD/BTC waren die höchsten unter den Mitbewerbern, was vor allem auf die im November 2025 gewährten Aktienoptionen für den CEO und CSO (2,3 Mio. RSUs + PSUs) zurückzuführen ist. Die SBC im vierten Quartal betrugen 39,7 Mio. USD gegenüber 18,1 Mio. USD für die gesamten ersten neun Monate – eine 2,2-fache Steigerung. Bereinigte SBC würden die Gesamtkosten erheblich senken.

Die Betriebsgemeinkosten (ohne SBC) von 7.413 USD/BTC erscheinen aufgrund einer kanadischen HST-Rückerstattung in Höhe von 17,8 Mio. USD im Dezember 2025 künstlich niedrig. Die bereinigten Betriebsgemeinkosten würden eher bei etwa 30.000 USD/BTC liegen. Die Abschreibungen von 48.621 USD/BTC bezogen sich auf das konsolidierte Niveau; die mining-bezogenen Abschreibungen sind niedriger (etwa 74 % der Sachanlagen sind mining-bezogen). Die Zinsen von 6.840 USD/BTC spiegelten eine Gesamtverschuldung von etwa 411 Mio. USD wider (TZRC zu 15,25 %, Coinbase zu 9 %, Coatue-Wandelanleihe zu 8 %).

Die BTC-Produktion stieg bedingt durch die Bitmain-Miner am Standort Vega (14,86 EH/s) auf 719 (von 578 im dritten Quartal). Das Unternehmen hält 15.679 BTC (etwa 1,37 Mrd. USD). Die strukturelle Komplexität (vier Segmente, ABTC-Tochtergesellschaft, konzerninterne Eliminierungen) erschwert eine eindeutige Darstellung. Der Ertragsteuervorteil von 78,2 Mio. USD im vierten Quartal (Auflösung latenter Steuern) wird nicht berücksichtigt.

BTDR Bitdeer Technologies Group

Geschürfte BTC: 1.673

Gesamtkosten: 118.188 USD/BTC

Cash-Kosten: 87.144 USD/BTC

Die Gesamtkosten von Bitdeer gehörten zu den wettbewerbsfähigsten, spiegelten jedoch teilweise die IFRS-Vorschriften und die Umsatzverteilung auf mehrere Segmente wider (SEALMINER-Umsatz 23,4 Mio. USD, HPC/KI 2,3 Mio. USD). Die durchschnittlichen Stromkosten stiegen auf 46 USD/MWh (von 43 USD im dritten Quartal).

Hervorzuheben ist eine Änderung der Abschreibungspolitik im vierten Quartal: Das Management verkürzte die Nutzungsdauer der Miner, was dazu führte, dass sich die Abschreibungen der Umsatzkosten des eigenen Minings im Vergleich zum Vorquartal verdoppelten (63,9 Mio. USD gegenüber 31,2 Mio. USD), trotz eines Hashrate-Wachstums von etwa 60 %. Die Bruttomarge im eigenen Mining brach auf 3,6 % ein (von 27,7 % im dritten Quartal). Hierbei handelt es sich um einen buchhalterischen Effekt, nicht um eine operative Verschlechterung.

Abschreibungen und SBC sind unter den Umsatzkosten zusammengefasst (IFRS-Darstellung), was den Vergleich mit US-GAAP-Konkurrenten erschwert. Die Zinsen in Höhe von 16.306 USD/BTC spiegeln rund 1 Mrd. USD an Wandelanleihen und Darlehen von verbundenen Unternehmen wider. Die firmeneigene ASIC-Strategie von BTDR (SEALMINER A2 mit 16,5 W/T, A3 mit 9,7 W/T, dessen Massenproduktion beginnt) ist ein Wettbewerbsvorteil, der die Investitionskosten pro TH im Vergleich zu Bitmain senkt.

HIVE HIVE Digital Technologies

Geschürfte BTC: 884

Gesamtkosten: 144.321 USD/BTC

Cash-Kosten: 75.274 USD/BTC

HIVE schürfte im vierten Quartal 2025 (drittes Geschäftsquartal, endend am 31. Dezember) 884 BTC – ein deutlicher Anstieg, der auf die Expansion in Paraguay zurückzuführen ist. Die Flotteneffizienz verbesserte sich von 21 W/T auf 18,5 W/T.

Die Stromkosten von 65.368 $/BTC waren die höchsten unter den Mitbewerbern (WULF ausgenommen), was durch eine voraussichtliche Änderung der Bilanzierung aufgebläht wurde: HIVE aktivierte 41,3 Mio. USD nicht erstattungsfähiger paraguayischer Mehrwertsteuer als Sachanlagen und verbuchte 5,5 Mio. USD an strombezogener Mehrwertsteuer als Betriebsaufwand. Dadurch steigen sowohl die Abschreibungen als auch die Stromkosten im Vergleich zu den Mitbewerbern.

Die Vertriebs- und Verwaltungskosten von 9.054 USD/BTC gehörten zu den niedrigsten. Die SBC von 7.501 USD/BTC waren moderat (RSU-Zuteilungen im Oktober 2025 zu 7,30 C$). Die Zinsaufwendungen von 320 $/BTC waren die niedrigsten unter den Mitbewerbern – HIVE hat insgesamt nur 13,8 Mio. USD Schulden, was einen strukturellen Vorteil darstellt. Die 100-MW-Anlage in Valenzuela wurde im Berichtszeitraum in Betrieb genommen; HIVE verfügt nun über ANDE-Stromverträge mit einer Gesamtleistung von 300 MW in Paraguay.

Das Unternehmen sieht sich einer bedingten Mehrwertsteuerverbindlichkeit in Höhe von ca. 79,2 Mio. USD gegenüber, die auf Festsetzungen der schwedischen Steuerbehörde für Bikupa-Tochtergesellschaften zurückgeht (gerichtliche Berufung läuft). Die mit 2.079 BTC gezahlten Kautionen für Ausrüstung mit Rückkaufoptionen stellen eine ungewöhnliche Kapitalmanagementtechnik dar.

BITF Bitfarms

Wird aktualisiert, sobald Bitfarms seine Ergebnisse für das vierte Quartal veröffentlicht

6. Performance und Bewertung der Miner

Der Bewertungsaufschlag für KI-/HPC-Unternehmen hat sich im vierten Quartal weiter ausgeweitet. Miner mit gesicherten HPC-Verträgen werden derzeit mit einem EV/NTM-Umsatzmultiplikator von 12,3 gehandelt, während Pure-Play-Miner bei 5,9 gehandelt werden. Der Rückgang des BTC-Preises im vierten Quartal (−31 % gegenüber dem Allzeithoch) führte zu einem doppelten Belastungsfaktor: geringere Mining-Einnahmen und ein verminderter Wert der BTC-Bestände.

Der Abschlag bei CORZ nach dem Scheitern der Fusion (mögliche Auflösung von Hedgefonds-Positionen) steht im Gegensatz zu den Aufschlägen bei WULF/CIFR/HUT. Kurzfristige Zinssätze sind branchenweit erhöht (MARA bei etwa 30 % des Streubesitzes zum Zeitpunkt der Erstellung dieses Berichts).

Der Sektor hat sich fundamental gespalten: in „Infrastrukturunternehmen“ (WULF, CORZ, CIFR, HUT) und „Mining-Unternehmen“ (MARA, CLSK, RIOT, HIVE). Ob die auf KI ausgerichteten Bewertungskennzahlen gerechtfertigt sind, hängt von der Umsetzung ab: Nicht alle angekündigten Deals werden zu operativer Infrastruktur führen, und der Kapitalbedarf bleibt erheblich.

7. Ausblick für das erste Quartal 2026 und darüber hinaus

1. Die Erholung des Hash-Preises hängt vom BTC-Preis ab: Bei einem BTC-Preis von etwa 70.000 USD und einem Hash-Preis von etwa 30 USD liegen viele Flotten der mittleren Generation an oder unter der Gewinnschwelle. Ein anhaltender Rückgang unter 70.000 USD könnte eine größere Kapitulation auslösen, was den verbleibenden Unternehmen paradoxerweise durch eine geringere Schwierigkeit/Hashrate zugutekommen würde.

2. Einsatz von Hardware der nächsten Generation: Die Bitmain S23-Serie und der SEALMINER A3 (beide unter 10 J/TH) werden voraussichtlich im ersten Halbjahr 2026 in großem Umfang zum Einsatz kommen, was die Effizienzlücke vergrößert und die Erneuerungszyklen der Flotten beschleunigt.

3. Umsatzwende bei KI/HPC: CORZ strebt die vollständige Auslieferung von CoreWeave mit 590 MW bis Anfang 2027 an. Der Ausbau von WULF in Lake Mariner schreitet voran. Der Markt wird genau beobachten, ob die vertraglich vereinbarten Umsätze in Abrechnungen umgewandelt werden und ob die Margen die Ziele von über 85 % erreichen.

4. Unterschiede in der Verschuldung schaffen M&A-Katalysatoren: Miner mit soliden Bilanzen und starker Liquiditätsposition (HIVE, CLSK) könnten als Käufer auftreten, obwohl selbst CLSK zur Finanzierung seiner Umstellung auf KI-Infrastruktur erhebliche Wandelanleihen (1,15 Mrd. USD zu 0 %) aufgenommen hat.

5. Geografische und regulatorische Verschiebungen: Die USA gewinnen weiter Marktanteile. Paraguay und Äthiopien entwickeln sich zu neuen Mining-Standorten. Chinas Durchsetzungsmaßnahmen in Xinjiang könnten die Hashrate ins Ausland verlagern. Der texanische Gesetzentwurf SB 6 (unterzeichnet im Juni 2025) erlegt großen Mining- und Rechenzentrumslasten, die an ERCOT angeschlossen sind, neue Anforderungen auf – darunter die obligatorische Möglichkeit zur Fernabschaltung.

6. Konsolidierung: Wir rechnen für 2026 mit weiteren Fusionen und Übernahmen. Die Effizienzlücke zwischen den branchenführenden Flotten (etwa 15 W/T) und den leistungsschwächeren Flotten (etwa 25 oder mehr W/T) ist so groß, dass der Erwerb effizienter Kapazitäten kostengünstiger sein könnte als die Modernisierung bestehender Anlagen.

Anhang: Methodik

Nenner: Im Quartal selbst geschürfte BTC.

Allokation: Einnahmen aus eigenem Mining / Gesamteinnahmen. Angewendet auf Vertriebs- und Verwaltungskosten, Abschreibungen, SBC, Zinsen und Steuern.

Gesamtkosten pro BTC = Strom (abzüglich von Demand-Response-Gutschriften) + Vertriebs- und Verwaltungskosten (ohne SBC) + Abschreibungen + Nettozinsen + Ertragsteuern + SBC – alles ggf. nach dem Anteil der Mining-Einnahmen aufgeteilt.

Cash-Kosten pro BTC = Umsatzkosten (ohne Abschreibungen) + Vertriebs- und Verwaltungskosten (ohne SBC) + Nettozinsen + Ertragsteuern – alles zugeordnet.

Die Stromkosten verstehen sich abzüglich Abregelungs-/Demand-Response-Gutschriften. Wertminderungen, Neubewertungen zum beizulegenden Zeitwert und nicht operative Posten (z. B. Bewertungsgewinne/-verluste aus BTC, Änderungen des beizulegenden Zeitwerts von Derivaten, Aufwendungen für die Umwandlung von Schulden) sind ausgenommen.

Werte in Tausend USD, wenn nicht anderweitig angegeben. Nicht in USD berichtende Unternehmen werden zu durchschnittlichen vierteljährlichen Wechselkursen umgerechnet.