Vad är Open USD (OUSD) och vad innebär det för stablecoins?

![]() 5 min läsning

5 min läsning

Sammanfattning

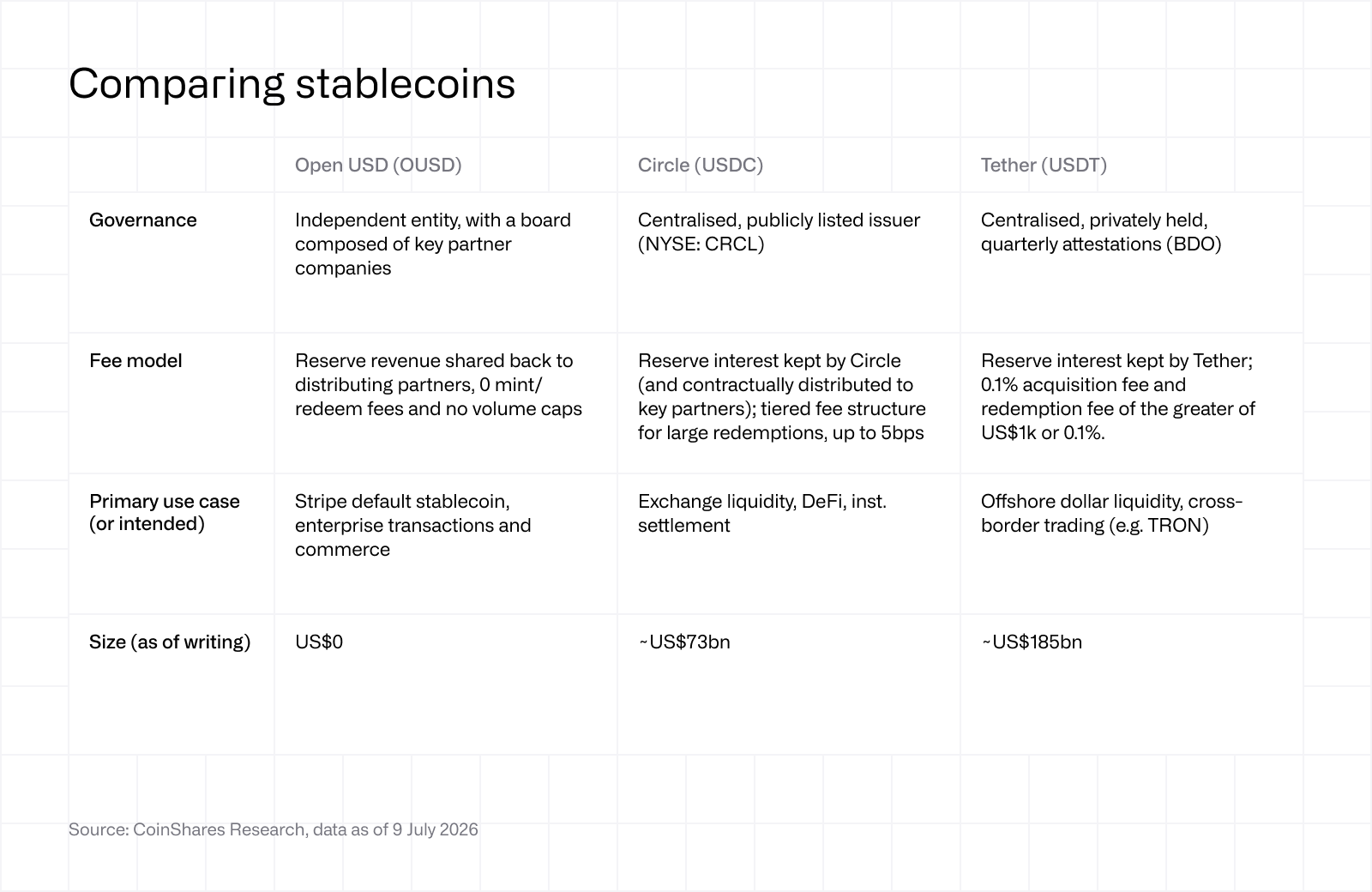

Open USD (OUSD) är en ny stablecoin från Open Standard, som stöds av 140+ partners inklusive Visa, Mastercard, Stripe, BlackRock och Coinbase. Lansering väntas under H2 2026.

Modellen delar reservintäkterna med de partners som distribuerar den, minus en förvaltningsavgift, istället för att emittenten behåller dem. Mintning och inlösen är avgiftsfria utan volymtak.

Viktiga detaljer är fortfarande obekräftade: reservernas sammansättning, förvaringsinstitut, förvaltningsavgiften och den fullständiga listan över kedjor.

Circle (USDC) föll efter tillkännagivandet, och åsikterna går isär om hur denna stablecoin och modell kan hota dess konkurrensfördel.

Introduktion

Open USD är en ny stablecoin som styrs och drivs av Open Standard, utformad mindre som en kryptoprodukt för privatpersoner och mer som en delad betalningsinfrastruktur för stora företag. Upplägget är enkelt: företag kan minta och lösa in i stor skala utan avgifter eller konstgjorda volymgränser, samtidigt som de får den ekonomiska nyttan av reserverna som backar stablecoinen (partners får reservavkastningen istället för att emittenten behåller allt), minus en liten förvaltningsavgift. Det är den största skillnaden mot den befintliga stablecoin-modellen, där emittenten behåller reservintäkterna (bortsett från kontraktsenliga utdelningar till partners, t.ex. Coinbase–Circle).

Designmålet här är att skapa samsyn. Open USD försöker bli den neutrala stablecoin-infrastrukturen för betalningsföretag, banker, fintechbolag, kryptobolag och handlare, snarare än en stablecoin kontrollerad av en enda emittent. Partnerlistan omfattar över 140 företag, inklusive BlackRock, Coinbase, Mastercard, Stripe och Visa.

Om det lyckas skulle Open USD kunna föra stablecoins ännu längre in i mainstream-betalningar genom att göra ekonomin och styrningen mer attraktiv för de företag som faktiskt använder dem.

Projektet siktar på att lanseras under H2 2026, med väsentliga detaljer fortfarande obekräftade: reservernas sammansättning, förvaringsinstitut, förvaltningsavgiften och kedjor utöver Solana och Tempo, som har uppgett att OUSD kommer att emitteras nativt från start.

Jämfört med de ledande stablecoins, USDT (Tether) och USDC (Circle), finns det några viktiga skillnader i tillvägagångssätt:

OUSD förändrar stablecoin-modellen genom att dela reservekonomin

Circle föll cirka 17,5 % den 30 juni, dagen då Open USD tillkännagavs, även om samma veckas Russell-ombalansering troligen tillförde ytterligare tekniskt tryck genom passiv försäljning. På ytan ser reaktionen given ut: Open USD samlar ett konsortium på 140 medlemmar med sammanlagt hundratals miljoner användare och ger var och en av dem starka incitament att driva på användningen. Var och en får behålla räntan på de reserver de bidrar till att finansiera genom mintning.

Detta läses inledningsvis som negativt av två skäl:

För det första kämpar Circle redan för att öka USDC-utbudet mot en växande lista av nya emittenter, och OUSD har potential att bli den största av dem i termer av distribution. Värre är att marginalen Circle aktivt försöker upprätthålla är beroende av räntenivåer, vilka är svåra att förutse härifrån. Circles ekonomi följer i stor utsträckning statsobligationsräntor (och utestående utbud), vilket är varför Q1-intäkterna på 694 miljoner USD kom in under föregående kvartals 770 miljoner USD, trots att volymen ökade.

För det andra köper Circle redan distribution genom att betala Coinbase ungefär hälften av USDC:s reservintäkter. OUSD tar den diskretionära kostnaden och gör den till standard: varje partner tjänar avkastningen. Detta skulle kunna förändra avsevärt vad Circles partners trovärdigt kan kräva.

Avtalet om intäktsdelning mellan Circle och Coinbase når slutet av sin första treårsperiod den 18 augusti 2026, bara veckor efter att Coinbase gick med i Open USD-konsortiet. Avtalet upphör inte per automatik: om båda parter har uppfyllt sina åtaganden och inte kan enas om ändringar, förnyas det automatiskt för ytterligare tre år. Det gör ett fullständigt icke-förnyande osannolikt, men det ger Coinbase en mer trovärdig förhandlingsposition. Bolaget har nu exponering mot båda sidor av debatten om stablecoin-ekonomi: USDC genom sin befintliga intäktsdelning med Circle, och OUSD genom en modell som gör reservdelning till standard snarare än ett förhandlat undantag.

Om Tether var börsnoterat finns det fog för att bolaget inte skulle falla alls på denna nyhet. USDT:s styrka ligger i tillväxtmarknader och offshore-dollarlikviditet, där användare håller och flyttar dollar som det lokala banksystemet inte kan tillhandahålla på ett tillförlitligt sätt. Det ger Tether en annan typ av konkurrensfördel: djup likviditet, distribution och etablerad användning på marknader där reglerade västerländska stablecoins inte nödvändigtvis är förstahandsvalet. OUSD:s konsortium av västerländska fintechbolag, banker och betalningsföretag är byggt för en annan målmarknad. De två lär inte konkurrera om samma dollar, i alla fall inte på kort sikt.

Om Tether var börsnoterat finns det fog för att bolaget inte skulle falla alls på denna nyhet. USDT:s styrka ligger i tillväxtmarknader och offshore-dollarlikviditet, där användare håller och flyttar dollar som det lokala banksystemet inte kan tillhandahålla på ett tillförlitligt sätt. Det ger Tether en annan typ av konkurrensfördel: djup likviditet, distribution och etablerad användning på marknader där reglerade västerländska stablecoins inte nödvändigtvis är förstahandsvalet. OUSD:s konsortium av västerländska fintechbolag, banker och betalningsföretag är byggt för en annan målmarknad. De två lär inte konkurrera om samma dollar, i alla fall inte på kort sikt.

Tether investerar också aktivt vidare i sina styrkor. I juli tillkännagav bolaget en strategisk investering på 20 miljoner USD i Brasiliens Mercado Bitcoin, med stöd för tokenisering, betalningar och utlåning i hela Latinamerika – en region där dollarbaserade stablecoins är användbara för gränsöverskridande avveckling, dollarsparande, betalningar och tillgång till tokeniserade finansiella produkter. Tethers vd Paolo Ardoino välkomnade OUSD med öppna armar, samtidigt som han passade på att ge Circle en känga. Undertexten, för att låna Don Drapers ord: Tether tänker inte på USDC alls.

Är detta faktiskt negativt för Circle?

Låt oss omformulera det. Är denna nyhet positiv för Circle? Definitivt inte. Men vi vet att marknaden kan vara nervös och, särskilt inför osäkerhet, överreagera i båda riktningarna.

Riktningsmässigt är den negativa reaktionen och det omgivande narrativet rimlig. Som nämnts sätter OUSD direkt press på de två saker som betyder mest för Circle: reservmarginalen och kostnaden för att köpa USDC-distribution.

Å andra sidan är OUSD i dagsläget bara en idé; den är inte lanserad, har okända detaljer och även listade partners som Samsung har bestritt sitt deltagande. Och det är här den positiva analysen för Circle egentligen ligger. Stablecoins är nätverksverksamheter, och nätverk vinns genom likviditet och integrationer. OUSD försöker matcha detta, men USDC har lagt nästan ett decennium på att etablera sig hos börser, DeFi-plattformar, PSP:er och nu även bankförvaring. Det djupet är den konkurrensfördel USDC har byggt upp. Jeremy Allaire påpekar detta själv, och han har rätt: likviditet drar till sig mer likviditet, särskilt inom krypto, och att bygga upp något från grunden, oavsett vem man är, är knepigt.

Det finns en andra poäng här. OUSD är det tyngsta stablecoin-konsortiet som någonsin satts samman: 140+ partners, kortnätverken, världens största kapitalförvaltare, hela Stripes handlarbas. Om en koalition av den storleken inte kan bryta USDC:s nätverkseffekter slutar frågan att vara "vem slår Circle" och blir istället "vad skulle överhuvudtaget kunna vara större än detta?" Ett misslyckat OUSD tar bort den mest trovärdiga utmanaren marknaden kan tänka sig och stärker därigenom, genom uteslutning, USDC som förstahandsvalet bland fullt reglerade erbjudanden. Om Circle klarar stormen kan bolaget komma ut starkare: kategoriledaren, och en med lägre risk. Och Tether, som befinner sig på en helt annan marknad, får se hela händelseförloppet utspela sig.

GENIUS förbjuder redan emittenter från att betala avkastning direkt till innehavare, medan CLARITY-debatten kretsar kring om plattformar ska kunna erbjuda det indirekt. OUSD undviker den striden genom att flytta ekonomin ett steg upp: reservintäkterna går till distributionspartners, inte till slutanvändare. Eftersom direkt avkastning i praktiken är utesluten har OUSD istället valt att slåss om distributionen.

Marknaden lär fortsätta att behandla situationen med osäkerhet, och nya utvecklingar på OUSD-sidan skulle kunna förändra detta, till det bättre eller sämre för Circle. Fram till att OUSD lanseras är de viktigaste sakerna att bevaka hur USDC-utbudet utvecklas, om Circle justerar sin distributionsekonomi, och vilka verktyg bolaget kan använda för att möta det som många nu beskriver som ett existentiellt hot.