Hybridfinans – Q1-rapport

![]() 14 min läsning

14 min läsning

- Ekonomi

- Bitcoin

- Data

Den första rapporten som analyserar hybridfinans

Finanssystemet håller på att omformas. Det som faktiskt sker är både mer betydelsefullt och mer långsiktigt: traditionell kapitalmarknadsinfrastruktur och on-chain-infrastruktur smälter samman till ett enda finansiellt system. Publika blockchains används för att avveckla institutionella tillgångar. Kapitalförvaltare på Wall Street emitterar fonder på Ethereum. Derivatplattformar som genererar hundratals miljoner i intäkter per kvartal drivs helt och hållet on-chain. Bitcoin drev på denna konvergens genom att visa att en blockchain-inhemsk tillgång kunde vinna institutionellt förtroende och fylla en tydlig funktion i portföljer i stor skala. Hybridfinans är nästa steg.

CoinShares definierar hybridfinans som skärningspunkten mellan tre strukturella krafter: avvecklingsinfrastruktur som kan bära verklig ekonomisk tyngd; tokenization av traditionella tillgångar (inklusive statspapper, aktier och råvaror), samt användarnära on-chain-applikationer som genererar verkliga, återkommande intäkter. Dessa är inte spekulativa kategorier. De är mätbara – och de växer.

Detta är den första utgåvan av CoinShares rapport om hybridfinans, framtagen i samarbete med Token Terminal. Syftet är att flytta fokus från narrativ till data – att tillämpa ett konsekvent analytiskt ramverk på de segment som driver på konvergensen och följa deras utveckling på kvartalsbasis. Rapporten omfattar fem empiriska segment: stablecoins, tokeniserade fonder, tokeniserade aktier, tokeniserade råvaror och on-chain-verksamheter, samt en kompletterande analys av de avvecklingslager som ligger till grund för samtliga.

Tidpunkten är avsiktlig. 2026 markerar den punkt då hybridfinans övergår från att vara en synlig trend till att bli en mätbar marknadsstruktur. Den totala mängden stablecoins har passerat 297 miljarder dollar. Förvaltat kapital (AuM) för tokeniserade fonder har ökat med 181 % på årsbasis. En decentraliserad derivatbörs – Hyperliquid – genererade högre kvartalsintäkter än många reglerade börser. Infrastrukturen är inte längre teoretisk. Frågan är nu vilka plattformar, emittenter och kedjor som kommer att säkra varaktiga positioner inom den.

Den här rapporten är CoinShares och Token Terminals försök att besvara denna fråga systematiskt, ett kvartal i taget.

Ethereum dominerar avveckling, medan Hyperliquid leder i intäkter

Stablecoins

Stablecoins1 utgör det grundläggande lagret i hybridfinans och fungerar som on-chain-motsvarigheter till fiatvalutor. De används främst för handel, betalningar och som säkerhet inom on-chain-finansiella applikationer.

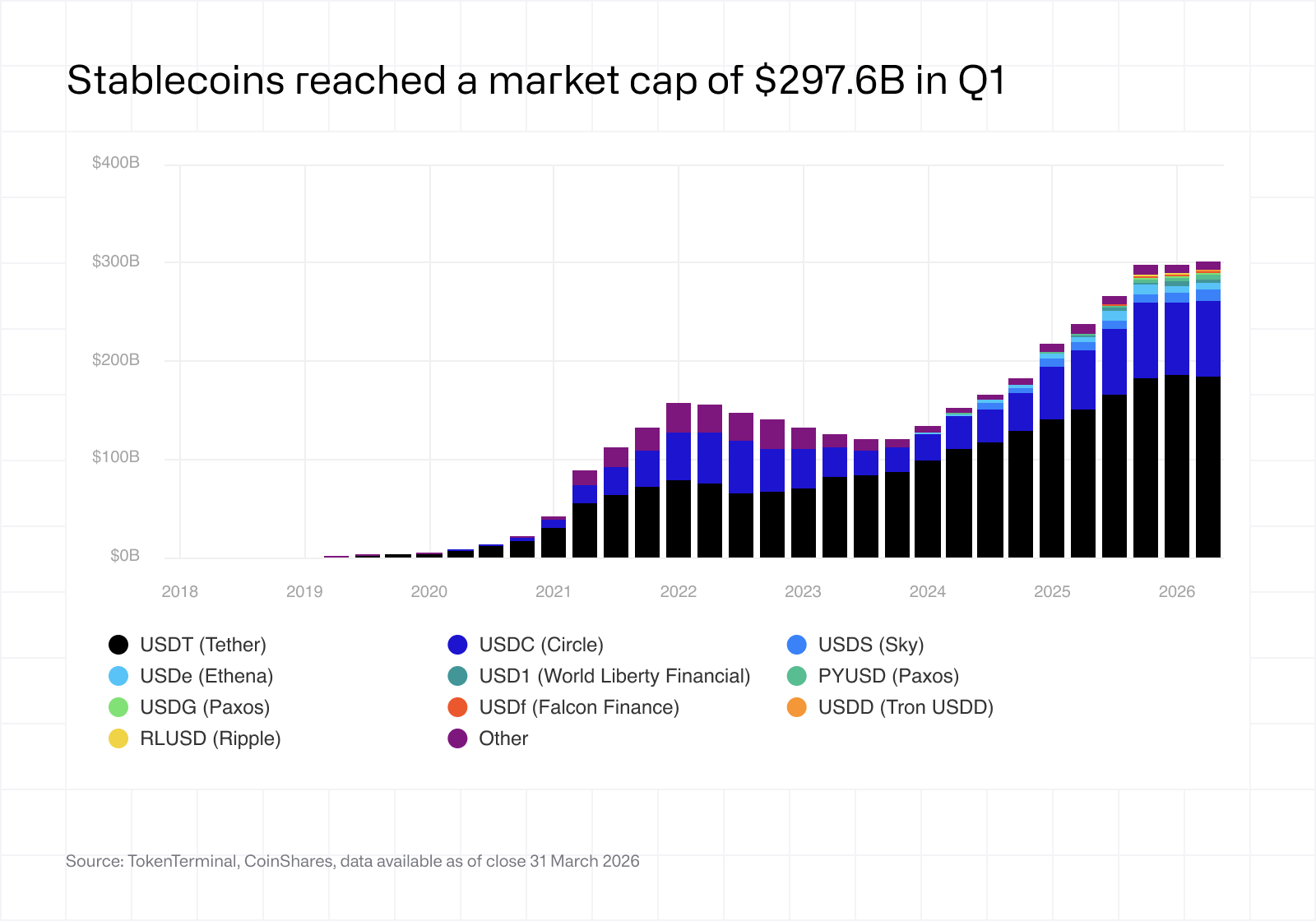

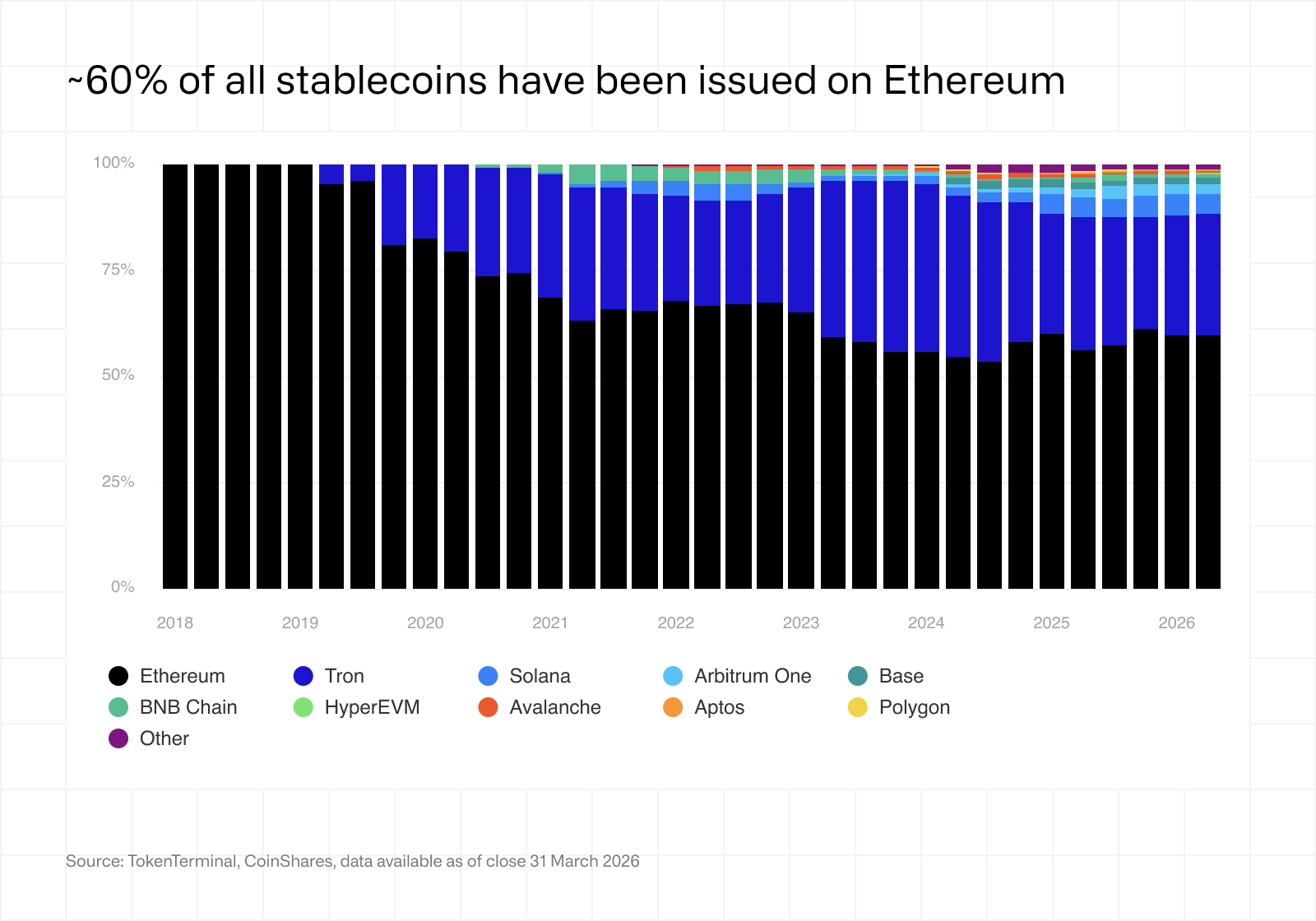

Under Q1 uppgick stablecoin-marknaden till 297,6 miljarder dollar i on-chain-marknadsvärde. Detta stärker dess position som det största och mest mogna segmentet inom hybridfinans: en ökning med 37,2 % på årsbasis, men i stort sett oförändrat sedan Q4 2025 (+0,2 %). Marknadsledarskapet är fortsatt koncentrerat till kryptoinhemska emittenter, såsom Tether, Circle, Sky2, Ethena och Paxos. Cirka 60 % av alla stablecoins är emitterade på Ethereum, och aktiviteten växer på Tron, Solana, Arbitrum och Base.

Tokeniserade fonder

Tokeniserade fonder3 tar traditionell kapitalförvaltning vidare in i on-chain-miljön och gör det möjligt för investerare att få tillgång till strukturerade finansiella produkter med större transparens och fler kombinationsmöjligheter.

Under Q1 uppgick tokeniserade fonder till 9,0 miljarder dollar i förvaltat kapital (AuM) on-chain. Detta representerade en ökning med 181,3 % på årsbasis och +12,6 % jämfört med Q4 2025, vilket gör denna kategori till ett av de snabbast växande segmenten inom hybridfinans. En betydande del av denna tillväxt drivs av tokeniserade strategier baserade på kortfristiga amerikanska statspapper, vilket speglar en stark efterfrågan på lågrisktillgångar med avkastning on-chain. Marknaden är fortsatt koncentrerad till ett mindre antal emittenter från Wall Street (BlackRock, Franklin Templeton m.fl.), tillsammans med kryptoinhemska aktörer som Circle och Ondo, där nära 50 % av all emission sker på Ethereum.

Tokeniserade aktier

Tokeniserade aktier4 representerar en förflyttning av publika och privata aktier till blockchain-infrastruktur, vilket möjliggör fraktionerat ägande och kontinuerlig handel. Dessa instrument syftar till att återskapa traditionell aktieexponering – samtidigt som de introducerar programmerbarhet och global tillgänglighet.

Under Q1 nådde marknaden för tokeniserade aktier ett on-chain-börsvärde på 773,3 miljoner dollar. Det speglar ett segment som fortfarande är i ett tidigt skede, men som växer snabbt: för bara ett år sedan existerade marknaden knappt, med ett börsvärde på 27,6 miljoner dollar. Sedan dess har börsvärdet ökat med 2 697 % på årsbasis, efter en kraftig uppgång under Q4 2025 till 504,1 miljoner dollar. Tillväxten har främst drivits av kryptoinhemska emittenter, såsom Ondo Finance och xStocks. Cirka 50 % av alla tokeniserade aktier är emitterade på Ethereum, medan resten är fördelade på Solana, BNB Chain och Arbitrum. Arbitrum är även det avvecklingslager där Robinhood har emitterat tusentals aktier.

Tokeniserade råvaror

Tokeniserade råvaror5 för över fysiska tillgångar till blockchain-baserad infrastruktur och möjliggör digitalt ägande samt global överförbarhet.

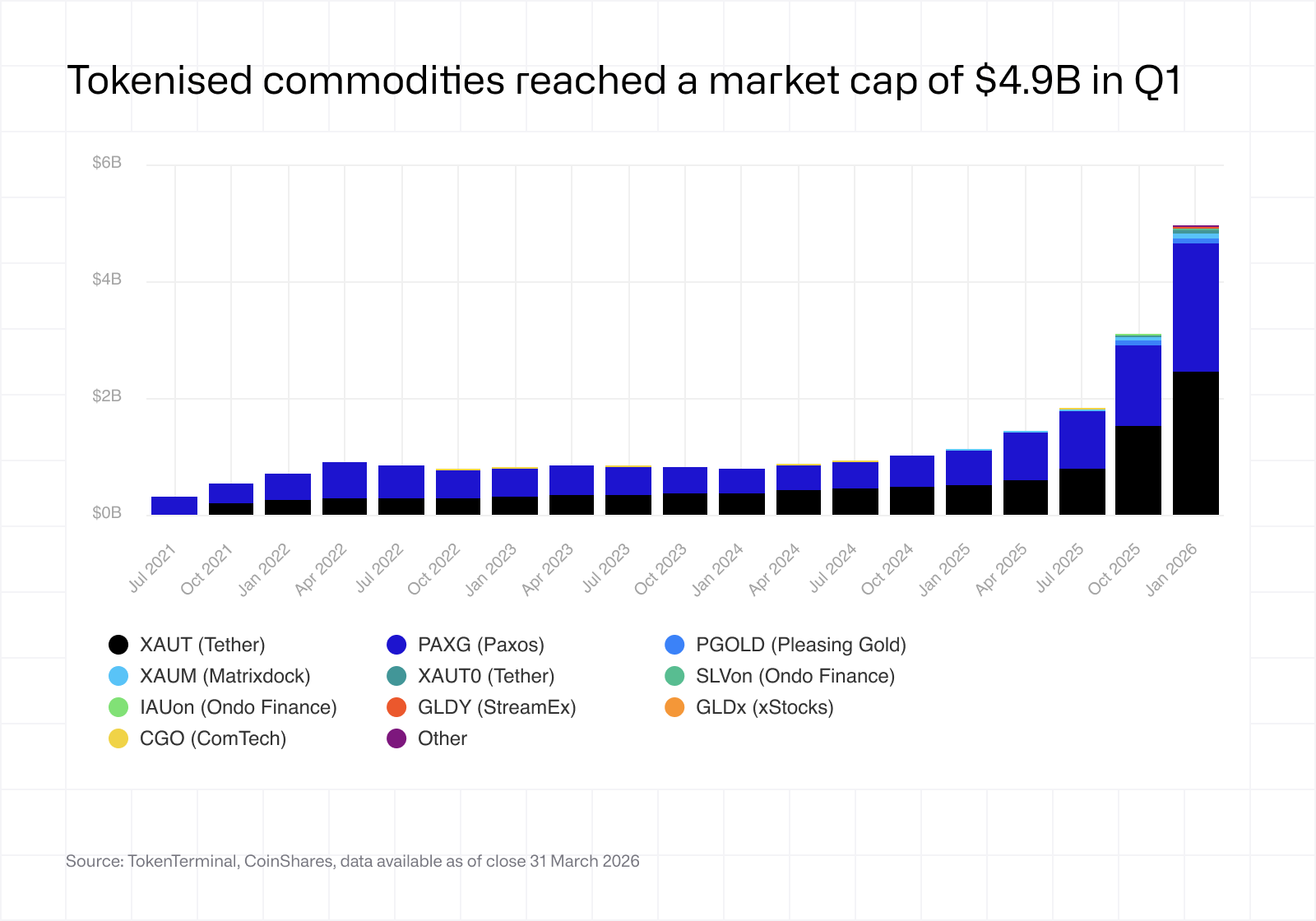

Detta segment växer också i snabb takt: under Q1 uppgick tokeniserade råvaror till 4,9 miljarder dollar i on-chain-marknadsvärde, upp från 3,1 miljarder dollar i Q4 2025 (+59,7 %), medan det för ett år sedan fortfarande var marginellt: 1,1 miljarder dollar (+350 %). Guldbaserade tokens dominerar kategorin, vilket speglar en efterfrågan på on-chain-exponering mot traditionella värdebevarande tillgångar. Kategorins tillväxt drivs i första hand fram av två emittenter: Tether och Paxos. Både XAUT (Tethers guld-stablecoin) och PAXG (Paxos motsvarighet) har sett en ökad efterfrågan från användare under de senaste kvartalen, pådriven av guldprisets uppgång.

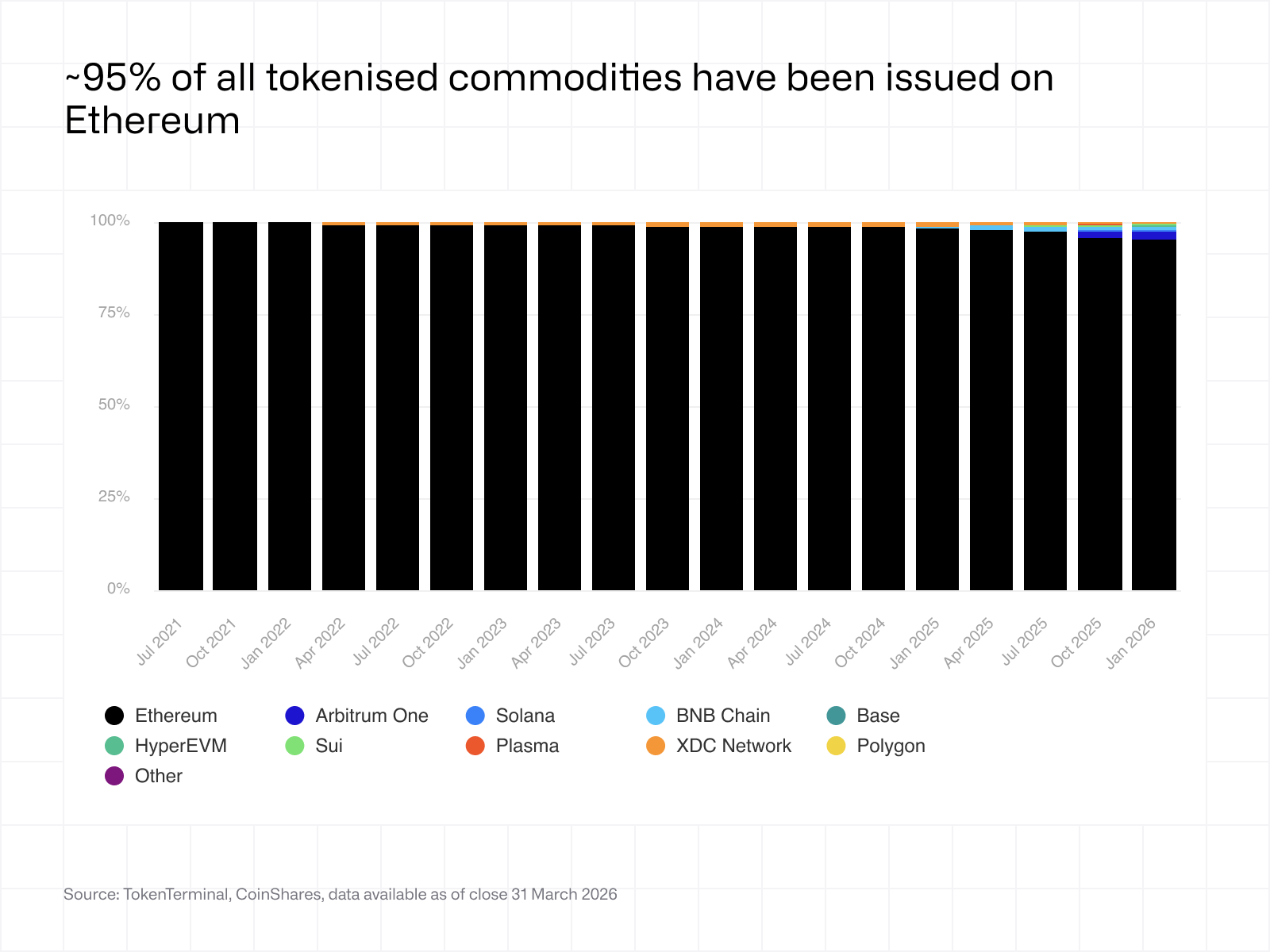

Cirka 95 % av all emission av tokeniserade råvaror är koncentrerad till Ethereum, vilket gör det till det mest dominerande avvecklingslagret inom hybridfinans i stort.

On-chain-verksamheter

On-chain-verksamheter representerar en ny kategori av internetbaserade företag som genererar intäkter direkt från blockchain-baserad aktivitet och distribuerar en del av dessa till sina tokeninnehavare.

Under Q1 genererade ledande on-chain-verksamheter 587,9 miljoner dollar i intäkter. Dessa intäkter är starkt koncentrerade till ett mindre antal handelsplattformar och stablecoin-emittenter, såsom Hyperliquid respektive Sky. Till skillnad från andra stablecoin-emittenter – som Tether och Circle – är en del av Skys intäkter protokollinterna och genereras från stabilitetsavgifter som tas ut av låntagare som emitterar USDS mot on-chain-säkerheter. Detta är anledningen till att det även klassificeras som en on-chain-verksamhet. Sky allokerar dock också en betydande andel av USDS-liquidity till avkastningskällor utanför kedjan. Denna modell gör Sky till ett övergångsfall: mer on-chain än Tether och Circle, men inte helt och hållet.

Dessa plattformar visar att on-chain-verksamheter kan generera betydande avgiftsbaserade intäkter, vilket gör deras ekonomiska profiler jämförbara med traditionella finansiella tjänsteföretag. Som ett resultat värderas on-chain-verksamheter i allt högre grad med välkända ramverk från de publika marknaderna, såsom intäkts- och vinstmultiplar.

Avvecklingslager

Allmänna L1- och L2-blockchains tillhandahåller avveckling för stora volymer tokeniserade tillgångar, men monetariserar endast transaktionsaktivitet – inte tillgångarna i sig. Deras avgiftsmodell är användningsbaserad, vilket innebär att intäkterna skalar med överföringar och interaktioner snarare än med saldon eller förvaltat kapital. Detta skapar ett strukturellt gap mellan det ekonomiska värde som stöds och de intäkter som fångas.

Stablecoins tydliggör detta. Ethereum säkrar cirka 180 miljarder dollar i stablecoin-utbud. Vid en avkastning på 4 % motsvarar detta cirka 7 miljarder dollar i årliga intäkter för emittenter. Ethereum fångar endast en liten del av detta genom transaktionsavgifter, eftersom användare betalar per överföring, inte för att inneha eller emittera tillgången. Värdet tillfaller emittenten, medan avvecklingslagret förblir ekonomiskt underexponerat mot det kapital det stödjer. Den lägre siffran för Hyperliquid förklaras av att dess intäkter kommer från handelsaktivitet, och inte från avvecklingsavgifter. Mer förklaring följer i nästa avsnitt.

Slutsats

Intäkter och ekonomiskt värde inom hybridfinans genereras i en tydlig ordning: först av on-chain-verksamheter, därefter av emittenter av tillgångar och slutligen av de underliggande kedjorna.

On-chain-verksamheter som Hyperliquid, Uniswap och Aerodrome är de största vinnarna idag – eftersom de genererar intäkter från handel, utlåning och användning av säkerheter. I takt med att fler verkliga tillgångar flyttas on-chain får dessa plattformar tillgång till säkerheter som genererar avkastning och stöds av institutioner, vilket ökar transaktionsvolymerna och breddar deras intäktsbas. Denna position kommer sannolikt att stärkas under de kommande 12 till 18 månaderna, i takt med att användaraktiviteten fortsätter att koncentreras till ett mindre antal plattformar med djup liquidity och snäva spreadar.

Emittenter av tillgångar utgör det andra lagret, eftersom de emitterar de tillgångar som handlas, lånas och används som säkerhet i dessa applikationer. Inom stablecoins leder Tether och Circle tack vare distribution och liquidity, medan Sky och Ethena växer fram genom att erbjuda avkastningsbärande alternativ som kan locka kapital. Inom tokeniserade fonder leder BlackRock, Franklin Templeton och Ondo genom att kombinera institutionell trovärdighet med tillgång till avkastning på statspapper. Deras ledande ställning kommer sannolikt att bestå om inte nya emittenter förbättrar distribution eller ekonomiska villkor. Inom tokeniserade råvaror dominerar Tether Gold och Paxos Gold på grund av efterfrågan på guldexponering. Detta kommer sannolikt inte att förändras, eftersom efterfrågan fortsatt är koncentrerad till guld. Inom tokeniserade aktier leder Ondo och xStocks idag, men kategorin är fortfarande öppen på grund av sin begränsade storlek. Dessutom kan ledarsituationen förändras snabbt i takt med att nya emittenter tillkommer och liquidity utvecklas.

Kedjor utgör det sista lagret genom att generera intäkter från den transaktionsaktivitet som skapas ovanpå dem. Ethereum förblir det dominerande avvecklingslagret tack vare sitt liquidity-djup och säkerhet, medan andra kedjor konkurrerar genom att erbjuda lägre avgifter och högre kapacitet. I takt med att fler tillgångar och applikationer koncentreras till en viss kedja ökar transaktionsvolymen, vilket direkt omsätts i högre avgiftsintäkter. På sitt eget sätt speglar Hyperliquid denna observation. Under de kommande 12 till 18 månaderna kommer utfallet på kedjenivå sannolikt att bero på deras förmåga att attrahera ledande applikationer och emittenter, eftersom användare och transaktioner följer med dit där liquidity är som djupast.

På alla nivåer följer mekanismen samma mönster: tillgångar drar till sig liquidity, applikationer omvandlar liquidity till intäkter och blockchains monetariserar den transaktionsaktivitet som följer. Den centrala frågan är vilka applikationer och emittenter som blir förstahandsval för användare, och vilka kedjor som lyckas behålla denna aktivitet över tid.

Avslutande reflektioner

Hyperliquid: ett exempel på framgångsrik vertikal integration

Hyperliquid fångar upp värde genom att kombinera infrastruktur och applikation i ett och samma system. Det driver sitt eget L1-lager, samtidigt som det kör en decentraliserad derivatbörs som genererar merparten av intäkterna. Detta flyttar monetariseringen från passiva avvecklingsavgifter till direkta intäkter på användarnivå, där marginalerna är som högst.

Under Q1 2026 genererade Hyperliquid 178,7 miljoner dollar i intäkter, varav cirka 96 % kom från handelsaktivitet och endast en marginell del från baslagret. Genom att äga applikationen fångar Hyperliquid hela det ekonomiska flödet i sitt kärnanvändningsfall, där intäkterna skalar direkt med användaraktiviteten. Detta skapar ett strategiskt tryck på generella kedjor. Om värdet fortsätter att ackumuleras i applikationslagret kan kedjor behöva röra sig upp i värdekedjan genom att lansera eller integrera egna applikationer för att fånga intäktsströmmar med högre marginaler. Det finns en strukturell avvägning att göra. De större möjligheterna att fånga upp intäkter sker på bekostnad av minskad neutralitet och kan förändra hur ekosystem organiseras.

1 En stablecoin är en digital tillgång som är utformad för att upprätthålla ett stabilt värde i förhållande till en referensenhet, oftast USD. Stabiliteten uppnås genom säkerheter, aktiva strategier eller säkringsbaserade mekanismer.

2 Skys USDS behandlas här som en stablecoin; dess avgiftsgenererande protokollmekanik behandlas i avsnittet om on-chain-verksamheter.

3 En tokeniserad fond är en digital tillgång som representerar samlat investeringskapital, där allokeringsbeslut fattas av en utsedd förvaltare eller en programmerbar strategi.

4 En tokeniserad aktie är en digital tillgång som representerar ägande i, eller ekonomisk exponering mot, ett företag eller flera företag. Exponeringen realiseras genom direkt aktieägande eller syntetiska mekanismer.

5 En tokeniserad råvara är en digital tillgång som representerar ägande av, eller ekonomisk exponering mot, fysiska tillgångar. Exponeringen realiseras genom fysiska innehav eller syntetiska mekanismer.

Publicerad denApr 23rd, 2026