Introduktion till Hyperliquid och ett 5-årigt värderingsramverk

![]() 40 min läsning

40 min läsning

- Ethereum

- Altcoins

1. Översiktlig sammanfattning

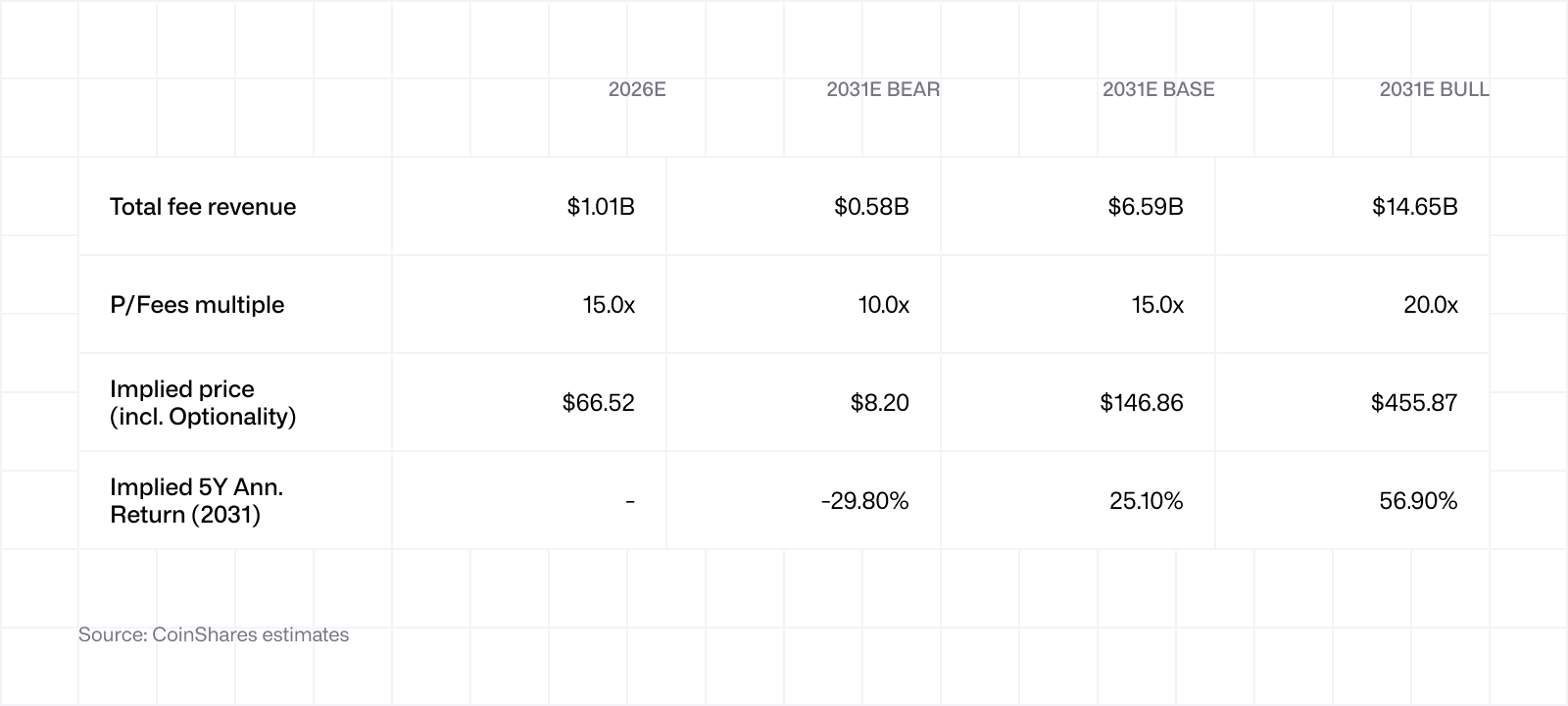

Vi värderar HYPE med hjälp av ett ramverk baserat på P/Fees-multipeln (pris/avgifter), som tillämpas på sju intäktsströmmar och prognostiseras för ett bear-, bas-, respektive bull-scenario över en femårsperiod. De viktigaste resultaten är följande:

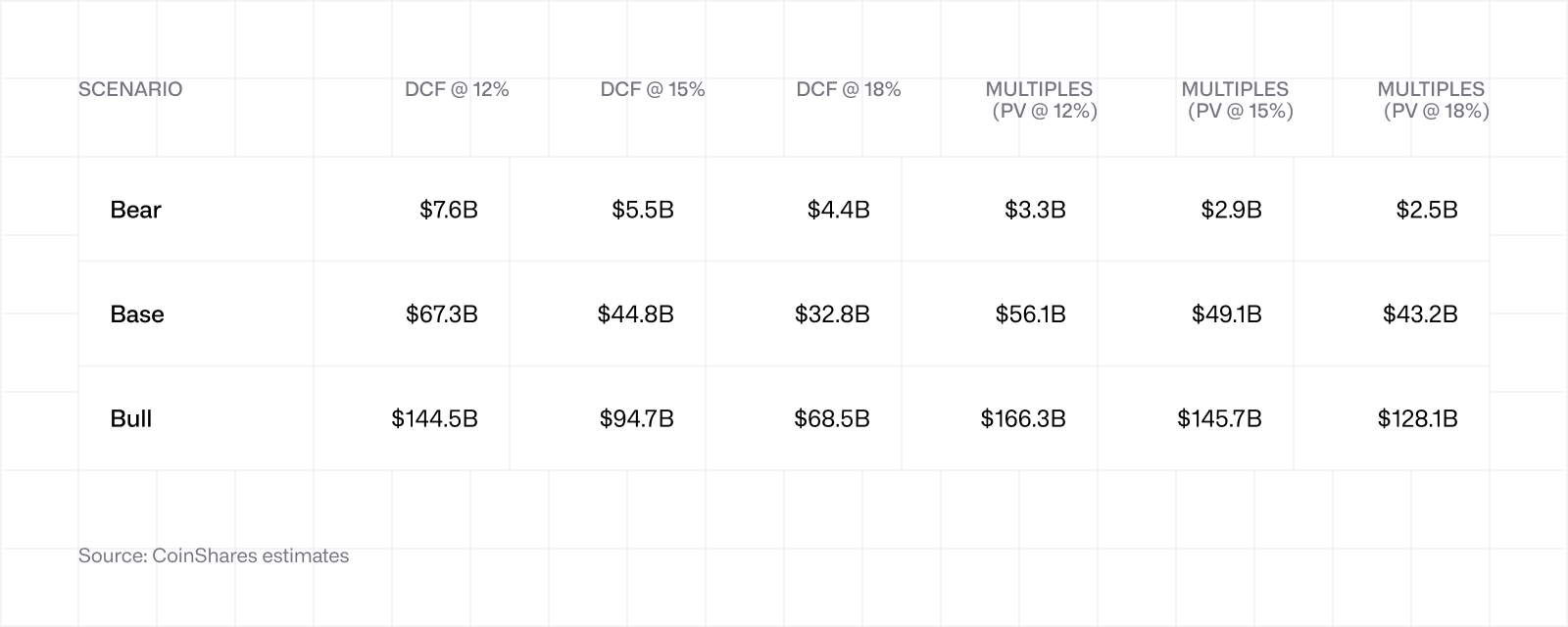

Bear-scenario: Beräknat pris på cirka 8 USD år 2031, motsvarande en årlig avkastning på −30 % från dagens spotpris.

Basscenario: Beräknat pris på cirka 147 USD år 2031, motsvarande en årlig avkastning på +25 %.

Bull-scenario: Beräknat pris på cirka 456 USD år 2031, motsvarande en årlig avkastning på +57 %.

HYPE är en av få kryptotillgångar där nätverksanvändningen nästan genast skapar efterfrågan på den underliggande token. 99 % av handelsavgifterna från protokollet går till Assistance Fund, som varje dag återköper HYPE på den öppna marknaden. Hittills har fonden köpt cirka 44,4 miljoner HYPE, till ett värde av omkring 2,2 miljarder USD baserat på dagens priser. Mekanismen fungerar på ungefär samma sätt som ett företags aktieåterköp – men genomförs transparent på blockchain och i en takt som styrs av aktiviteten på plattformen snarare än av godtyckliga beslut. Få jämförbara tillgångar i sektorn överför lika mycket värde direkt till innehavarna.

Metoden i denna rapport tillämpar en P/Fees-multipel på prognostiserade intäkter från perpetualkontrakt, spothandel, HIP-1-auktioner, HIP-3 tokeniserade perpetualkontrakt, HIP-4 utfallsmarknader, HyperEVM och avkastningen på USDC-reserven genom AQAv2 (oroa dig inte om du inte vet vad detta är – det förklaras längre fram).

Multiplarna själva är förankrade i HYPEs faktiska handelshistorik. Beräknat på cirkulerande utbud har HYPE handlats till en P/Fees-multipel på cirka 7–25 gånger under de senaste tolv månaderna, med ett genomsnitt på cirka 12x. För bear-, bas-, respektive bull-scenarion används multiplar på 10x, 15x och 20x. Inget av scenarierna kräver någon multipelexpansion från dagens nivåer.

2. Vad är Hyperliquid?

Hyperliquid är, med stiftelsens egna ord, ”den blockchain som ska rymma hela finansvärlden” . Mer konkret är det en högpresterande Layer 1-blockchain, specifikt byggd kring en börs för perpetualkontrakt på blockchain. Användarna kan handla en rad olika tillgångar via order books som är helt blockchain-baserade – däribland kryptotillgångar, reala tillgångar, Pre-IPO-aktier och, på senare tid, prognosmarknader.

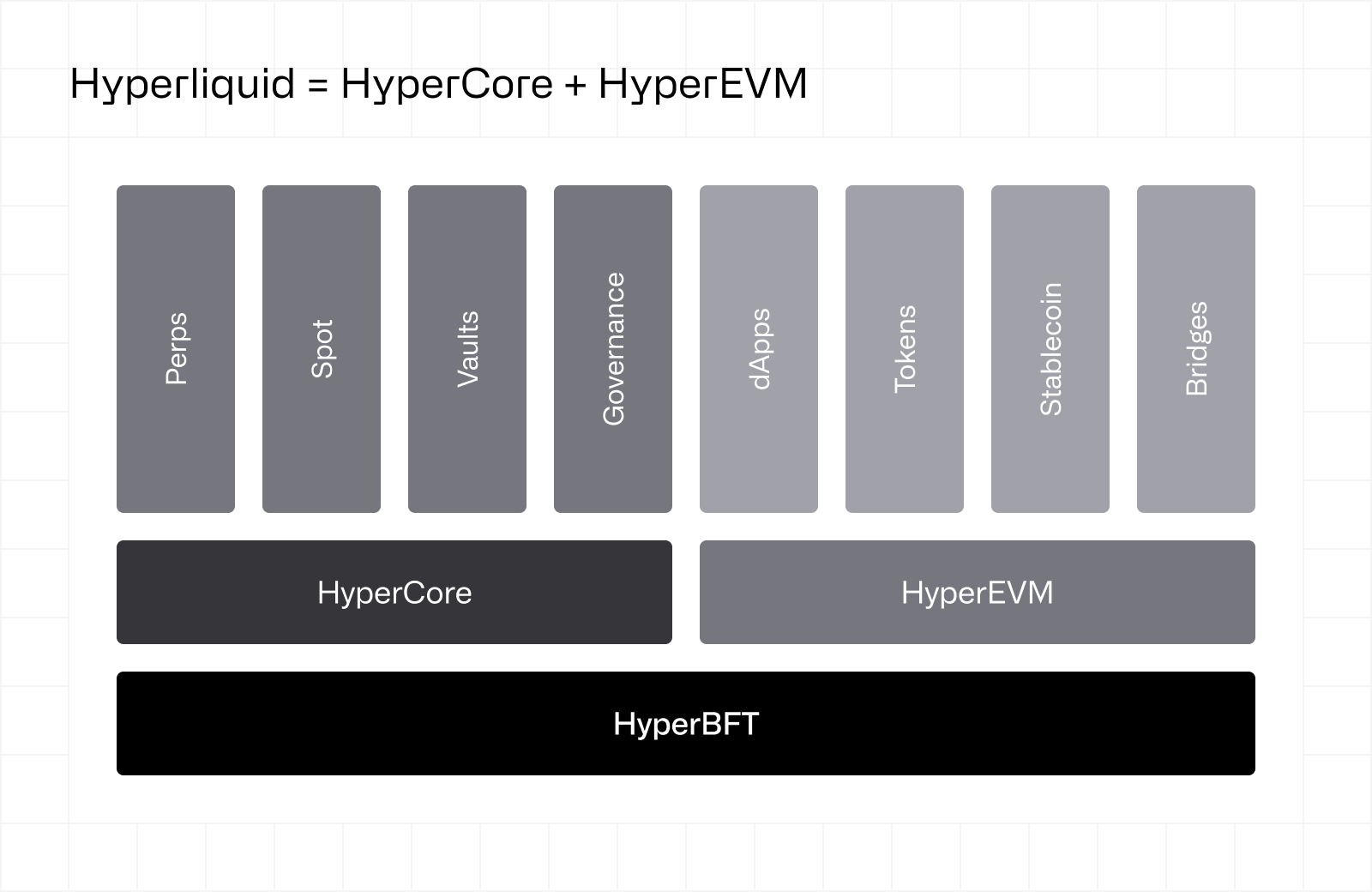

Diagrammet ovan ger en övergripande bild av Hyperliquids arkitektur.

Diagrammet ovan ger en övergripande bild av Hyperliquids arkitektur.

HyperBFT är den konsensusmekanism som blockchain bygger på. BFT är en förkortning av ”Byzantine Fault Tolerance” och innebär att nätverket kan fortsätta fungera även om vissa validatorer misslyckas eller agerar illvilligt.

HyperBFT slutför blockchain och fastställer ordningen för varje transaktion. Detta säkras av en uppsättning validatorer som får belöningar för uppgiften (motsvarande en årlig avkastning på cirka 2,1 %).

Ovanpå HyperBFT finns två exekveringsmiljöer: HyperCore och HyperEVM.

HyperCore är den del av plattformen där den centrala börsen för perpetualkontrakt finns. Varje order, annullering, affär och likvidation sker här, helt transparent och med slutgiltighet på under en sekund. Systemet kan hantera upp till 200 000 order per sekund – en prestanda i nivå med en centraliserad börs, men helt på blockchain. HyperCore omfattar perpetualkontrakt, spotmarknader och valv där användare kan allokera kapital till olika handelsstrategier. Här finns även styrningsmodulen, som fattar beslut om bland annat avgiftsparametrar och HIP:er (”Hyperliquid Improvement Proposals”).

HyperEVM är lagret för smart contracts med allmän användning. EVM står för ”Ethereum Virtual Machine”. Det innebär att HyperEVM kan tolka och köra kod som har skrivits för Ethereum. Utvecklare som är vana vid Ethereum-verktyg som Foundry och Hardhat kan enkelt driftsätta kontrakt, vilket sänker tröskeln för att bygga på Hyperliquid. HyperEVM är inte en separat blockchain. Den skyddas av samma HyperBFT-konsensus som HyperCore. Det är här det bredare ekosystemet finns: dApps som utlåningsprotokoll, tokens som emitteras via HIP-1-auktioner och bryggor som kopplar samman Hyperliquid med andra blockchains.

Hyperliquid har utvecklats snabbt sedan mainnet lanserades 2023. Flera viktiga milstolpar har bidragit till att forma plattformen till den marknadsledare den är idag:

2023: Lansering av mainnet med den decentraliserade börsen för perpetualkontrakt – flaggskeppsprodukten som drev den initiala användningen.

2024: HIP-1-auktioner för tickers lanseras. Det gjorde det möjligt att notera token på Hyperliquids spotmarknader genom en konkurrensbaserad auktionsmekanism.

Februari 2025: HyperEVM lanseras och öppnar plattformen för utveckling av smart contracts med allmän användning, samt för det bredare DeFi-ekosystemet.

Oktober 2025: HIP-3 introducerar perpetualmarknader som kan lanseras av externa aktörer. Det blir då möjligt för vem som helst att skapa egna marknader för perpetualkontrakt på exempelvis aktier, råvaror, valutor och index genom staking av 500 000 HYPE.

Maj 2026: HIP-4 utfallsmarknader (prognosmarknader), lanseras och gör helt blockchain-baserade prognosmarknader tillgängliga på plattformen. Funktionen är lanserad, men fortfarande i ett mycket tidigt skede.

Hyperliquid har fått starkt genomslag tack vare en genomarbetad användarupplevelse med små spreadar och låga avgifter, hög liquidity och stor transparens – men framför allt tillgång till ett brett utbud av marknader med varierande hävstång. Den har blivit en viktig handelsplats för storskalig hedging, riktningsbaserad handel och allt däremellan.

1,20 miljoner användare sedan lanseringen

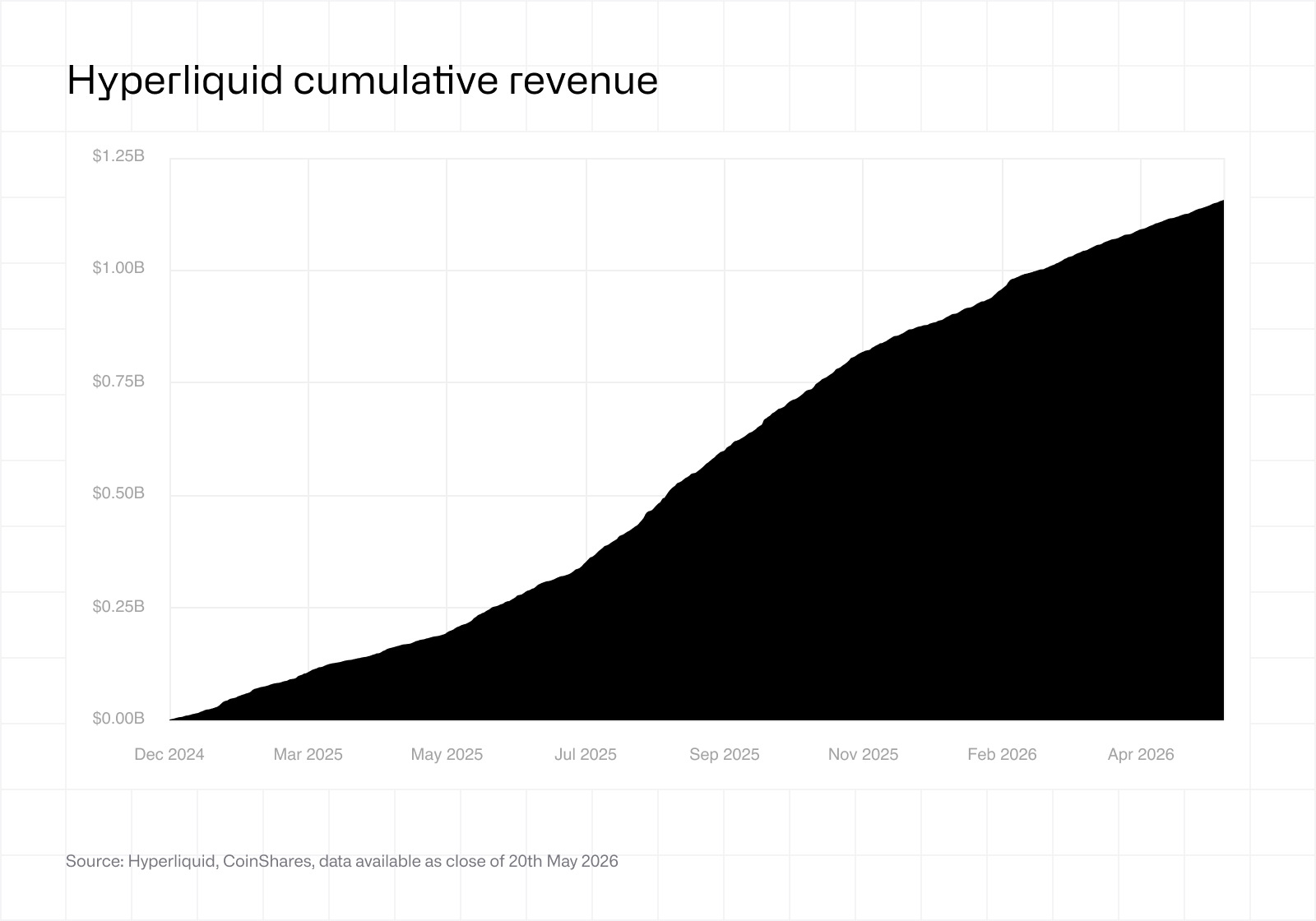

Över 4,33 biljoner USD i sammanlagd handelsvolym

Över 1,1 miljarder USD i ackumulerade intäkter

3. Tokenekonomi och värdeskapandets självförstärkande mekanism

Inom krypto kan ett protokoll vara en otrolig produkt som ger användarna verklig nytta – och till och med genererar betydande intäkter. Trots det är kopplingen mellan applikationens eller protokollets underliggande ekonomi och den token som representerar det ofta svag.

Hyperliquid introducerade däremot en ny modell för hur intäkterna används. Genom mekanismen Assistance Fund (AF) används cirka 99 % av avgifterna som genereras på plattformen till att återköpa HYPE på den öppna marknaden. Som tidigare nämnts har fonden hittills köpt omkring 44,4 miljoner tokens, till ett nuvarande värde på över 2 miljarder USD.

Till skillnad från en direkt tokenbränning – som i Ethereum – lägger Assistance Fund limitordrar under det aktuella marknadspriset och använder USDC för att köpa HYPE. Sedan skickas de köpta HYPE till en nolladress som aldrig kan nås (detta erkändes formellt som en tokenbränning genom en omröstning där 85 % av validatorerna röstade för förslaget i december 2025). Det får två effekter: det cirkulerande utbudet minskar, samtidigt som mekanismen ger ett reellt stöd på nedsidan. I jämförelse minskar Ethereums EIP-1559-bränning utbudet, men skapar ingen motsvarande efterfrågan. Hyperliquid gör båda delarna. För tydlighetens skull är det de specifika mekanismerna för värdeöverföring till tokeninnehavarna som jämförs här. Ethereum har andra drivkrafter för efterfrågan. Poängen är att själva tokenbränningen inte innehåller någon köpkomponent, medan Hyperliquids mekanism både skapar efterfrågan och minskar utbudet.

Det är detta som verkligen skiljer HYPE från mängden. Över tid bör tokens utveckling spegla den underliggande verksamheten, vilket innebär att den kan värderas på ett aktieliknande sätt som få andra kryptotillgångar kan. Om intäkterna ökar, så ökar även återköpen. Det skapar ett direkt tryck på det cirkulerande utbudet och en löpande efterfrågan som ger token ett fundamentalt stöd. Det är en unik mekanism som enligt vår bedömning har gett HYPE den uppmärksamhet som token förtjänar.

Handelsavgifterna dock är inte den enda källan till värde för innehavare av HYPE. Nyligen formaliserades ramverket Aligned Quote Asset (AQA), som för tillbaka en del av avkastningen från USDC-reserver på Hyperliquid – bland annat från repor och kortfristiga statsobligationer – till Assistance Fund.

När användare sätter in USDC för att handla perpetualkontrakt på Hyperliquid fungerar dessa USDC som säkerhet för öppna positioner. I dagsläget finns omkring 5 miljarder USD i USDC på plattformen. Dessa reserver genererar en betydande avkastning, cirka 3,5–4 % i dagens räntenivåer, och 90 % av avkastningen går till Assistance Fund. Där omvandlas den till återköp av HYPE genom samma mekanism som beskrivits ovan.

USDH, en stablecoin utgiven av Native Markets, var den ursprungliga aktören som använde AQA-ramverket när det lanserades i september 2025. Den fick aldrig något större genomslag. I maj 2026 hade utbudet av USDH stannat på omkring 100 miljoner USD, medan mängden USDC på Hyperliquid hade vuxit till över 5 miljarder USD. Coinbase har sedan dess tagit över som officiell AQA-aktör för förvaltningen av USDC-reserverna, medan USDH gradvis avvecklas.

Med dagens räntenivåer bidrar AQA-lagret med cirka 140–160 miljoner USD per år till återköpen. Denna intäktsström är beroende av räntenivåerna och det utestående utbudet av USDC på Hyperliquid. Båda faktorerna modelleras ingående lite senare.

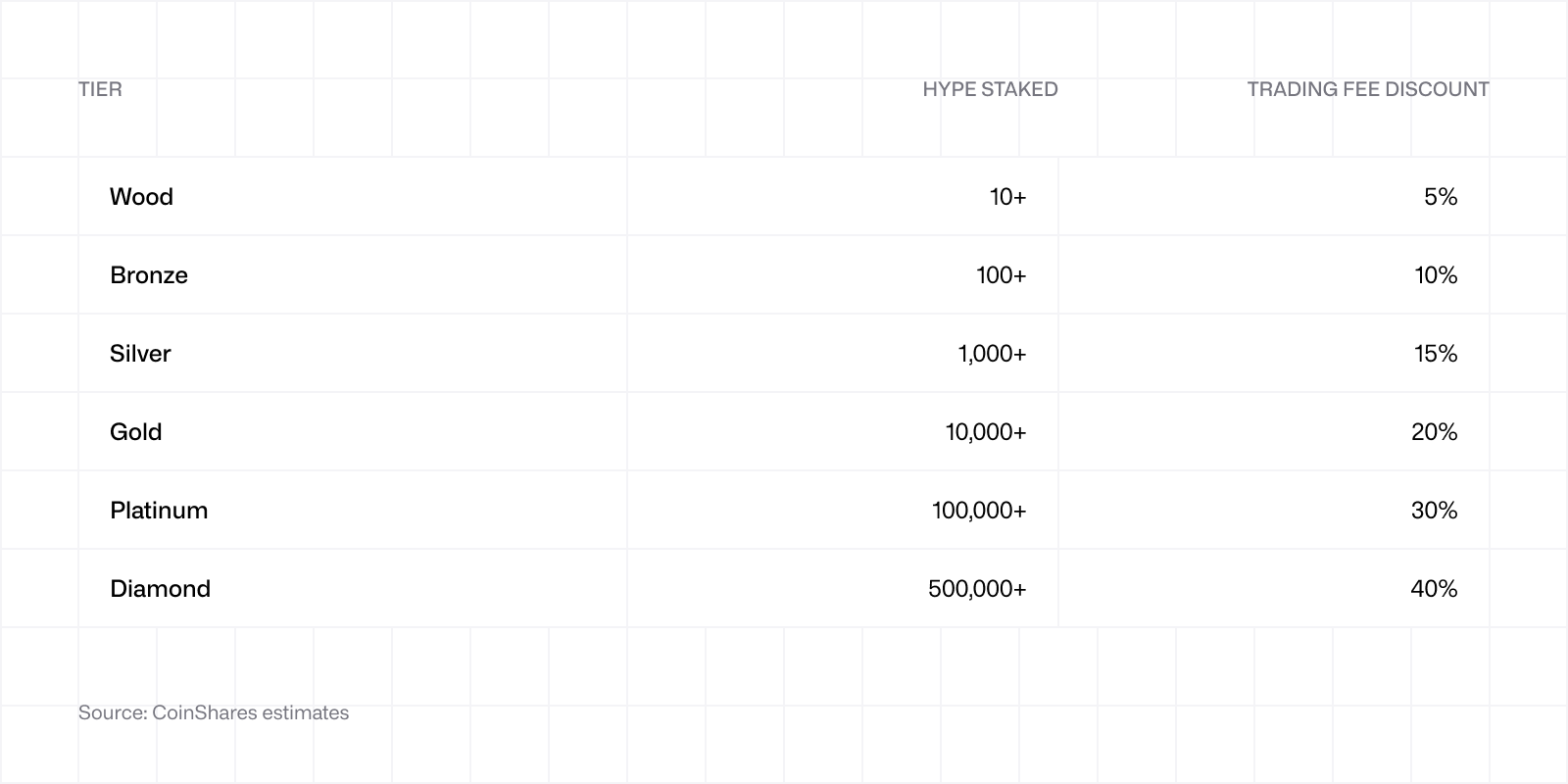

En sista mekanism som påverkar utbudssidan är staking-nivåerna. Användare som stake HYPE på plattformen kan få rabatt på handelsavgifterna beroende på hur mycket de har staked. Rabatten varierar från 5 % på den lägsta nivån till 40 % på den högsta.

Mekanismen skapar en naturlig intressegemenskap. De handlare som genererar mest avgiftsintäkter på plattformen är också de som har störst incitament att stake stora mängder HYPE – vilket minskar mängden tokens som är tillgängliga för handel. Utöver avgiftsrabatten får de som stakar HYPE även belöningar i HYPE motsvarande en årlig avkastning på cirka 2,1 %. Till skillnad från tokens som bränns via Assistance Fund kan staked HYPE återfås (efter en unstaking-period på sju dagar). Dessa tokens tas rent tekniskt sett inte bort från det cirkulerande utbudet, men den minskade mängden tokens som är tillgängliga för handel förstärker ändå prisets känslighet för ytterligare köp.

Mekanismen skapar en naturlig intressegemenskap. De handlare som genererar mest avgiftsintäkter på plattformen är också de som har störst incitament att stake stora mängder HYPE – vilket minskar mängden tokens som är tillgängliga för handel. Utöver avgiftsrabatten får de som stakar HYPE även belöningar i HYPE motsvarande en årlig avkastning på cirka 2,1 %. Till skillnad från tokens som bränns via Assistance Fund kan staked HYPE återfås (efter en unstaking-period på sju dagar). Dessa tokens tas rent tekniskt sett inte bort från det cirkulerande utbudet, men den minskade mängden tokens som är tillgängliga för handel förstärker ändå prisets känslighet för ytterligare köp.

Samtidigt måste även utbudssidans motverkande faktorer beaktas. Tokenekonomin ser ut enligt följande:

Totalt utbud: 1 000 000 000 HYPE (1 miljard, fast utbud)

Framtida emissions och community-belöningar: 388,88 miljoner (38,8 %)

Reserverade för framtida incitament till communityn

Initial Genesis-airdrop: 310 miljoner tokens (31 %)

Helt upplåsta

Nuvarande och framtida kärnbidragsgivare: 238 miljoner tokens (23,8 %)

Teamtilldelning: ett års spärrperiod efter TGE, därefter gradvis upplåsning under 2027–2028, där vissa tokens låses upp senare

Hyper Foundations budget: 60 miljoner tokens (6 %)

Helt upplåsta

Bidrag till communityn: 3 miljoner tokens (0,3 %)

Helt upplåsta

HIP-2 (en marginell tilldelning kopplad till AMM-mekanismen för spothandel i HIP-2): 120 000 tokens (0,012 %)

Helt upplåsta

Något annat som är ovanligt i kryptovärlden är att inga tokens tilldelades riskkapitalbolag, privata investerare, centraliserade börser eller market makers. Det är positivt inte bara ur ett narrativt perspektiv. Det innebar också att token fick en rättvis lansering, där tidiga användare av plattformen belönades och priset kunde etableras genom naturlig prisbildning. Detta är även relevant för analysen. Eftersom inga tokens tilldelades riskkapitalbolag eller privata investerare – och inga börsnoteringar behövde finansieras – så är teamtilldelningen som behandlas nedan det enda utbudet från insiders som kan nå marknaden.

Teamtilldelningen, som började låsas upp efter den ettåriga spärrperioden efter TGE, är den tydligaste källan till ett potentiellt framtida säljtryck. På pappret väntades omkring 9,9 miljoner HYPE per månad komma ut i cirkulation genom en linjär upplåsning över 24 månader. I praktiken har de faktiska tilldelningarna till teammedlemmarna varit betydligt lägre än den planerade upplåsningstakten:

December 2025: 1,75 M HYPE

Januari 2026: 1,2 M HYPE

Februari 2026: 140 000 HYPE

Mars 2026: 173 000 HYPE

April 2026: 333 000 HYPE

Vestingkontraktet frigör det planerade antalet tokens, men teamet har konsekvent valt att stake dem på nytt, behålla dem eller på annat sätt låta bli att distribuera merparten av det som rent tekniskt blir tillgängligt. Medgrundaren Iliensinc bekräftade i slutet av december att teamet formaliserat en rutin med utbetalningar ”den sjätte varje månad, om några”, med den underförstådda reservationen att storleken på varje distribution bestäms från fall till fall snarare än mekaniskt.

Tillsammans med bränningsmekanismen på efterfrågesidan innebär detta att HYPE konsekvent har varit netto-deflationär sedan spärrperioden löpte ut. Marknaden prisade in ett betydande utbudsöverhäng när teamets spärrperiod närmade sig sitt slut. Hittills tyder datan på att utbudsöverhänget har varit betydligt mindre än väntat.

Detta eliminerar inte framtida risker. Den del av teamtilldelningen som ännu inte har låsts upp utgör fortfarande en betydande andel av det totala utbudet, och agerandet kan förändras. De tidiga signalerna tyder dock på att incitamenten är inriktade på långsiktigt värdeskapande snarare än kortsiktiga distributioner.

I vårt femåriga ramverk antar vi att det avtalsenliga upplåsningsschemat genomförs i sin helhet. Det skulle innebära att det cirkulerande utbudet i slutet av perioden uppgår till 707 miljoner HYPE i bear, bas- och bull-scenariot. Detta antagande bygger på två val. För det första räknar vi inte med att teamet även fortsättningsvis distribuerar mindre än vad upplåsningsschemat medger. Det senaste mönstret är uppmuntrande – men inte garanterat. Att modellera en fortsatt återhållsamhet skulle innebära att vi antar ett visst beteende som ännu inte har prövats genom en hel marknadscykel. För det andra minskar vi inte det cirkulerande utbudet av HYPE till följd av återköpen. Som diskuteras i avsnitt 6 fångas återköpseffekten redan upp i själva multipeln: att dessutom minska utbudet skulle därför innebära att samma mekanism för värdeöverföring räknas dubbelt. Detta framstår som rätt val. Om något, så är det lite för försiktigt: om det slutliga utbudet hamnar under 707 miljoner, så skulle våra implicerade priser ändå bli högre för samma börsvärde, vilket innebär att våra scenarier sannolikt underskattar uppsidan snarare än överskattar den.

Efter att ha fastställt hur värde överförs till token och hur utbudet utvecklas går vi nu vidare till storleken på den marknad där Hyperliquid är verksamt.

4. Marknadens storlek och konkurrenslandskap

Hyperliquid är främst verksamt på den mycket konkurrensutsatta marknaden för perpetualkontrakt. Enligt CoinGeckos årliga kryptorapport 2025 uppgick handelsvolymen för perpetualkontrakt till hela 92,9 biljoner USD. Av detta stod decentraliserade börser för rekordhöga 6,7 biljoner USD (en ökning med 346 % jämfört med föregående år). Det är ett tydligt tecken på att segmentet för blockchain-baserade perpetualkontrakt befinner sig i den brantaste delen av sin tillväxtkurva. Även om vissa användare enbart handlar på centraliserade börser och inte på decentraliserade, kan majoriteten välja mellan båda alternativen. Hyperliquids konkurrenter är därför inte bara decentraliserade plattformar som dYdX, Drift, Jupiter, Aster och Phoenix, utan även centraliserade jättar som Binance, Bybit och OKX.

Det är viktigt att modellera hur den totala marknaden kan växa, vilket vi gör i vår modell. Men minst lika viktigt är att analysera hur stor marknadsandel Hyperliquid historiskt har tagit och hur den kan utvecklas framöver.

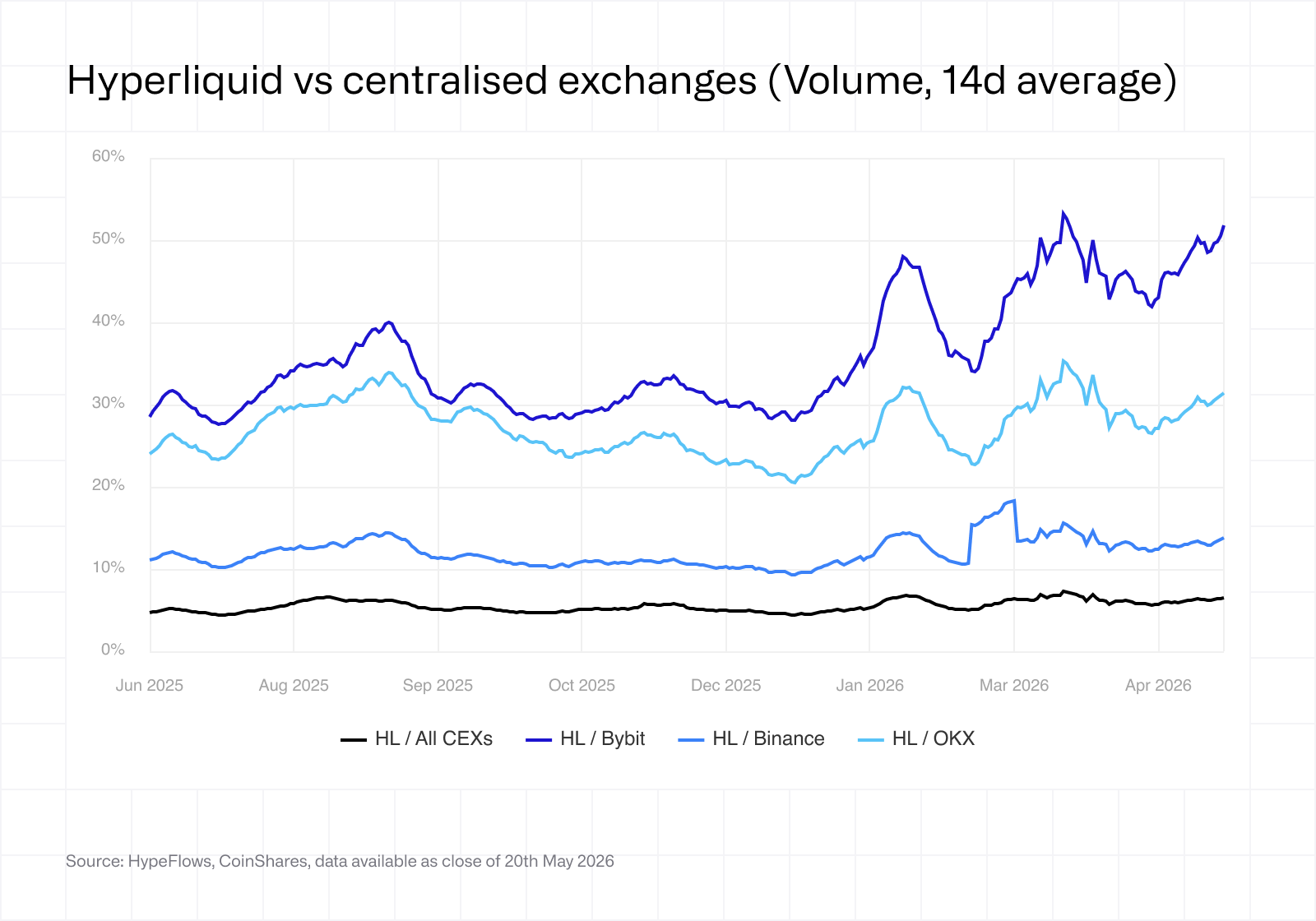

För ett år sedan motsvarade handelsvolymen på Hyperliquid omkring 5 % av den sammanlagda volymen på alla centraliserade börser. Idag ligger den siffran på cirka 6–7 %. Det är en blygsam andel i absoluta tal, men det är viktigt att komma ihåg att Hyperliquid började från noll 2023 (tidigare data än så finns inte att visa). Hyperliquid har stadigt tagit marknadsandelar på en marknad som domineras av handelsplatser som har varit verksamma under större delen av ett decennium – och som har betydligt större resurser till sitt förfogande.

För ett år sedan motsvarade handelsvolymen på Hyperliquid omkring 5 % av den sammanlagda volymen på alla centraliserade börser. Idag ligger den siffran på cirka 6–7 %. Det är en blygsam andel i absoluta tal, men det är viktigt att komma ihåg att Hyperliquid började från noll 2023 (tidigare data än så finns inte att visa). Hyperliquid har stadigt tagit marknadsandelar på en marknad som domineras av handelsplatser som har varit verksamma under större delen av ett decennium – och som har betydligt större resurser till sitt förfogande.

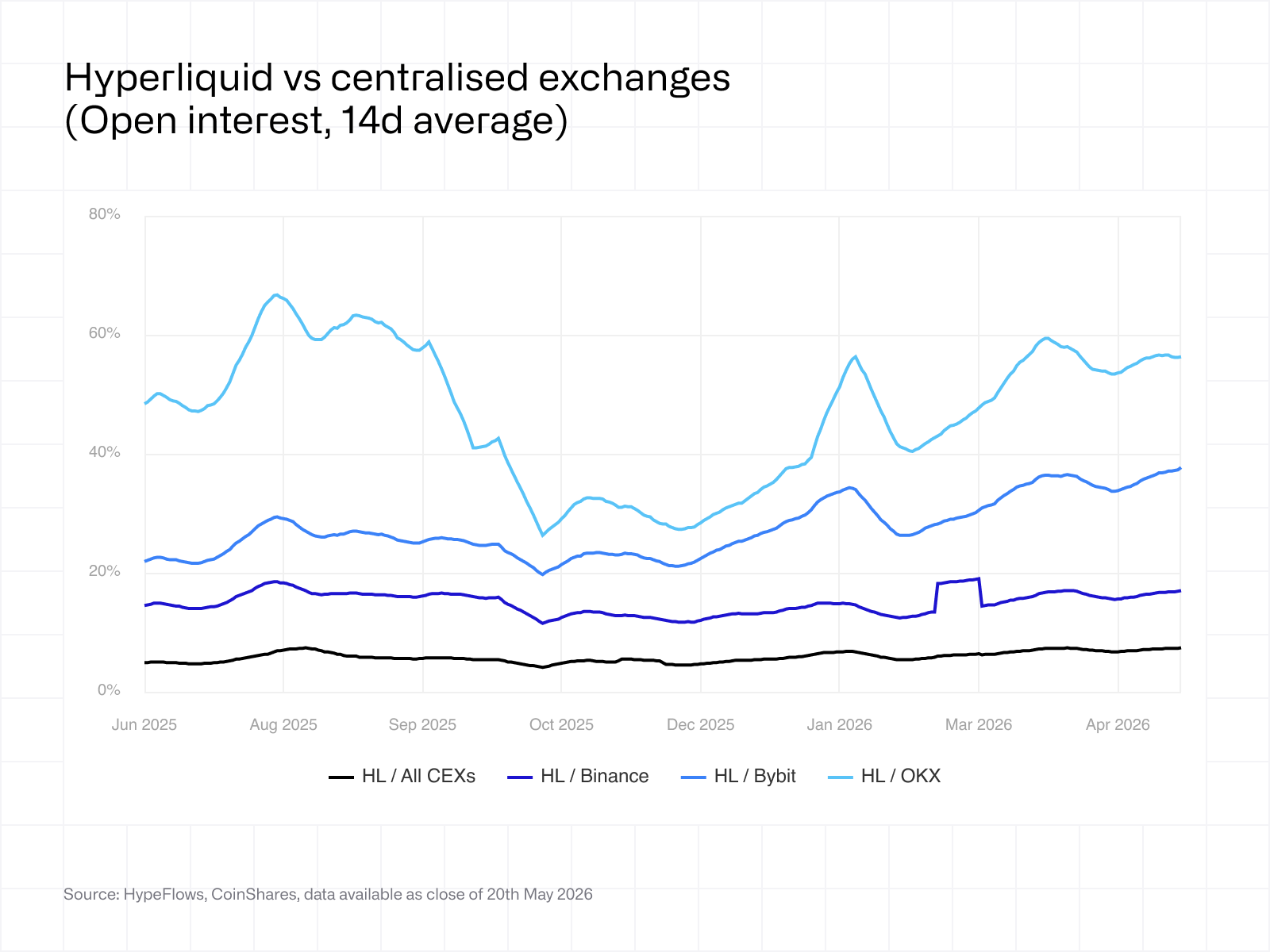

Bilden blir ännu tydligare när jämförelsen görs mot enskilda centraliserade börser. I förhållande till Bybit har Hyperliquids handelsvolym ökat från omkring 30 % till över 50 % av Bybits volym på tolv månader. Jämfört med OKX har motsvarande andel ökat från cirka 25 % till 31 % för handelsvolym, och från omkring 45 % till 57 % för öppna positioner. Binance har stått emot bäst av de tre, men även där har Hyperliquid tagit viss mark.

Det är även värt att lyfta fram det marknadsklimat som detta har skett i. Kryptomarknaden har varit relativt nedtonad under stora delar av perioden.

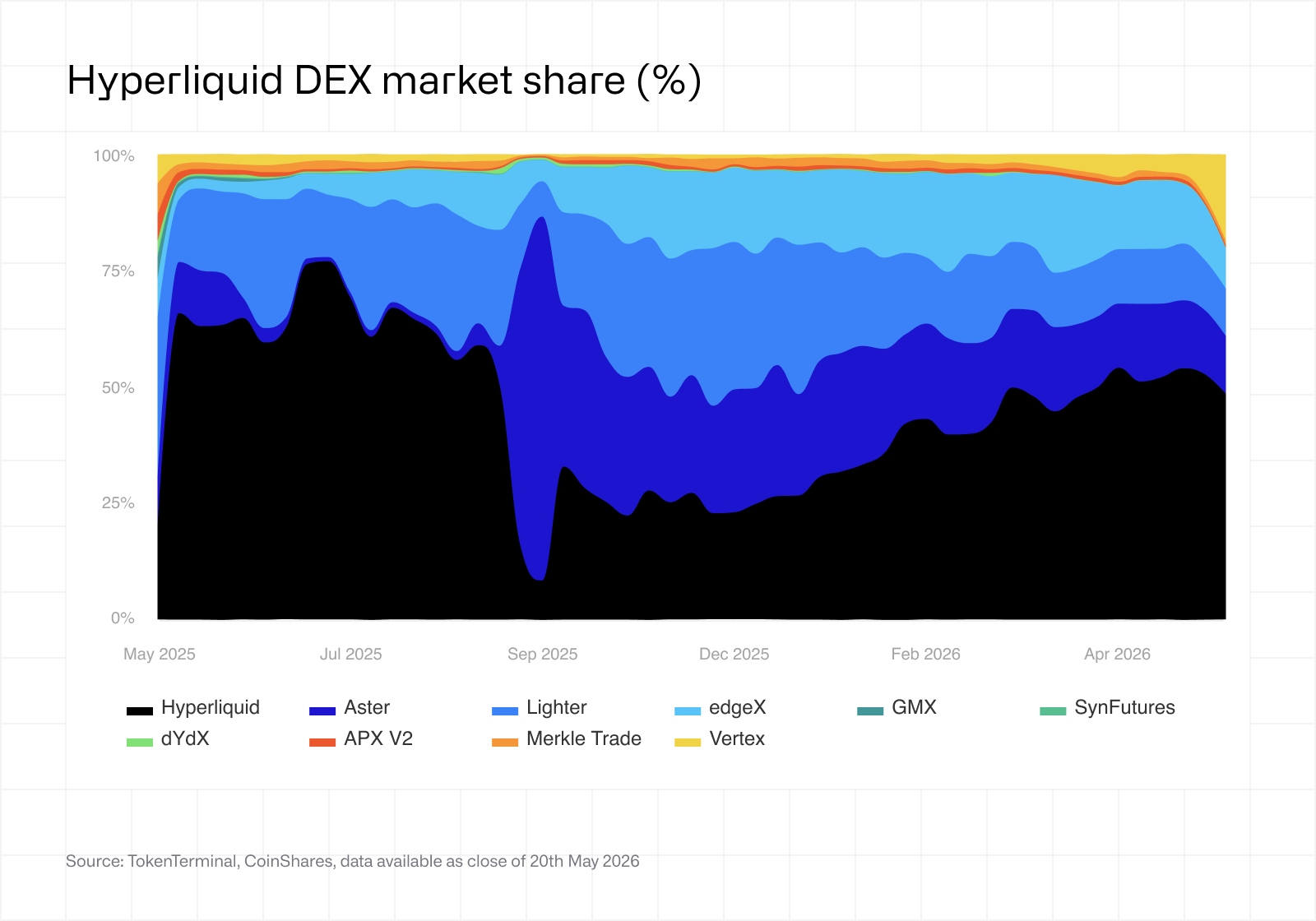

Diagrammet ovan visar Hyperliquids marknadsandel bland decentraliserade börser för perpetualkontrakt under det senaste året. Några viktiga förbehåll måste nämnas direkt. Datan omfattar inte alla konkurrenter – bland annat saknas Drift, Jupiter och Phoenix – vilket innebär att Hyperliquids marknadsandel framstår som något högre än den faktiskt är. Vår interna bedömning är att den faktiska marknadsandelen bland decentraliserade börser för perpetualkontrakt ligger på omkring 30–40 %.

Diagrammet ovan visar Hyperliquids marknadsandel bland decentraliserade börser för perpetualkontrakt under det senaste året. Några viktiga förbehåll måste nämnas direkt. Datan omfattar inte alla konkurrenter – bland annat saknas Drift, Jupiter och Phoenix – vilket innebär att Hyperliquids marknadsandel framstår som något högre än den faktiskt är. Vår interna bedömning är att den faktiska marknadsandelen bland decentraliserade börser för perpetualkontrakt ligger på omkring 30–40 %.

Diagrammet visar ändå något som är värt att diskutera. Den svarta linjen representerar Aster, som under en kort period i augusti och september 2025 tog en betydande marknadsandel innan den föll tillbaka kraftigt. Som tidigare nämnts ansågs en stor del av Asters handelsvolym under denna period bero på ”wash trading” och “incentive farming” snarare än på genuin efterfrågan. Diagrammet illustrerar tydligt hur denna slags aktivitet kan snedvrida mått på marknadsandelar och är en viktig påminnelse om att all rapporterad handelsvolym inte är likvärdig.

Slutsats? Segmentet för decentraliserade börser för perpetualkontrakt är både konkurrensutsatt och dynamiskt. Hyperliquid är den tydliga marknadsledaren, men konkurrensen är reell och fortsätter att utvecklas. Ur ett värderingsperspektiv är frågan därför inte om konkurrens finns – utan hur stor marknadsandel Hyperliquid kan försvara under en femårsperiod. Vi behandlar detta mer ingående i våra scenarioantaganden längre fram i rapporten.

Även själva marknaden för perpetualkontrakt utvecklas. Under större delen av kryptons historia har perpetualkontrakt i princip varit liktydigt med exponering mot kryptotillgångar (exempelvis långa positioner i BTC och korta positioner i ETH). HIP-3 har öppnat dörren för perpetualkontrakt på tokeniserade reala tillgångar, såsom råvaror, aktieindex, valutor och Pre-IPO-aktier. På de traditionella motsvarigheterna till dessa marknader omsätts biljonbelopp i USD varje år. Detta är en i grunden helt annan adresserbar marknad. Hyperliquid behöver inte ta någon stor andel av dessa marknader för att dess intäktsbas ska växa väsentligt. I bull-scenariot blir blockchain-baserade perpetualkontrakt den naturliga handelsplatsen för global tillgång till dessa marknader dygnet runt, utan den friktion som präglar traditionell mäklarinfrastruktur. I bear-scenariot behåller reglerade handelsplatser de institutionella flödena, medan blockchain-baserad handel förblir en nisch. Båda scenarierna återspeglas i modellen.

Samma resonemang gäller i mindre skala för prognosmarknader genom HIP-4. Kategorin befinner sig fortfarande i ett tidigt skede på Hyperliquid (lanserades i maj 2026) och på blockchain mer generellt. Den underliggande marknaden finns dock redan och växer snabbt. Enbart under första kvartalet 2026 uppgick handelsvolymen på Polymarket till över 26 miljarder USD, en ökning med 90 % jämfört med föregående kvartal. Mars 2026 blev dessutom den första månaden då volymen översteg 10 miljarder USD. Det är osannolikt att Hyperliquid tar Polymarkets plats på kort sikt, men det behöver den inte heller göra. Prognosmarknader utgör en optionskomponent i vår modell snarare än en central drivkraft bakom caset.

Sammanfattningsvis har Hyperliquid tagit en betydande marknadsandel på sin kärnmarknad, trots väletablerade konkurrenter och ett makroekonomiskt klimat som varit långt ifrån gynnsamt. Flera närliggande marknader – framför allt tokeniserade reala tillgångar och prognosmarknader – utökar samtidigt den adresserbara marknaden avsevärt. Hyperliquid strävar efter att bli ”den blockchain som ska rymma hela finansvärlden”, och kommer att göra sitt yttersta för att ta marknadsandelar från de etablerade aktörerna.

5. Intäktsströmmar

5a. Perpetualkontrakt

Hyperliquid har för närvarande en annualiserad handelsvolym på cirka 2,45 biljoner USD (cirka 938 miljarder USD hittills i år). Som tidigare nämnts beror avgiftsstrukturen bland annat på om användaren stake den underliggande token och därigenom får avgiftsrabatt. Vid vissa volymnivåer kan makers få återbäring från protokollet i utbyte mot att de tillför liquidity och bidrar till mindre spreadar.

Protokollets nuvarande observerade avgiftsuttag uppgår till cirka 3,14 baspunkter efter återbäringar, builder codes och andra fördelningar. Det innebär, allt annat lika, att protokollet är på väg att generera cirka 770 miljoner USD i intäkter under 2026. Det är värt att notera att de bruttoavgifter som användarna betalar snarare ligger på omkring 7 baspunkter. Skillnaden på ungefär det dubbla förklaras av återbäringar, builder code-routing (en modell för avgiftsdelning som ger tredjepartsgränssnitt incitament att styra handelsflöden till Hyperliquid), samt tilldelningen till HLP, protokollets eget likviditetsgarant-vault som får en del av avgifterna som ersättning för att tillhandahålla liquidity.

Frågan är nu hur stor handelsvolym Hyperliquid kan ta under de kommande fem åren. Modellen analyserar detta i tre led: hur stor den totala marknaden för perpetualkontrakt blir, hur stor del av volymen som flyttar till blockchain och hur stor andel av den blockchain-baserade volymen som Hyperliquid behåller.

Observera att avgiftsuttaget är något högre i bear-scenariot än i bas- och bull-scenarierna. När handelsvolymen är låg når färre makers de högsta rabattnivåerna, samtidigt som protokollet utsätts för mindre konkurrenstryck att sänka avgifterna. Därmed behåller protokollet en större andel av bruttoavgifterna. I bas- och bull-scenariot gäller det motsatta. Där modellerar vi att avgiftsuttaget pressas ned till cirka 2,5 baspunkter i takt med att institutionella flöden och builder-routade flöden utgör en större andel av volymen.

Observera att avgiftsuttaget är något högre i bear-scenariot än i bas- och bull-scenarierna. När handelsvolymen är låg når färre makers de högsta rabattnivåerna, samtidigt som protokollet utsätts för mindre konkurrenstryck att sänka avgifterna. Därmed behåller protokollet en större andel av bruttoavgifterna. I bas- och bull-scenariot gäller det motsatta. Där modellerar vi att avgiftsuttaget pressas ned till cirka 2,5 baspunkter i takt med att institutionella flöden och builder-routade flöden utgör en större andel av volymen.

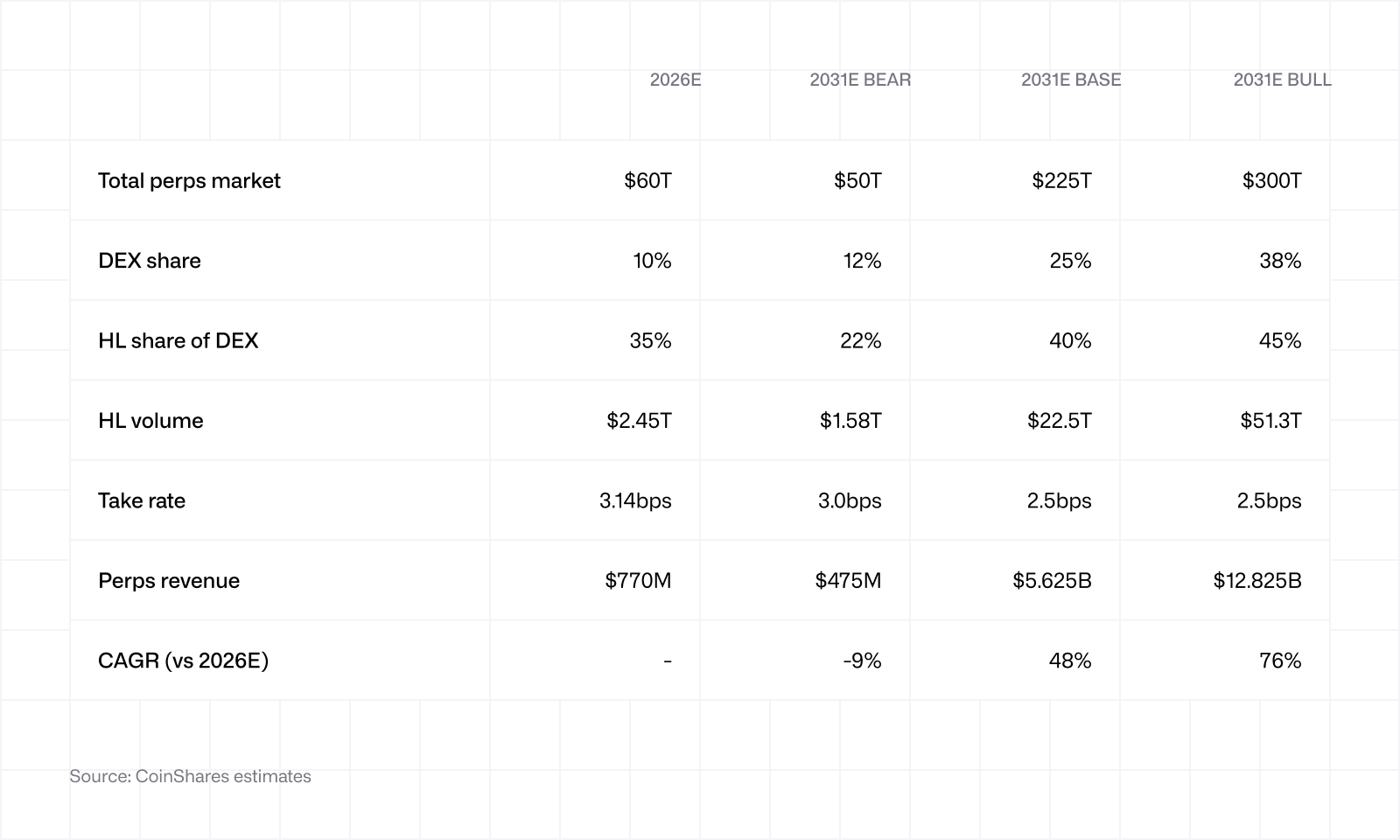

Bear-scenariot innebär inte att ”Hyperliquid misslyckas”. Det beskriver istället en situation där den totala marknaden för perpetualkontrakt inte växer nämnvärt från dagens nivåer, DEX-marknadens andel ökar måttligt till 12 % och Hyperliquid tappar en betydande del av sin marknadsandel till konkurrenterna (från 35 % till 22 %). Även under dessa förutsättningar uppgår plattformens årliga handelsvolym fortfarande till 1,58 biljoner USD. Intäkterna minskar från 770 miljoner USD till cirka 475 miljoner USD, vilket är en tydlig drawdown, men plattformen är långt ifrån irrelevant. Observera att bear-scenariot inte omfattar risker som skulle kunna leda till att Hyperliquid som helhet upphör att fungera. Dessa risker behandlas separat. Bear-scenariot beskriver alltså en situation där plattformen fortfarande fungerar som den ska, men inte riktigt lyckas.

Basscenariot bygger på en mer positiv syn på användningen av krypto. I takt med att kryptomarknaden fortsätter att mogna antas den totala marknaden för perpetualkontrakt ungefär fyrdubblas till 225 biljoner USD (i linje med den genomsnittliga årliga tillväxttakten över tre respektive fem år). DEX-andelen ökar till 25 %, varav Hyperliquid håller 40 %. Vi har redan behandlat marknadsandelsdynamiken i avsnitt 4 och därefter prognostiserat en måttligt konservativ tillväxttakt. Output blir en årlig handelsvolym på 22,5 biljoner USD och intäkter på 5,6 miljarder USD. Detta motsvarar en genomsnittlig årlig tillväxttakt på 48 %.

I bull-scenariot får blockchain-baserade perpetualkontrakt sitt breda genombrott. Den totala marknaden för perpetualkontrakt når 300 biljoner USD, DEX-andelen stiger till 38 % och Hyperliquid stärker sin konkurrensfördel så att plattformen står för 45 % av DEX-volymen. Det ger en årlig handelsvolym på 51 biljoner USD och intäkter på 12,8 miljarder USD, vilket motsvarar en genomsnittlig årlig tillväxttakt på 76 %. Det är ett offensivt antagande – men inte orimligt med tanke på att handelsvolymerna för perpetualkontrakt under vissa av de senaste åren har vuxit med en genomsnittlig årlig tillväxttakt på långt över 100 %. Det är viktigt att notera att detta avsnitt om perpetualkontrakt inte omfattar HIP-3-kontrakt, som ger exponering mot handelsbara aktier, index, valutapar och råvaror.

Perpetualkontrakt står idag för över 75 % av Hyperliquids intäkter. De övriga intäktsströmmarna är var för sig mindre, men kan med tiden utvecklas till betydande bidragsgivare.

5b. Spot

Spothandeln på Hyperliquid har för närvarande en annualiserad handelsvolym på cirka 56 miljarder USD och genererar omkring 28 miljoner USD i intäkter. Det är små belopp jämfört med perpetualkontrakten, men intäktsströmmen är ändå relevant av två skäl. För det första är avgiftsuttaget för spothandel strukturellt högre än för perpetualkontrakt (cirka 5 baspunkter jämfört med 3,14 baspunkter). Varje dollar i spotvolym bidrar därför mer till återköpen än varje dollar i volym från perpetualkontrakt. För det andra skapar HIP-1-auktionerna för tickers (en nederländsk auktion där projekt budar med HYPE om rätten att notera en ny token på Hyperliquids spotmarknad) ett naturligt inflöde av nya noteringar och därmed återkommande handelsvolym för plattformen. Detta förklaras i nästa avsnitt.

Drivkrafterna liknar dem för perpetualkontrakt, men här finns ytterligare en mekanism. Spotpar mellan HYPE och USDC omfattas inte av Assistance Fund-återköpen. Istället bränns HYPE-delen direkt.

Drivkrafterna liknar dem för perpetualkontrakt, men här finns ytterligare en mekanism. Spotpar mellan HYPE och USDC omfattas inte av Assistance Fund-återköpen. Istället bränns HYPE-delen direkt.

Observera också att avgiftsuttaget i modellen antas minska över tid, eftersom konkurrensen om avgifterna på spotmarknaden sannolikt kommer att öka generellt.

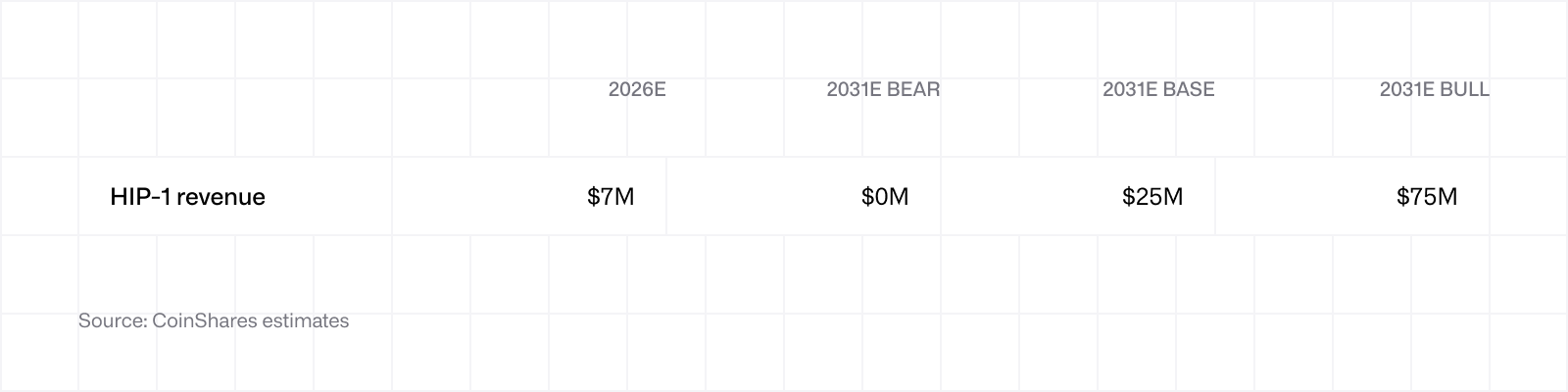

5c. Avgifter från HIP-1-auktioner

HIP-1-auktionerna för tickers genererar idag en mindre intäktsström för Hyperliquid, men kan få en mer betydande inverkan på resultatet framöver. Varje auktion avräknas i HYPE till det vinnande budpriset, medan 100 % av intäkterna går till Assistance Fund för återköp. HIP-1-systemet genererar för närvarande annualiserade intäkter på cirka 7 miljoner USD (motsvarande omkring 500 HYPE per ticker).

Under den tidiga fasen nådde de annualiserade intäkterna som högst cirka 75 miljoner USD. I vårt bull-scenario återgår de till dessa nivåer.

I slutändan kommer HIP-1 inte att vara någon betydande intäktsdrivare, men bör ändå nämnas för helhetens skull.

I slutändan kommer HIP-1 inte att vara någon betydande intäktsdrivare, men bör ändå nämnas för helhetens skull.

5d. HIP-3 (tokeniserade perpetualkontrakt på reala tillgångar)

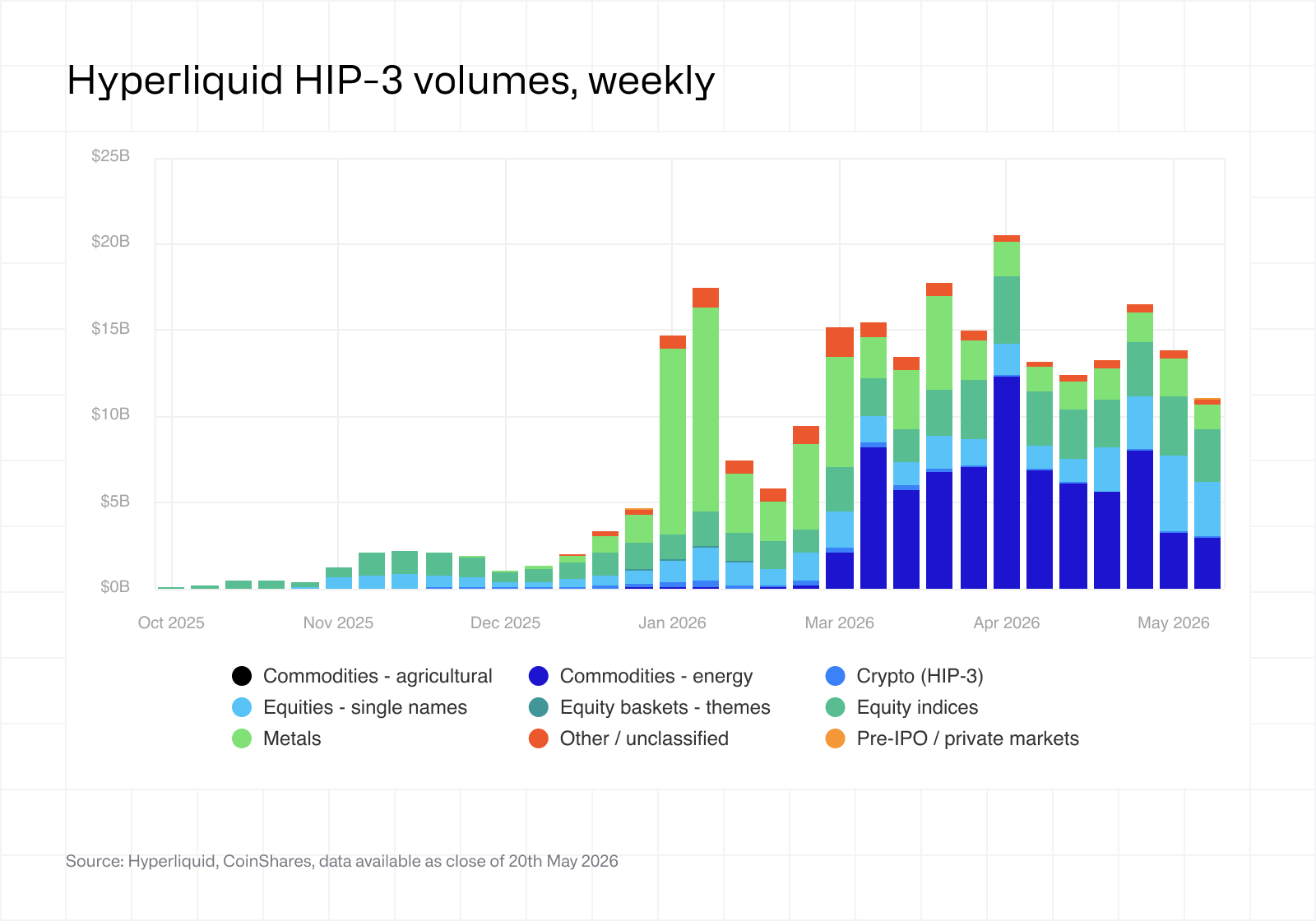

HIP-3 lanserades i oktober 2025 och är det lager i Hyperliquids stack som på allvar öppnar upp nya adresserbara marknader. Grundidén är enkel: Varje builder som har staked 500 000 HYPE kan lansera en marknad för perpetualkontrakt på Hyperliquid för valfri tillgång, efter granskning av validatorer. Resultatet är en tillståndsfri marknadsplats för tokeniserade råvaror, aktieindex, valutapar, Pre-IPO-aktier och alla andra tillgångar som har en tillförlitlig orakeldatakälla.

Användningen har ökat snabbt, drivet av två centrala händelser: Ädelmetallernas starka utveckling i början av 2026 fick många kryptohandlare att flytta fokus från kryptopar till GOLD- och SILVER-kontrakt. Den geopolitiska upptrappningen i Iran i slutet av februari ledde samtidigt till en kraftig ökning av handelsvolymen i OIL-kontrakt, särskilt under helgerna, då Hyperliquid erbjöd några av de få likvida prisbildningarna medan de traditionella råvarumarknaderna var stängda.

Sedan lanseringen har HIP-3 passerat en ackumulerad handelsvolym på över 60 miljarder USD och lockat fler än 75 000 unika handlare. trade.xyz, som för närvarande står för omkring 90 % av det öppna intresset inom HIP-3, fick i mars 2026 en officiell licens från S&P Dow Jones Indices för ett perpetualkontrakt med S&P 500 som referens. Det var första gången ett stort traditionellt finansindex officiellt licensierades för en decentraliserad perpetualprodukt. Denna typ av institutionellt erkännande sker inte för nischad infrastruktur.

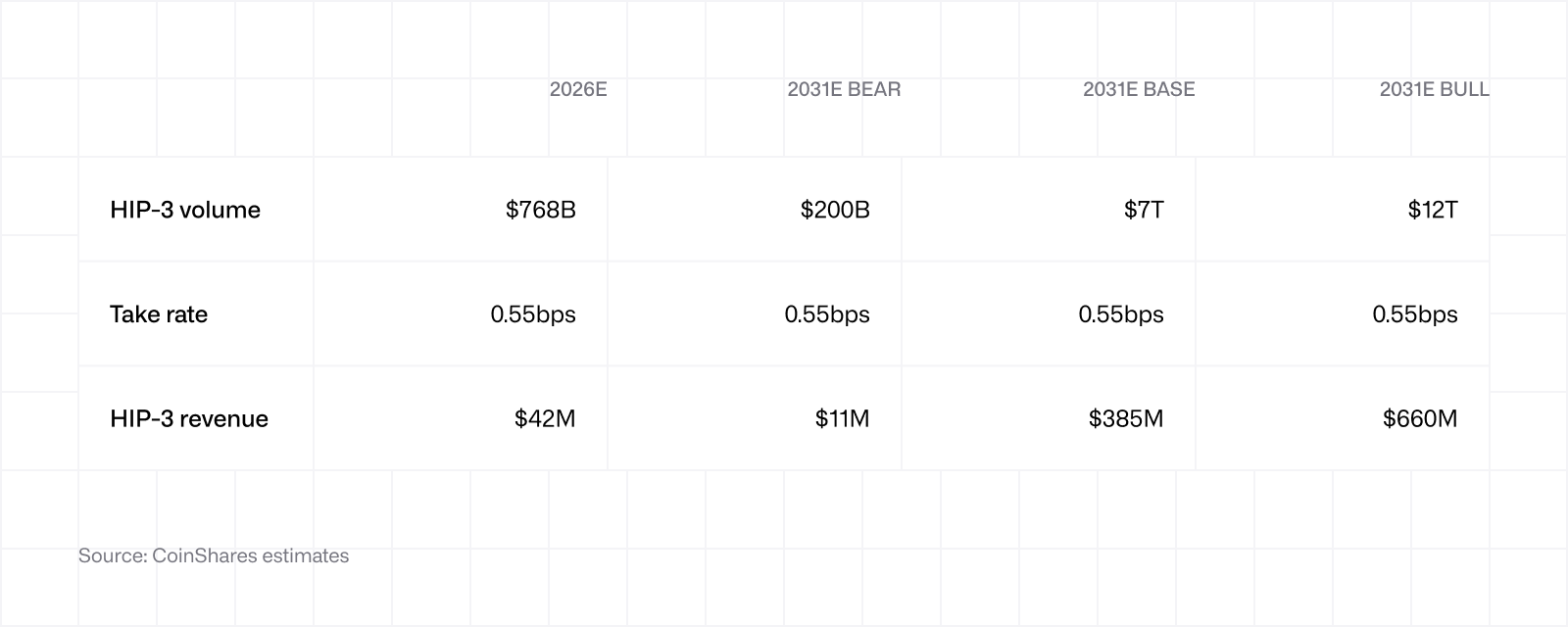

HIP-3-marknader tar ut dubbla standardavgiften för perpetualkontrakt, som delas lika mellan aktören som lanserat marknaden och protokollet. Nettoeffekten blir att protokollet tar ut ungefär samma avgift per affär som för ett vanligt perpetualkontrakt. Det som komplicerar bilden är ”Growth Mode”: en valfri inställning som den aktör som lanserat marknaden kan aktivera. Den sänker de totala avgifterna med 90 % i 30 dagar för att snabbt bygga upp liquidity. De flesta HIP-3-marknader använder idag Growth Mode, vilket förklarar varför protokollets faktiska avgiftsuttag ligger på cirka 0,55 baspunkter istället för omkring 3 baspunkter enligt standardvillkoren.

HIP-3-marknader tar ut dubbla standardavgiften för perpetualkontrakt, som delas lika mellan aktören som lanserat marknaden och protokollet. Nettoeffekten blir att protokollet tar ut ungefär samma avgift per affär som för ett vanligt perpetualkontrakt. Det som komplicerar bilden är ”Growth Mode”: en valfri inställning som den aktör som lanserat marknaden kan aktivera. Den sänker de totala avgifterna med 90 % i 30 dagar för att snabbt bygga upp liquidity. De flesta HIP-3-marknader använder idag Growth Mode, vilket förklarar varför protokollets faktiska avgiftsuttag ligger på cirka 0,55 baspunkter istället för omkring 3 baspunkter enligt standardvillkoren.

Avgiftsuttaget hålls konstant på cirka 0,55 baspunkter i samtliga tre scenarier. Anledningen är att Growth Mode kan förlängas på obestämd tid efter beslut av den aktör som lanserat marknaden, och vi saknar insyn i när (eller om) de dominerande aktörerna kommer att övergå till standardprissättning. En eventuell övergång till standardvillkor betraktar vi därför som en potentiell uppsida som inte ingår i modellen, snarare än som ett antagande i basscenariot.

Avgiftsuttaget hålls konstant på cirka 0,55 baspunkter i samtliga tre scenarier. Anledningen är att Growth Mode kan förlängas på obestämd tid efter beslut av den aktör som lanserat marknaden, och vi saknar insyn i när (eller om) de dominerande aktörerna kommer att övergå till standardprissättning. En eventuell övergång till standardvillkor betraktar vi därför som en potentiell uppsida som inte ingår i modellen, snarare än som ett antagande i basscenariot.

När det gäller handelsvolymer är skillnaden mellan bear och bull större här än för någon annan intäktsström i modellen. Detta speglar den genuina osäkerheten kring hur stort HIP-3 i slutändan kan bli. Utvecklingen går mycket snabbt just nu. Att slå fast att Hyperliquid kommer att bli den dominerande handelsplatsen för blockchain-baserade perpetualkontrakt på reala tillgångar vore därför missvisande. Det är absolut möjligt. Hittills har plattformen visat sig vara en användbar handelsplats med tillgång till marknader dygnet runt och möjlighet att handla Pre-IPO-aktier (ett aktuellt exempel är Cerebras, där Wall Street-chefer fotograferades med Hyperliquid på sina skärmar innan aktien började handlas).

I samtliga tre scenarier finns en betydande risk för att reglerade handelsplatser som CME eller ICE lanserar egna tokeniserade marknader och fångar upp framtida handelsflöden som annars hade gått till Hyperliquid eller konkurrerande blockchains. Det finns också en mer omedelbar aspekt som är värd att lyfta fram: CME och ICE har redan uppmanat amerikanska tillsynsmyndigheter att granska Hyperliquid med hänvisning till påstådda risker för marknadsmanipulation. Själva farhågorna kan diskuteras. Motivet bakom att lyfta dem är desto mindre tveksamt: etablerade aktörer har ett tydligt intresse av att bromsa den blockchain-baserade konkurrensen innan den hinner bli större. Det är värt att notera att Hyperliquid är geoblockerat i USA, så det handlar inte om att amerikanska tillsynsmyndigheter bokstavligen kan stoppa plattformen. Poängen är istället att det bull-scenariot förutsätter regulatorisk acceptans – en väg som bekant kan vara både lång och krokig.

5e. HIP-4 (outcome markets/prediction markets)

HIP-4 lanserades den 2 maj 2026. I skrivande stund är detta det senaste tillskottet till Hyperliquids stack och den minst beprövade delen. Av den anledningen räknar vi med ett bidrag på 0 USD för 2026E. Mekanismen möjliggör helt blockchain-baserade prognosmarknader med binära utfallskontrakt kopplade till verkliga händelser, som avräknas i USDC.

Kategorin finns redan och växer. Enbart under första kvartalet 2026 uppgick handelsvolymen på Polymarket till över 26 miljarder USD, och mars 2026 blev den första månaden då volymen översteg 10 miljarder USD. På den reglerade marknaden har Kalshi vuxit i liknande takt. Hyperliquid går in på marknaden med flera strukturella fördelar: inga avgifter för att öppna positioner, full säkerhetsställning och möjlighet att kombinera exponering mot prognosmarknader med derivatpositioner på en och samma plattform. Om utvecklingen för HIP-3 är någon vägledning för hur väl denna marknad kan etableras finns det skäl att vara åtminstone försiktigt optimistisk.

Scenarierna är medvetet breda. I bear-scenariot lanseras HIP-4 men får aldrig något större genomslag. En annualiserad handelsvolym på 5 miljarder USD 2031 skulle innebära att Hyperliquid, efter fem års tillväxt, når mindre än 5 % av Polymarkets nuvarande månatliga volymtakt. I basscenariot når Hyperliquid omkring fyra gånger Polymarkets nuvarande handelsvolym till 2031 (i detta scenario räknar vi samtidigt med att även Polymarket fortsätter att växa). I bull-scenariot är motsvarande nivå omkring åtta gånger så stor. Inget av scenarierna gör HIP-4 till den främsta drivkraften bakom värderingen. I basscenariot bidrar HIP-4 dock med cirka 50 miljoner USD per år till återköpen, och i bull-scenariot med omkring 100 miljoner USD.

Scenarierna är medvetet breda. I bear-scenariot lanseras HIP-4 men får aldrig något större genomslag. En annualiserad handelsvolym på 5 miljarder USD 2031 skulle innebära att Hyperliquid, efter fem års tillväxt, når mindre än 5 % av Polymarkets nuvarande månatliga volymtakt. I basscenariot når Hyperliquid omkring fyra gånger Polymarkets nuvarande handelsvolym till 2031 (i detta scenario räknar vi samtidigt med att även Polymarket fortsätter att växa). I bull-scenariot är motsvarande nivå omkring åtta gånger så stor. Inget av scenarierna gör HIP-4 till den främsta drivkraften bakom värderingen. I basscenariot bidrar HIP-4 dock med cirka 50 miljoner USD per år till återköpen, och i bull-scenariot med omkring 100 miljoner USD.

Sannolikt är det i det här avsnittet som prognosfelet är som störst. Eftersom HIP-4 fortfarande befinner sig i ett mycket tidigt skede är de underliggande mekanismerna ännu inte särskilt väl förstådda.

5f. HyperEVM

HyperEVM är lagret för smart contracts med allmän användning som beskrevs tidigare i rapporten. Total Value Locked uppgår idag till cirka 1,5 miljarder USD, fördelat på utlåningsprotokoll, valv och olika dApps. Protokollets intäkter kommer från gas fees och aktivitet i ekosystemet snarare än direkt från handelsavgifter.

Vår uppriktiga bedömning är att vi inte är övertygade om att HyperEVM kommer att ersätta Ethereum eller Solana inom generell DeFi. Samtidigt har ekosystemet vuxit snabbare än de flesta utmanande Layer 1-nätverk. HyperLend och Morpho står tillsammans för ungefär hälften av all TVL i HyperEVM, där utlåning är den dominerande kategorin. HyperEVM kan överraska positivt, men även i vårt bull-scenario räknar vi med att avgiftsbränningen på blockchain ger ett begränsat bidrag.

Som jämförelse genererar Ethereum på Layer 1 efter Dencun endast avgifter motsvarande cirka 0,1–0,25 % av sitt TVL, medan Solana ligger närmare 1 % under perioder med hög aktivitet. Vårt bull-scenario på 1,25 % för HyperEVM ligger ungefär i linje med Solana under sådana perioder.

Som jämförelse genererar Ethereum på Layer 1 efter Dencun endast avgifter motsvarande cirka 0,1–0,25 % av sitt TVL, medan Solana ligger närmare 1 % under perioder med hög aktivitet. Vårt bull-scenario på 1,25 % för HyperEVM ligger ungefär i linje med Solana under sådana perioder.

I vårt bear-scenario minskar TVL och förblir till stor del outnyttjat.

5g. Avkastning på USDC-reserver genom AQAv2

AQA-ramverket förklarades tidigare i avsnitt 3. Idag finns omkring 5 miljarder USD i USDC på plattformen, med en kortfristig avkastning på 3,5–4 %. Det ger ett annualiserat bidrag på cirka 140–160 miljoner USD. Det motsvarar ungefär 15 % av de totala prognostiserade intäkterna för 2026 – en betydande andel.

Framåtblickande prognoser bygger på två faktorer: USDC-utbudet på Hyperliquid, samt räntenivåerna. Vi ger oss inte på att förutspå var räntorna kommer att ligga om fem år. Det vore inte bara ett fåfängt försök – oavsett prognos skulle den sannolikt bli fel.

Vi medger att prognoserna här bygger mer på grova uppskattningar än i övriga avsnitt. I bas- och bull-scenariot räknar vi med att utbudet av USDC växer i takt med protokollet, men i olika takt beroende på tillväxtnivån. I bear-scenariot minskar utbudet av USDC när Hyperliquid tappar mark till konkurrerande blockchains. För att göra scenariot mer negativt antar vi dessutom att villkoren omförhandlas och att avkastningsbidraget minskar.

Vi medger att prognoserna här bygger mer på grova uppskattningar än i övriga avsnitt. I bas- och bull-scenariot räknar vi med att utbudet av USDC växer i takt med protokollet, men i olika takt beroende på tillväxtnivån. I bear-scenariot minskar utbudet av USDC när Hyperliquid tappar mark till konkurrerande blockchains. För att göra scenariot mer negativt antar vi dessutom att villkoren omförhandlas och att avkastningsbidraget minskar.

I samtliga scenarier har vi antagit 2,5 %, enbart eftersom det är lägre än dagens nivå och därmed ligger inom spannet för möjliga räntebanor. Antagandet kan därför vara i försiktigaste laget. Uppsidan är högre räntor, medan nedsidan är en nollräntepolitik (även om det senare sannolikt skulle få sekundära effekter som gynnar kryptomarknaden som helhet).

6. Värderingsramverk och metod

Vi har gått igenom Hyperliquid relativt ingående. Det bör nu vara tydligt vad plattformen är och hur de underliggande intäktsdrivarna fungerar. Det som gör vårt ramverk relativt enkelt är återköpsmekanismen i HyperCore och bränningsmekanismen i HyperEVM.

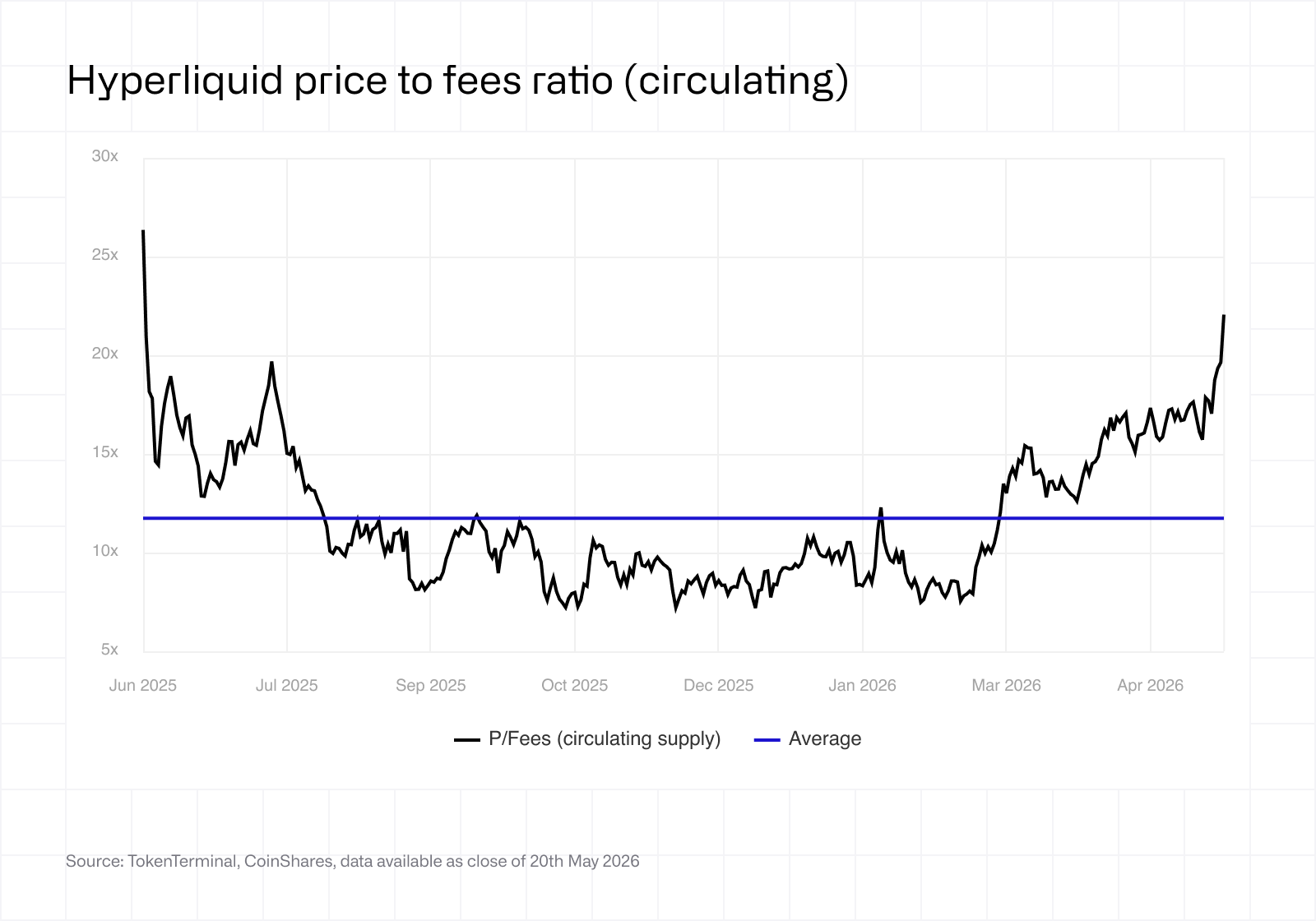

Vi tillämpar en P/Fees-multipel på de totala intäkterna för att beräkna marknadsvärdet, och dividerar sedan detta med det cirkulerande utbudet för att få fram ett beräknat slutpris för token i varje scenario. Innan vi går vidare visas nedan den historiska P/Fees-multipeln baserad på det cirkulerande utbudet.

Den genomsnittliga P/Fees-multipel som marknaden har tilldelat Hyperliquid är 11,78x. Det finns naturligtvis externa faktorer som driver volatiliteten i multipeln, till exempel bredare marknadsnedgångar, stora köpare, stora säljare och spekulativa rusningar.

Den genomsnittliga P/Fees-multipel som marknaden har tilldelat Hyperliquid är 11,78x. Det finns naturligtvis externa faktorer som driver volatiliteten i multipeln, till exempel bredare marknadsnedgångar, stora köpare, stora säljare och spekulativa rusningar.

Istället för att försöka modellera hur många tokens som väntas försvinna ur utbudet genom återköpen – vilket skulle bli ett cirkelresonemang – fångas återköpseffekten upp i själva multipeln.

Vi använder 10x, 15x och 20x för bear-, bas- och bull-scenariot. Multipeln på 10x i bear-scenariot ligger ungefär i linje med det historiska genomsnittet. Multipeln på 15x i basscenariot ligger något högre. Det speglar vår bedömning att Hyperliquids intäktsbas kommer att vara betydligt större och mer diversifierad 2031 än idag, vilket motiverar en måttlig omvärdering. Multipeln på 20x i bull-scenariot ligger i den övre delen av det historiska intervallet, men överstiger det inte.

P/Fees-multipeln kan också uttryckas på ett annat sätt. Varje dollar i intäkter som går till återköp innebär en avkastning för HYPE-innehavarna, på samma sätt som utdelningar eller aktieåterköp innebär en avkastning för aktieägare. Genom att dividera det årliga återköpsbeloppet med marknadsvärdet får vi en ”återköpsavkastning”.

Denna avkastning är användbar som ett ögonblicksmått, eftersom den ur ett annat perspektiv visar när HYPE kan vara kortsiktigt övervärderad eller undervärderad. Måttet är egentligen bara P/Fees-multipeln uttryckt på ett annat sätt, men denna inramning gör det möjligt att jämföra HYPE med investeringsmöjligheter i väletablerade börsbolag.

De högre multiplarna i bas- och bull-scenariot speglar en framtida vilja att acceptera en lägre återköpsavkastning i takt med att riskerna kring HYPE minskar, protokollet mognar och intäktsbasen diversifieras.

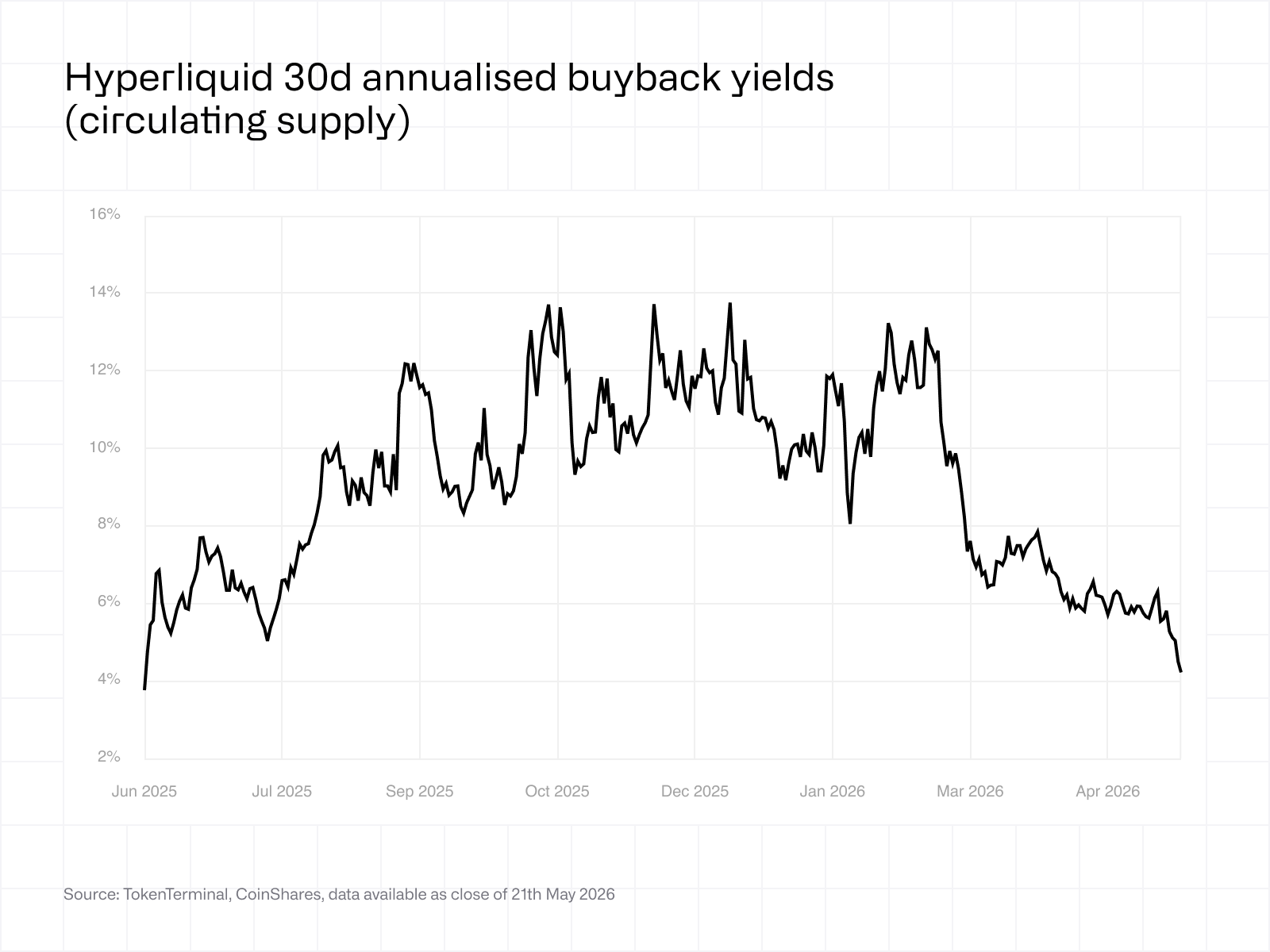

Som framgår av diagrammet ovan har HYPE handlats till en återköpsavkastning på cirka 4–14 % under de senaste tolv månaderna. Den nuvarande återköpsavkastningen ligger i den nedre delen av intervallet, i linje med dagens högre multipel. Mot bakgrund av HYPE senaste uppgång kan det tyda på att token är överhettad på mycket kort sikt.

Som framgår av diagrammet ovan har HYPE handlats till en återköpsavkastning på cirka 4–14 % under de senaste tolv månaderna. Den nuvarande återköpsavkastningen ligger i den nedre delen av intervallet, i linje med dagens högre multipel. Mot bakgrund av HYPE senaste uppgång kan det tyda på att token är överhettad på mycket kort sikt.

En DCF-modell är teoretiskt tillämplig här, eftersom AF-återköp är programstyrda och utgör ett återkommande kassaflöde. Av skälen som anges ovan har vi valt multiplar som vårt huvudsakliga ramverk, men det är också värt att visa vilket resultat en DCF-modell ger.

Metoden bygger på en standardmodell i två steg. Först prognostiseras återköpsflödet över femårsperioden utifrån den genomsnittliga årliga tillväxttakten i respektive scenario. Därefter beräknas ett terminalvärde vid slutet av år fem med en ständig tillväxttakt på 5 %. Beräkningen görs med tre diskonteringsräntor (12 %, 15 % och 18 %) för att täcka det typiska intervallet för avkastningskrav på eget kapital inom krypto.

De två metoderna ger ungefär samma resultat i basscenariot, oavsett vilken diskonteringsränta som används. I ytterlägena skiljer de sig däremot åt, och i motsatta riktningar. I bear-scenariot ger multipelmetoden ett hårdare utfall än DCF-modellen, eftersom en multipel på 10x på lägre intäkter ger ett svagare resultat än ett kassaflöde som fortfarande har ett visst terminalvärde. I bull-scenariot ger multipelmetoden ett högre värde än DCF-modellen, eftersom multiplar fångar sådant som en ren kassaflödesmodell inte gör – främst optionalitet, nätverkseffekter och dynamiken i att återköpen både minskar utbudet och skapar efterfrågan.

De två metoderna ger ungefär samma resultat i basscenariot, oavsett vilken diskonteringsränta som används. I ytterlägena skiljer de sig däremot åt, och i motsatta riktningar. I bear-scenariot ger multipelmetoden ett hårdare utfall än DCF-modellen, eftersom en multipel på 10x på lägre intäkter ger ett svagare resultat än ett kassaflöde som fortfarande har ett visst terminalvärde. I bull-scenariot ger multipelmetoden ett högre värde än DCF-modellen, eftersom multiplar fångar sådant som en ren kassaflödesmodell inte gör – främst optionalitet, nätverkseffekter och dynamiken i att återköpen både minskar utbudet och skapar efterfrågan.

7. Värderingssammanfattning

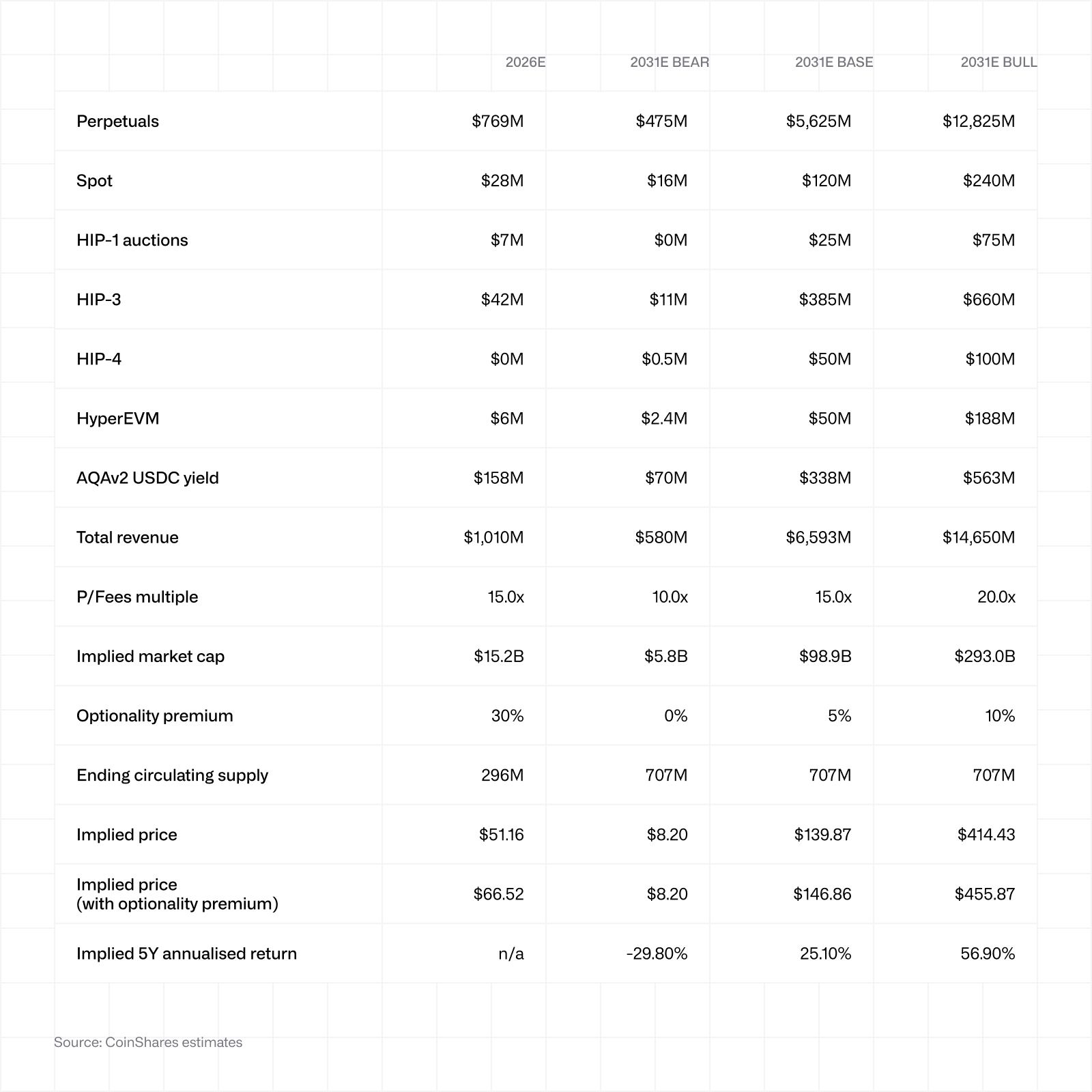

När de sju intäktsströmmarna, multipelramverket och utbudsmekanismerna sammanförs framträder följande helhetsbild.

Vid det aktuella spotpriset innebär basscenariot en annualiserad avkastning på cirka 25 % över fem år, bull-scenariot cirka 57 % och bear-scenariot cirka −30 %.

Vid det aktuella spotpriset innebär basscenariot en annualiserad avkastning på cirka 25 % över fem år, bull-scenariot cirka 57 % och bear-scenariot cirka −30 %.

Optionalitetspremie – Denna läggs ovanpå det multipelbaserade marknadsvärdet för att fånga det som vår modell inte uttryckligen tar hänsyn till: värdet av HyperCores förmåga att lansera nya produkter (HIP-5 eller senare initiativ ingår inte i vår modell, men utvecklarna har visat stor förmåga att genomföra framgångsrika lanseringar), nätverkseffekterna av att vara den dominerande handelsplattformen på blockchain samt den reflexivitet som uppstår när återköpen skapar köptryck som förstärks i takt med plattformens tillväxt. Premien fångar även upp spekulativ hype, vilken är som mest framträdande på kort sikt och utgör en verklig drivkraft bakom kryptopriser i båda riktningarna.

Denna premie är den minst exakta komponenten i vår modell. Marknadssentimentet skiftar snabbt och kan få priserna att röra sig kraftigt i båda riktningarna under korta perioder. De extrema topparna och bottnarna i det historiska P/Fees-diagrammet som visades tidigare kan till stor del ses som uttryck för samma oförklarade restpost. Vi sätter premien till 30 % för 2026E för att spegla både hur synlig optionaliteten är idag och den kortsiktiga spekulativa dynamiken. Den minskar sedan till 5 % i basscenariot och 10 % i bull-scenariot, eftersom en stor del av denna optionalitet redan återspeglas i själva intäktssiffrorna 2031. Bear-scenariot har ingen premie, eftersom scenariot bygger på antagandet att tesen om plattformen inte förverkligas.

Vårt beräknade pris för 2026E på 66,52 USD ligger något över det aktuella spotpriset. Vi ser detta som ett tecken på att vår modell är konservativ. Samtidigt prisar marknaden in en kombination av framtida tillväxt och kortsiktig spekulationsyra. ”På kort sikt är marknaden en röstningsmaskin, men på lång sikt är den en våg”.

Det cirkulerande utbudet är också uttryckligen svårt att prognostisera. Högre eller lägre emissioner kan påverka utfallet, och återköpen kan inte prognostiseras på grund av det cirkulära sambandet med priset. Våra uppskattningar kommer därför sannolikt att ligga betydligt över eller under det faktiska cirkulerande utbudet vid periodens slut.

8. Risker

En investering i HYPE-token medför betydande risker. Nedan följer en icke uttömmande lista över de risker som vi för närvarande har identifierat:

Konkurrens – Hyperliquid är den tydliga marknadsledaren idag, men kategorin för decentraliserade börser för perpetualkontrakt är dynamisk. Aster tog en betydande marknadsandel i mitten av 2025 innan den föll tillbaka kraftigt, om än med tvivelaktiga tecken på genuin användning. Det är en viktig påminnelse om att marknadsandelar inte är permanenta. Solana-baserade plattformar för handel med perpetualkontrakt, Jupiter, Phoenix eller nya aktörer skulle kunna påverka Hyperliquids förmåga att behålla eller utöka sin marknadsandel väsentligt.

Reglering – Hyperliquid är geoblockerat i USA, men det undanröjer inte den regulatoriska risken. CFTC har visat ett växande intresse för blockchain-baserade derivat. CME och ICE har redan uppmanat amerikanska tillsynsmyndigheter att granska Hyperliquid närmare, och etablerade aktörer har ett tydligt intresse av att bromsa konkurrensen från blockchain-baserade alternativ.

Utbudsöverhäng från teamet – Teamets tilldelning fortsätter att låsas upp under 2027 och 2028, och en betydande andel planeras att låsas upp i november 2027. Även om de faktiska tilldelningarna hittills har legat långt under den tidsplan som anges på papperet (vilket vi tog upp i avsnitt 3), så finns det ingen garanti för att detta fortsätter. I våra scenarier har vi därför i praktiken räknat med full upplåsning för att ta hänsyn till denna risk.

Utbudsöverhäng från communityn – En del av det låsta utbudet är avsett för communityn. En framtida airdrop skulle kunna leda till ett stort säljtryck. Detta skulle inte bara kunna påverka priserna väsentligt, utan även snedvrida några av de antaganden som vi gjorde tidigare.

Protokollrisk och teknisk risk – Hyperliquids validator-uppsättning är fortfarande relativt koncentrerad. En lyckad attack, ett konsensusfel eller en incident kopplad till USDC-bryggan skulle kunna leda till att användarna förlorar samtliga tillgångar. Det skulle påverka priserna betydligt och potentiellt göra token i princip värdelös.

Nyckelpersonsrisken – Jeff Yan och kärnteamet har drivit plattformens utveckling sedan starten. Det är en styrka idag, men också ett tveeggat svärd. Beroendet av ett fåtal nyckelpersoner för att förverkliga en långsiktig vision kan påverka genomförandet om ansvaret inte breddas.

Det konträra blankningsscenariot – Avgiftsuttagen för HIP-3 förblir pressade på obestämd tid när Growth Mode fortsätter att förnyas. HIP-4 lyckas inte hitta en fungerande produkt–marknadsanpassning. AQA-avtalet omförhandlas när Coinbase utnyttjar sin förhandlingsstyrka. Intäkterna från perpetualkontrakt växer, men i betydligt långsammare takt än vad vi antar i basscenariot, samtidigt som multipeln sjunker tillbaka mot det historiska genomsnittet – eller långt under det.

Koncentrationsrisk bland builders – trade.xyz står för omkring 90 % av det öppna intresset inom HIP-3. Om trade.xyz misslyckas, får juridiska problem eller flyttar någon annanstans skulle prognoserna för HIP-3 påverkas väsentligt (såvida inte en ny framgångsrik builder tillkommer).

Under tiden det tog dig att läsa den här artikeln har Assistance Fund återköpt omkring 960 HYPE.

Hoppade du direkt till slutet? Då blev det bara 3 HYPE.