Bitcoin Mining-rapport | Q1 2026

![]() 34 min läsning

34 min läsning

- Bitcoin

- Mining

1. Översiktlig sammanfattning

Fjärde kvartalet 2025 blev det mest utmanande kvartalet för Bitcoin-miners sedan halveringen i april 2024. En kraftig korrigering i BTC-priset (från en all-time high på cirka 124 500 $ i början av oktober till omkring 86 000 $ i slutet av december – en nedgång på cirka 31 %), i kombination med en hashrate nära rekordnivåer pressade hashpriserna till de lägsta nivåerna på fem år.

Den viktade genomsnittliga kontantkostnaden för att producera en bitcoin bland börsnoterade miners steg till cirka 79 995 $ under Q4 2025.

Tre tydliga teman framträdde under kvartalet:

Lönsamhetspress: Hashpriset låg på cirka 36–38 $ per PH/s/dag, vilket låg nära eller motsvarade break-even för många miners. Tre negativa svårighetsjusteringar i rad – den första perioden av det slaget sedan juli 2022 – signalerade att miners kapitulerade. Detta har sjunkit ytterligare till 29 $ per PH/s/dag under Q1, vilket indikerar att miners har fortsatt press att hantera.

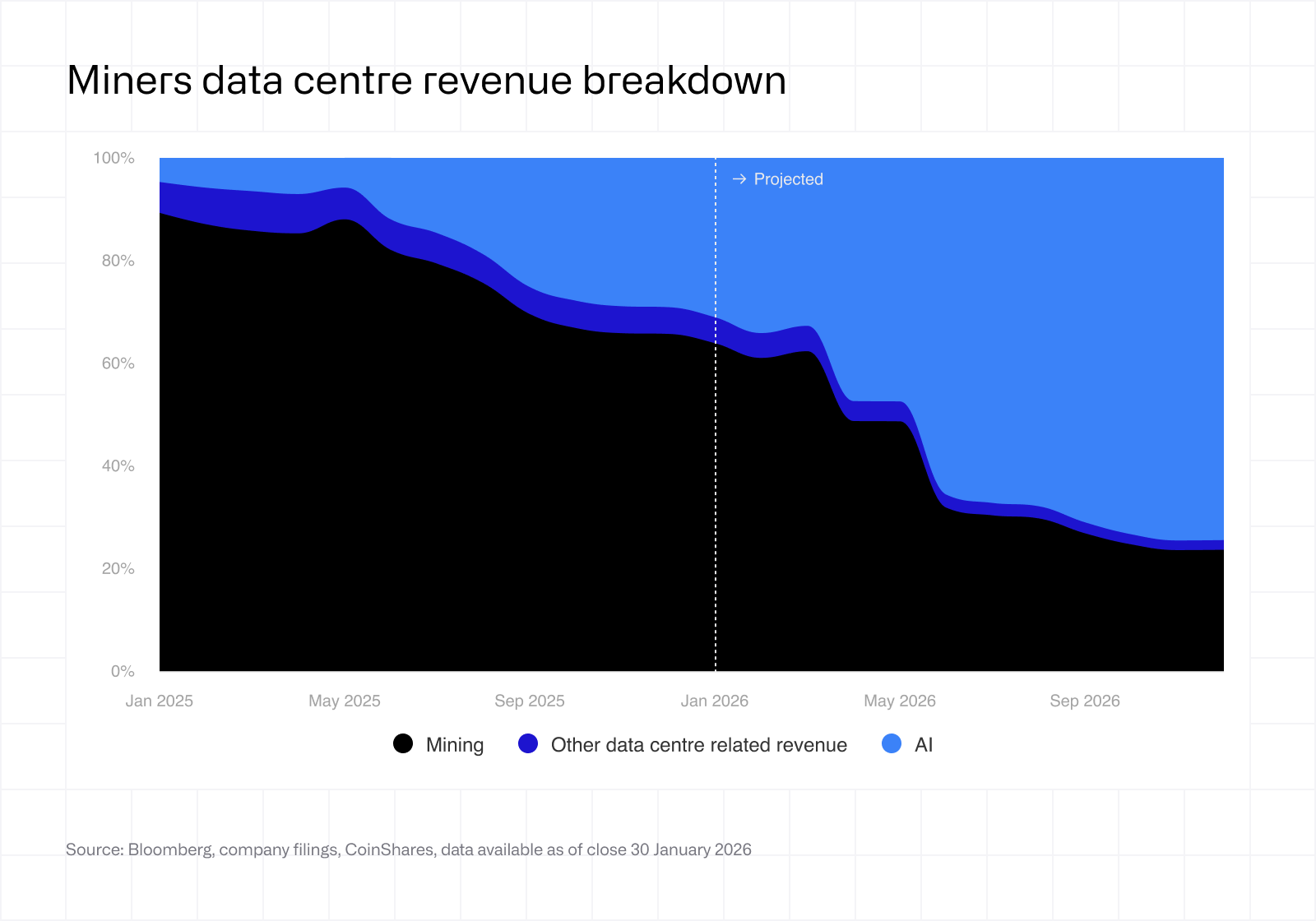

Accelererad pivot mot AI/HPC: Skillnaden mellan renodlade miners och infrastrukturbolag som ställer om mot AI blev större. Över 70 miljarder $ i kumulativa AI/HPC-kontrakt har nu tillkännagivits inom den offentliga noterade miningsektorn. WULF, CORZ, CIFR och HUT utvecklas i praktiken till datacenteroperatörer som också råkar bryta Bitcoin.

Omvandling av kapitalstrukturen: Flera miners drog på sig betydande skulder för att finansiera satsningar på AI-infrastruktur. IREN har nu 3,7 miljarder $ i konvertibla skuldebrev och WULF har totalt 5,7 miljarder $ i skulder, medan CIFR emitterade 1,7 miljarder $ i seniora säkerställda obligationer. Sektorns samlade skuldsättning har i grunden förändrat dess riskprofil.

2. AI konkurrerar med Bitcoin-mining om rackutrymme

AI fortsätter att konkurrera om rackutrymme i många datacenter. Detta driver bitcoin-mining sannolikt mot mer intermittenta och billigare energikällor på längre sikt.

Förflyttningen av Bitcoin-miners mot AI och högpresterande datorkraft accelererar snabbt. Enligt bolagens senaste tillkännagivanden kan noterade miners få upp till 70 % av sina intäkter från AI vid årets slut, jämfört med omkring 30 % idag. Vad som började som en marginell diversifieringsstrategi håller i allt större utsträckning på att bli själva kärnverksamheten.

Under 2025 och början av 2026 har Bitcoin-miners tecknat ett antal avtal om GPU-samlokalisering och molntjänster med hyperscalers till ett sammanlagt värde över 70 miljarder $. Även om de flesta av dessa avtal handlar om att bygga nya datacenter är det sannolikt att en del befintliga mininganläggningar kommer att trängas undan och stängas ned. Som ett resultat kommer andelen intäkter från Bitcoin-mining för dessa aktörer att minska betydligt under 2026, i takt med att kapaciteten inom avtalen byggs ut.

Denna förändring är i huvudsak ekonomiskt driven. Hashpriserna ligger kvar nära cykliska bottennivåer, vilket pressar miningmarginalerna, medan AI-infrastruktur erbjuder strukturellt högre och mer stabil avkastning. I denna kontext framstår det som rationellt att omallokera energi och kapital till HPC – särskilt för aktörer med tillgång till skalbar energi och befintliga datacenterkapaciteter.

Samtidigt är omställningen inte enhetlig. Vissa miners, såsom IREN och Bitfarms, positionerar sig aktivt som HPC-leverantörer och använder i praktiken mining som en bro till AI-infrastruktur. Andra, som CleanSpark, fortsätter att prioritera mining på kort sikt för att skapa intäkter från nyligen utbyggd kapacitet, samtidigt som de gradvis bygger upp sin AI-exponering.

En tredje grupp är fortsatt fokuserad på Bitcoin-mining, men utvecklar sina operativa modeller. Istället för att satsa på anläggningar i megaskala fokuserar dessa aktörer på de billigaste och ofta intermittenta energikällorna, till exempel outnyttjade förnybara energikällor eller fackelgas. Marathon har exempelvis implementerat mindre, lokaliserade containerbaserade anläggningar på omkring 10 MW i utkanten av energinäten. Dessa upplägg lämpar sig väl för mining – som kan klara avbrott – men är oförenliga med AI-arbetslaster som i princip kräver kontinuerlig drift.

Lastbalansering kommer sannolikt att förbli en bestående nisch inom mining. Genom att erbjuda flexibilitet i behovet av elnät som ERCOT kan miners säkra mer förmånliga elpriser. Denna roll kan bli allt viktigare, även om den sannolikt kommer att attrahera mindre och mer specialiserade aktörer över tid.

En central öppen fråga är hur hållbar den AI-drivna omställningen är. Även om AI i dagsläget är klart mer lönsamt i den nuvarande ekonomin, är mining fortfarande starkt beroende av Bitcoinpriset. Om lönsamheten i mining förbättras avsevärt kan vissa aktörer komma att ompröva hur kapitalet fördelas mellan de två aktiviteterna. I den meningen kan den nuvarande trenden i mindre utsträckning vara en permanent omställning och mer en följd av relativa avkastningsnivåer.

På längre sikt innebär detta sannolikt att det uppstår en mindre grupp renodlade miners, jämte en bredare uppsättning hybrida infrastrukturbolag som verkar inom både mining och AI. Samtidigt kan nya aktörer träda in för att utnyttja nischer som etablerade bolag lämnar, särskilt inom energibegränsade eller mycket flexibla segment av marknaden.

Kostnadsskillnaden mellan infrastruktur för BTC-mining (cirka 700 000–1 miljon $/MW) och AI-infrastruktur (cirka 8–15 miljoner $/MW) är stor, och möjligheten att konvertera kapacitet realiseras nu i stor skala:

CORZ: cirka 350 MW i drift för HPC, varav cirka 200 MW faktureras. CoreWeave-kontraktet växte till 10,2 miljarder $ över 12 år. Full kapacitet på 590 MW planeras uppnås i början av 2027.

WULF: 39 MW kritisk IT-kapacitet i drift vid Lake Mariner. Totalt 12,8 miljarder $ i kontrakterade HPC-intäkter. Ytterligare byggnader planeras enligt tidplan fram till Q4 2026. Plattformen expanderar till cirka 2,9 GW fördelat på fem platser.

CIFR: En anläggning på 300 MW vid Barber Lake utvecklas tillsammans med Fortress Credit Advisors. Mångmiljardavtal med Fluidstack (med stöd från Google). Intäkterna har ännu inte börjat genereras.

IREN: Skalats upp till över 10 900 NVIDIA-GPU:er. Utbyggnaden Childress Horizon 1–4 (upp till 200 MW vätskekylda GPU:er). Intäkterna från AI Cloud Services uppgick till 17,3 miljoner $ under Q4.

HUT: Tecknade ett 15-årigt leasingavtal värt 7 miljarder $ med Fluidstack för 245 MW vid River Bend-campus i Louisiana, där den första datahallen planeras stå klar i början av 2027.

Den misslyckade fusionen mellan CORZ och CoreWeave (efter att aktieägarna röstade nej den 30 oktober 2025) visar på spänningen mellan värdet i infrastrukturen och värdet för aktieägarna. CORZ justerade därefter sin finansiella redovisning på grund av felaktig kapitalisering av tillgångar avsedda för rivning i samband med HPC-omställningen, vilket illustrerar den redovisningsmässiga komplexiteten.

Intäktsbidraget är fortfarande i ett tidigt skede men växer: CORZ:s samlokaliserade AI-/HPC-datacenter stod för 39 % av intäkterna under Q4; WULF:s HPC-verksamhet för 27 %; IREN:s AI Cloud för 9 %; och HIVE:s HPC-verksamhet för 5 %. Mining dominerar fortfarande, men det är tydligt att AI:s andel av intäkterna kommer att fortsätta öka i princip över hela sektorn.

3. Nätverkets hashrate

Bitcoin-nätverket nådde en viktig milstolpe i slutet av augusti 2025 när det passerade 1 ZH/s för första gången. Nätverket peakade på cirka 1 160 EH/s i början av oktober.

Dock skedde en tydlig vändning under det fjärde kvartalet. Hashrate föll med cirka 10 % från peaken i oktober till omkring 1 045 EH/s i slutet av december (och därefter till 850 EH/s i början av februari, innan den återhämtade sig), samtidigt som tre negativa svårighetsjusteringar i rad noterades – den första sviten av det slaget sedan juli 2022. Detta drevs av:

BTC-priskorrigeringen pressade äldre hårdvara från S19-eran under break-even (break-even-elpriset för S19 XP sjönk från cirka 0,12 $/kWh i december 2024 till cirka 0,077 $/kWh i december 2025).

Stigande energikostnader under vintern och begränsningar i ERCOT, med en kraftig ökning av olönsamma miningtimmar under november–december.

Förnyade kinesiska regulatoriska åtgärder i Xinjiang (inspektioner i december 2025 begränsade miningverksamheten, även om kapaciteten inte permanent undanröjdes).

Trots den kortsiktiga nedgången ökade nätverket med cirka 300 EH/s under 2025. I skrivande stund ligger hashrate kvar ungefär på avslutningsnivån för 2025, på cirka 1 020 EH/s.

Även om den senaste nedgången i hashrate kan verka oroande, visar en logaritmisk skala att den var betydligt mindre allvarlig än Kinas miningförbud 2021 – och snarare speglar en kombination av cykliska och väderrelaterade faktorer än något mer olycksbådande för branschen. Den har därefter återhämtat sig kraftigt. Detta understryker att många miners fortfarande ser det som en ekonomiskt gångbar verksamhet.

Genom att använda vår styckvisa prognosmodell, som vi har beskrivit tidigare, förväntar vi oss nu att hashrate når 1,8 zetahash vid slutet av 2026 och 2 zetahash vid slutet av mars 2027 (en månad senare än tidigare prognostiserat).

Geografiska förändringar: De tre största länderna (USA, Kina och Ryssland) står för cirka 68 % av global hashrate. USA ökade sin marknadsandel med cirka 2 procentenheter jämfört med föregående kvartal. Tillväxtmarknader som Paraguay, Etiopien och Oman tog sig in på den globala topp 10-listan, framdrivna av miners som HIVE (300 MW i Paraguay) och BTDR (40 MW i Etiopien).

4. Hashprisets utveckling

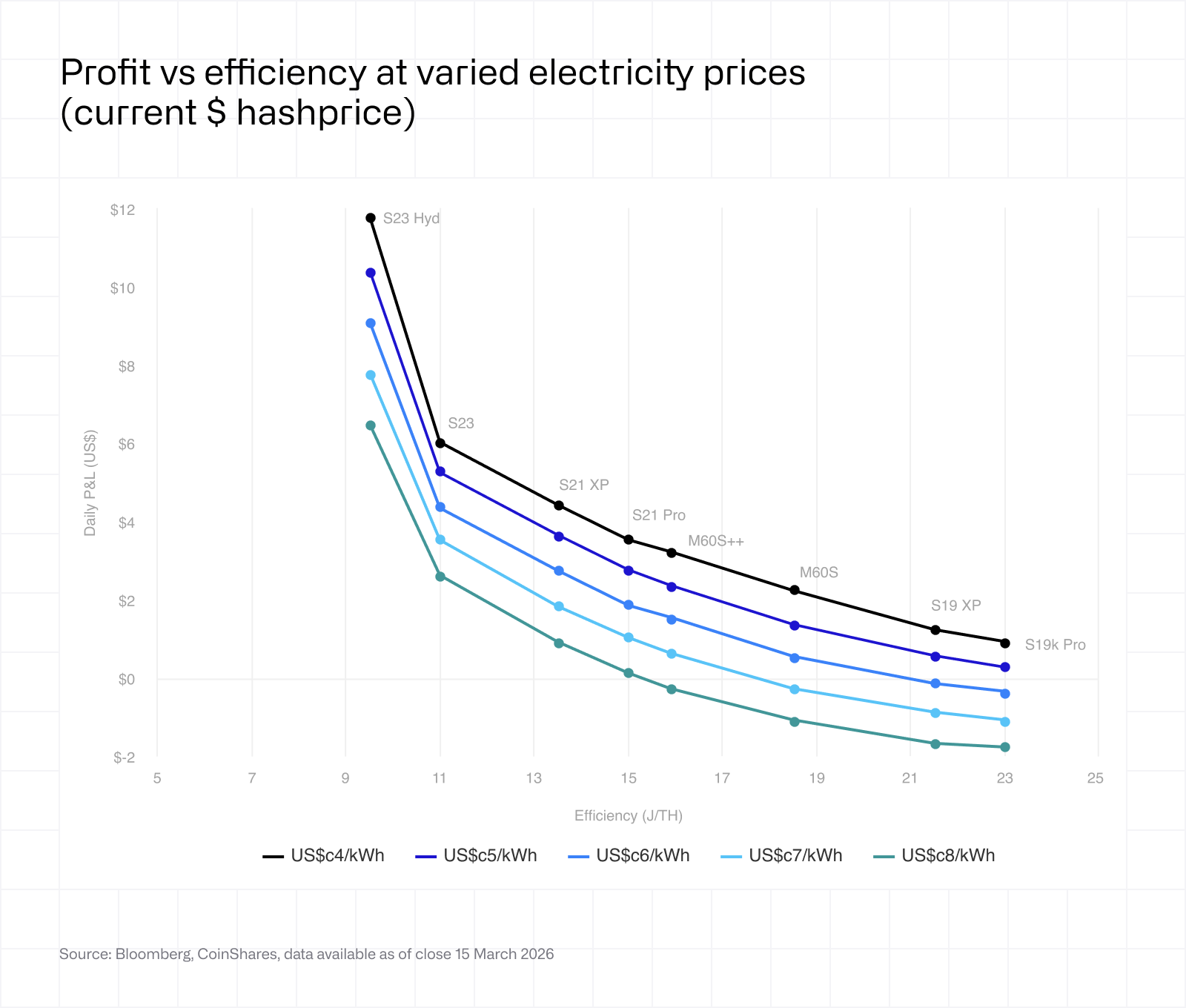

Hashpriset – måttet som avgör miners intäkter per enhet hashkraft – sjönk stadigt under Q4 2025 efter att ha peakat på cirka 63 $ per PH/s/dag i juli. I november hade det fallit till cirka 35–37 $ per PH/s/dag, vilket då motsvarade den lägsta nivån på fem år. Den snabba återhämtningen till cirka 38–40 $ i slutet av december och början av januari blev kortlivad, då hashpriset föll ytterligare under Q1 2026 och nådde cirka 28–30 $ per PH/s/dag i början av mars. Detta var en ny rekordlåg nivå efter halveringen.

Nedgången berodde på att flera negativa faktorer sammanföll: rekordhög svårighetsgrad (155,97 T efter en justering på +6,31 % den 29 oktober), ett pressat BTC-pris (cirka 31 % under oktobers ATH) och mycket låga intäkter från transaktionsavgifter (genomgående under 1 % av de totala blockbelöningarna, med genomsnittliga avgifter per block på cirka 0,018 BTC).

Detta ledde till det mest ansträngda marginalläget sedan halveringen i april 2024. I slutet av året låg miners som använde hårdvara i mellansegmentet (S19j Pro-klassen, cirka 29,5 J/TH) och betalade genomsnittliga industriella elpriser på 0,05 $/kWh (0,077 $/kWh för S19 XP) klart under break-even. Och läget har bara förvärrats under 2026.

Uppdaterad prognos: Hashpris-miljön har försämrats mer än våra tidigare förväntningar. Den nådde tillfälligt cirka 28 $ per PH/s/dag i slutet av februari innan den återhämtade sig till omkring 30–35 $ i skrivande stund. På dessa nivåer krävs elpriser under 5 cent/kWh för att miners med hårdvara från mellansegmentet ska kunna fortsätta vara kassaflödespositiva – medan den senaste generationens maskinparker (under 15 J/TH) fortfarande har goda marginaler vid normala industriella elpriser. En varaktig återhämtning över 40 $ skulle kräva en uppgång i BTC-priset mot 100 000 $ vid årets slut, vilket överstiger den fortsatta tillväxten i hashrate.

Vi räknar med ytterligare kapitulation bland högkostnadsaktörer under H1 2026, om inte BTC-priset återhämtar sig avsevärt. De nuvarande ekonomiska förutsättningarna inom mining ger inte incitament för en bred uppgradering av hårdvaran. Hashpriset skulle först behöva falla ytterligare. Detta skulle pressa undan tillräckligt mycket kapacitet och aktörer med äldre generationers utrustning från nätverket, leda till lägre nivåer av hashrate och svårighetsgrad – och därmed skapa ingångsvägar för nya Bitcoin-miners eller tillräckliga incitament för uppgraderingar i befintliga verksamheter. Trots den ihållande pressen på marginalerna har nätverkets hashrate visat sig vara anmärkningsvärt motståndskraftig. Detta förklaras sannolikt av en kombination av statligt stödd mining med strategiska snarare än strikt ekonomiska mål, aktörer med tillgång till exceptionellt billig eller outnyttjad el och ASIC-tillverkare som tar osålda lager i drift i egna anläggningar för att kunna upprätthålla sina orderåtaganden hos foundries som TSMC och Samsung.

Pressen i miningsektorn har lett till kapitulation bland miners – många har tvingats sälja sina innehav. Börsnoterade miners har sammantaget minskat sina BTC-innehav med över 15 000 BTC från toppnivåerna. Core Scientific sålde cirka 1 900 BTC (cirka 175 miljoner $) bara i januari och planerar att avyttra i princip hela sitt återstående innehav under Q1 2026, medan Bitdeer minskade sitt innehav till noll i februari och Riot sålde 1 818 BTC (cirka 162 miljoner $) i december 2025.

Vi anser inte att det är en orealistisk förutsättning att bitcoinpriset återhämtar sig till omkring 100 000 $. Vid den nivån skulle hashpriset kunna återhämta sig till cirka 37 $ per PH/dag. Om priserna skulle ligga kvar under 80 000 $ under resten av året förväntar vi oss att hashpriset fortsätter att falla, förutsatt att svårighetsgraden fortsätter att öka. Detta behöver inte vara fallet i det här scenariot. Vi skulle sannolikt få se hashrate falla ytterligare när miners stängde av olönsamma riggar, vilket snarare skulle innebära att hashpriset planades ut. Om priset började närma sig och utmana rekordnivån på 126 000 $, skulle hashpriset sannolikt stiga till 59 $ per PH/dag.

Hashpriserna har fallit betydligt mer än vårt prognostiserade intervall, men vi ser detta som ett tillfälligt fenomen orsakat av de senaste prisnedgångarna och förväntar oss att de stabiliseras inom intervallet 30–40 $ per PH/dag.

Det nuvarande hashpriset gör det i dagsläget olönsamt att bedriva mining med flera olika modeller. Alla miners under S19 XP, med ett elpris på 0,06 $/kWh eller högre, förlorar pengar vid det nuvarande hashpriset på 30 $ per PH/dag – vilket vi uppskattar motsvarar cirka 15–20 % av den globala miningflottan.

5. Kostnadsanalys mining

5.1 Översikt

Tabellen nedan visar kostnadsuppdelningen per BTC för Q4 2025 för samtliga analyserade miners. Samtliga siffror anges i USD per utvunnen BTC, där kostnaderna allokeras till egen mining enligt den intäktsfördelningsmetod som beskrivs i bilagan.

Viktiga observationer:

1. AI/HPC-utbyggnader ger missvisande kostnadsmått per BTC för hybrida aktörer. Skulder, SG&A (försäljning och admin), samt D&A (av- och nedskrivningar) som drivs av utbyggnaden av AI-infrastruktur allokeras mot en krympande BTC-produktionsbas, vilket blåser upp de rapporterade kostnaderna per BTC. För bolag som WULF, CORZ och CIFR speglar total kostnad i allt större utsträckning ekonomin i att bli datacenteroperatör, snarare än ekonomin i Bitcoin-mining.

2. Elkostnaderna har ökat markant över hela sektorn jämfört med Q2 2025. Det är resultatet av högre nätverkssvårighet som minskar produktionen per BTC, stigande energikostnader under vintern och ett fallande BTC-pris.

3. Av- och nedskrivningar är den största icke-kassapåverkande kostnadsposten och varierar kraftigt beroende på avskrivningspolicy. MARA:s 136 000 $/BTC och CIFR:s 88 000 $/BTC är avvikande värden (MARA:s stora flotta; CIFR:s antagande om tre års nyttjandeperiod).

4. SBC (Aktiebaserad ersättning) är fortsatt en betydande särskiljande faktor. HUT:s 48 500 $/BTC (engångstilldelningar till CEO/CSO) och CORZ:s 35 500 $/BTC är avvikande värden. BTDR (3 900 $) och CLSK (6 700 $) uppvisar de mest disciplinära kostnadsprofilerna.

5. Räntekostnader påverkar nu flera miners i betydande grad. WULF (145 000 $/BTC), CIFR (56 000 $/BTC) och BTDR (16 000 $/BTC) har betydande skuldsättning. HIVE (320 $/BTC) och CLSK (830 $/BTC) har minimal skuldsättning, vilket utgör en strukturell fördel.

5.2 Genomgång bolag för bolag

MARA MARA Holdings

BTC utvunna: 2 011

Total kostnad (all-in): 153 040 $/BTC

Kontantkostnad (exkl. skatt): 103 605 $/BTC

MARA behöll sin position som den största offentligt noterade minern sett till produktion under Q4, med 2 011 utvunna BTC. Bolaget avslutade december med 53,2 EH/s i energiserad hashrate (+15 % under kvartalet), men den dagliga produktionen låg i genomsnitt på cirka 21,9 BTC. Detta var lägre än under tidigare kvartal till följd av den ökande nätverkssvårigheten.

Elkostnader på 64 703 $/BTC placerade MARA i mittfältet, vilket speglar bolagets geografiska spridning och stora beroende av tredjeparts-hosting (79,4 miljoner $ av den totala elkostnaden på 130,1 miljoner $). D&A på 136 166 $/BTC var högst bland jämförbara bolag, vilket speglar den omfattande maskinparken (helårs-D&A: 772,8 miljoner $).

Den redovisade totalkostnaden blir kraftigt snedvriden på grund av en skatteintäkt på 183,4 miljoner $, som härrör från verkligt värde-justeringar av BTC-innehaven enligt ASU 2023-08. Exklusive denna icke-operativa förmån stiger totalkostnaden till 240 407 $. Under Q4 stod MARA fast vid sin HODL-strategi och avyttrade ingen BTC, samtidigt som 7 377 BTC hölls i utlåningsarrangemang via tredje part. Bolaget hade dock redan börjat mjuka upp denna strategi under Q3 2025, genom att tillåta försäljning av nyutvunnen BTC för att finansiera verksamheten. I sin 10-K-inlaga den 2 mars 2026 gick MARA ett steg längre och utökade policyn så att försäljningar kan godkännas från hela balansräkningsreserven på 53 822 BTC. Skiftet drevs delvis av ökad press på bolagets Bitcoin-baserade kreditfacilitet på 350 miljoner $, där belåningsgraden steg till omkring 87 % när BTC föll mot 68 000 $ i början av 2026. Detta markerar tydligt en avvikelse från den fulla HODL-strategi som antogs i juli 2024.

Bolaget tillkännagav även ett partnerskap med Starwood Capital för AI- och HPC-datacenter, och förvärvade en andel på 64 % i Exaion för 174,5 miljoner $ i februari 2026. Ett tecken på en accelererande diversifiering bort från renodlad mining.

IREN IREN Limited

BTC utvunna: 1 664

Total kostnad (all-in): 140 441 $/BTC

Kontantkostnad: 58 462 $/BTC

IREN uppvisade den lägsta elkostnaden per BTC på 34 325 $, drivet av fördelaktiga elavtal vid anläggningen i Childress, Texas, samt 1,8 miljoner $ i demand response-intäkter under Q4. Installerad hashrate nådde 46 EH/s med en flotteffektivitet på cirka 15 W/T.

Aktiebaserad ersättning (SBC) på 31 717 $/BTC var den näst högsta bland jämförbara bolag (SBC uppgick till 58,2 miljoner $ i Q4, en ökning med 7,3x jämfört med föregående år, drivet av optioner med ett lösenpris på 75 $ och omfattande intjäning av RSU:er). Löneskatter på aktiebaserad ersättning tillförde 6,8 miljoner $ i faktiska kontantkostnader. D&A nästan tredubblades jämfört med föregående år till 99,2 miljoner $, vilket speglar Childress-expansionen.

IREN har 3,7 miljarder $ i konvertibla skuldebrev fördelade över fem serier (2029–2033), vilket utgör den största skuldbördan i gruppen sett till nominellt värde, men låga räntekuponger (2,75–3,50 %) håller räntekostnaderna hanterbara. En kostnad på 111,8 miljoner $ kopplad till incitament för skuldkonvertering (utan kassaflödespåverkan) samt en uppskjuten skatteförmån på 182,5 miljoner $ har exkluderats från kostnadsanalysen. Intäkterna från AI Cloud Services uppgick till 17,3 miljoner $ (9 % av totala intäkter), samtidigt som GPU-utbyggnaden Horizon 1–4 (upp till 200 MW) pågår.

CLSK CleanSpark

BTC utvunna: 1 821

Total kostnad (all-in): 118 932 $/BTC

Kontantkostnad (exkl. skatt): 71 188 $/BTC

CleanSpark uppvisade exceptionell operativ disciplin. Dess SG&A på 17 848 $/BTC och SBC på 6 662 $/BTC tillhörde de lägsta bland jämförbara bolag. Allokeringsgraden på 100 % (renodlad mining, utan hosting- eller HPC-intäkter) förenklar kostnadsanalysen.

Elkostnaden på 52 463 $/BTC steg jämfört med Q2 (44 679 $), vilket återspeglar högre nätverkssvårighet. Flottans effektivitet på cirka 16 W/T förblir branschledande med en installerad kapacitet på cirka 50 EH/s. D&A på 58 381 $/BTC låg i nivå med jämförbara bolag. Räntekostnaderna var minimala (830 $/BTC), vilket speglar en balansräkning med låg skuldsättning.

Den nye VD:n Matt Schultz (som ersatte Zach Bradford i augusti 2025) har indikerat att kapaciteten kan öka till cirka 60 EH/s om marknadsförhållandena tillåter. Bolaget undersöker en diversifiering av utrustningsleverantörer bort från Bitmain. Några uttryckliga AI-/HPC-planer har inte tillkännagetts, även om ledningen har antytt att datacentertillgångar i närheten av storstadsområden kan komma att monetariseras (anläggningarna i Georgia). Kommentar: CLSK:s räkenskapsår slutar 30 september, vilket innebär att detta är deras Q1 för räkenskapsåret 2026.

RIOT Riot Platforms

BTC utvunna: 1 324

Total kostnad (all-in): 170 366 $/BTC

Kontantkostnad (exkl. skatt): 102 538 $/BTC

Riot producerade 1 324 BTC med en genomsnittlig installerad hashrate på 31,5 EH/s. Elkostnader på 49 196 $/BTC gynnades av ERCOT-krediter från demand response på 9,9 miljoner $ under Q4 (56,7 miljoner $ för helåret), vilket i betydande grad kompenserade för de bruttoförda elkostnaderna.

SG&A på 31 534 $/BTC var bland de högsta, vilket speglar företagsomkostnader och 1 GW-utbyggnaden av Corsicana. SBC på 21 586 $/BTC var förhöjd. D&A på 66 900 $/BTC speglade pågående investeringar i maskinparken. Bolaget hade 17 722 BTC den 31 december (över 1,5 miljarder $ vid periodens slutpriser).

Riot har sitt strategiska fokus på Corsicana, där 600 MW är öronmärkta för AI-arbetslaster. Även om det är en betydande långsiktig möjlighet, var intäkterna under Q4 till övervägande del fortfarande drivna av mining. Den totala kapaciteten på 1 GW gör Riot till en av de största aktörerna på en enskild anläggning i Nordamerika.

CORZ Core Scientific

BTC utvunna: 421

Total kostnad (all-in): 168 693 $/BTC

Kontantkostnad: 110 282 $/BTC

Q4 markerade en milstolpe i CORZ:s omställning mot AI/HPC. Intäkterna från samlokalisering uppgick till 31,3 miljoner $ (39 % av totalen, upp från 8,5 miljoner $ i Q4 2024). Intäkterna från egen mining föll till 42,2 miljoner $ från 79,9 miljoner $ jämfört med föregående år, då kapacitet medvetet omfördelades till HPC.

Den låga BTC-produktionen (421) blåser upp måtten per BTC. SG&A på 47 510 $/BTC och SBC på 35 506 $/BTC tillhörde de högsta. Detta speglar företagsomkostnader och kostnader kopplade till den misslyckade CoreWeave-sammanslagningen. Flotteffektiviteten på cirka 24,7 W/T ligger efter jämförbara bolag (15–18 W/T), vilket driver upp elkostnaden till 66 720 $/BTC.

Den misslyckade sammanslagningen med CoreWeave (30 oktober 2025) skapade osäkerhet. Men verksamheten fortsatte: cirka 350 MW energiserad, cirka 200 MW fakturerad, med målet att nå full kapacitet på 590 MW i början av 2027 (10,2 miljarder $ kontrakterade över 12 år). En väsentlig omräkning av de finansiella rapporterna för 2024–2025 (efter felaktig kapitalisering av tillgångar som skulle rivas i samband med omställningen till HPC) resulterade i ett byte till KPMG som revisor och i att den interna kontrollen bedömdes som otillräcklig. D&A på 17 701 $/BTC var den lägsta bland jämförbara bolag, delvis på grund av de omarbetade avskrivningarna av tillgångar.

WULF TeraWulf

BTC utvunna: 262

Total kostnad (all-in): 471 841 $/BTC

Kontantkostnad: 384 517 $/BTC

Viktig kommentar: WULF:s kostnad per BTC är inte jämförbar med renodlade miners.

Bolaget har i praktiken ställt om till en AI-/HPC-infrastrukturverksamhet, medan miningverksamheten fortsätter att minska. De 262 utvunna BTC producerades parallellt med 9,7 miljoner $ i intäkter från HPC-hyresavtal.

Intäkterna från mining under Q4 föll med 40 % jämfört med föregående kvartal och uppgick till 26,1 miljoner $. Intäkterna från HPC-hyresavtal ökade med 35 % jämfört med föregående kvartal till 9,7 miljoner $ (27 % av Q4:s totala intäkter). Intäkterna för räkenskapsåret 2025 uppgick till 168,5 miljoner $, varav HPC bidrog med 16,9 miljoner $.

Den extremt höga totalkostnaden (all-in) speglar: räntekostnader på 144 974 $/BTC (5,7 miljarder $ i total skuld: 2,5 miljarder $ i konvertibla skuldebrev + 3,2 miljarder $ i seniora säkerställda obligationer hos WULF); SG&A på 167 221 $/BTC (skalning av personalstyrka, milstolpsbaserad ersättning); samt D&A på 77 217 $/BTC (ny HPC-infrastruktur). Bolaget avslutade 2025 med 3,7 miljarder $ i kassan (upp från 274 miljoner $), vilket speglar en kraftig kapitaluppbyggnad. 522 MW kontrakterad med 12,8 miljarder $ i långsiktiga kundavtal.

CIFR Cipher Digital

BTC utvunna: 591

Total kostnad (all-in): 231 980 $/BTC

Kontantkostnad: 103 516 $/BTC

CIFR:s totalkostnad (all-in) var den näst högsta bland jämförbara bolag (exklusive WULF), och drevs av D&A på 87 768 $/BTC (antagen nyttjandeperiod på 3 år från 2024) och räntekostnader på 56 445 $/BTC.

Ränteökningen präglar CIFR:s Q4: 1,733 miljarder $ i 7,125 % seniora säkerställda obligationer emitterades i november 2025. Detta fick räntekostnaderna under Q4 att skjuta i höjden till 33,4 miljoner $ jämfört med 3,2 miljoner $ under de första nio månaderna. Elkostnaden på 41 047 $/BTC var konkurrenskraftig (Odessa PPA på cirka 2,8 ¢/kWh). SBC uppgick till 40 695 $/BTC och låg på en hög nivå. Den redovisades under ”Ersättning och förmåner” i stället för under SG&A (en ovanlig klassificering).

Betydande nedskrivningar under Q4 (45,3 miljoner $ för Odessa-miners, 96,1 miljoner $ för Black Pearl, 29,4 miljoner $ i avyttringsförlust) är exkluderade från kostnadsanalysen. Bolaget bytte namn till Cipher Mining Inc. den 20 februari 2026. På HPC-sidan positionerar 300 MW-anläggningen Barber Lake (Fortress) och avtalet med Fluidstack (stött av Google) CIFR för diversifiering, även om intäkterna ännu inte hade börjat komma in.

HUT Hut 8 Corp.

BTC utvunna: 719

Total kostnad (all-in): 160 402 $/BTC

Kontantkostnad: 50 332 $/BTC

Hut 8:s rapporterade totalkostnad framstår som konkurrenskraftig, men kräver noggrann tolkning på grund av flera engångsposter.

SBC på 48 527 $/BTC var den högsta bland jämförbara bolag, drivet av aktietilldelningar till VD/CSO i november 2025 (2,3 miljoner RSU:er och PSU:er). SBC uppgick till 39,7 miljoner $ i Q4, jämfört med 18,1 miljoner $ för hela niomånadersperioden (en faktor på 2,2x). Normaliserad SBC skulle avsevärt minska totalkostnaden.

G&A (exklusive SBC) på 7 413 $/BTC framstår som artificiellt låg till följd av en kanadensisk HST-återbetalning på 17,8 miljoner $ i december 2025. Normaliserad G&A skulle ligga närmare cirka 30 000 $/BTC. D&A på 48 621 $/BTC avser koncernnivå; miningrelaterad D&A är lägre (cirka 74 % av PP&E är miningrelaterat). Räntekostnader på 6 840 $/BTC speglade cirka 411 miljoner $ i total skuld (TZRC 15,25 %, Coinbase 9 %, Coatue-konvertibel 8 %).

BTC-produktionen ökade till 719 (från 578 i Q3), drivet av Bitmain-miners vid Vega-anläggningen (14,86 EH/s). Bolaget innehar 15 679 BTC (cirka 1,37 miljarder $). Den strukturella komplexiteten (4 segment, ABTC‑dotterbolag, interna koncernelimineringar) försvårar en tydlig kostnadsattribution. Skatteförmånen på 78,2 miljoner $ under Q4 (återföring av uppskjuten skatt) är exkluderad.

BTDR Bitdeer Technologies Group

BTC utvunna: 1 673

Total kostnad (all-in): 118 188 $/BTC

Kontantkostnad: 87 144 $/BTC

Bitdeers totalkostnad var bland de mest konkurrenskraftiga, även om detta delvis speglar IFRS‑konventioner och intäkter från flera segment (SEALMINER-försäljning 23,4 miljoner $, HPC/AI 2,3 miljoner $). Genomsnittlig elkostnad steg till 46 $/MWh (från 43 $ i Q3).

Den mest anmärkningsvärda frågan är en förändring i avskrivningspolicy under Q4: ledningen förkortade miner‑maskinernas nyttjandeperiod, vilket fick D&A i egen mining‑CoR att fördubblas jämfört med föregående kvartal (63,9 miljoner $ vs 31,2 miljoner $) trots en hashrate‑tillväxt på cirka 60 %. Bruttomarginalen för egen mining föll till 3,6 % (från 27,7 % i Q3). Detta är en redovisningseffekt, inte en försämring av den operativa verksamheten.

D&A och SBC är inkluderade i CoR (enligt IFRS‑presentation), vilket försvårar jämförelser med jämförbara bolag enligt US GAAP. Räntekostnader på 16 306 $/BTC speglar cirka 1 miljard $ i konvertibla skuldebrev och lån från närstående parter. BTDR:s egenutvecklade ASIC-strategi (SEALMINER A2 på 16,5 W/T, A3 på 9,7 W/T som nu går in i massproduktion) är en konkurrensfördel, som minskar CAPEX per TH jämfört med Bitmain.

HIVE HIVE Digital Technologies

BTC utvunna: 884

Total kostnad (all-in): 144 321 $/BTC

Kontantkostnad: 75 274 $/BTC

HIVE utvann 884 BTC under Q4 (räkenskapsmässigt Q3, som slutar 31 december), en betydande ökning som drevs fram av expansionen i Paraguay. Flotteffektiviteten förbättrades från 21 W/T till 18,5 W/T.

Elkostnaden på 65 368 $/BTC var den högsta bland jämförbara bolag (exklusive WULF), uppblåst av en planerad redovisningsförändring: HIVE aktiverade 41,3 miljoner $ i icke återbetalningsbar paraguayansk moms under PP&E, och redovisade 5,5 miljoner $ i moms på el som rörelsekostnad. Denna hantering driver upp både D&A och elkostnader jämfört med jämförbara bolag.

SG&A på 9 054 $/BTC tillhörde de lägsta. SBC på 7 501 $/BTC var måttlig (RSU-tilldelningar i oktober 2025 till 7,30 CAD). Räntekostnaderna på 320 $/BTC var de lägsta bland jämförbara bolag: HIVE har endast 13,8 miljoner $ i total skuld, vilket utgör en strukturell fördel. Den 100 MW stora anläggningen i Valenzuela togs i drift under perioden; HIVE Digital Technologies har nu 300 MW i ANDE-elavtal i Paraguay.

Bolaget står inför ett villkorat momsansvar på cirka 79,2 miljoner $ efter Skatteverkets bedömningar av Bikupa-dotterbolag (under överklagande i domstol). Utrustningsinsättningar betalade med 2 079 BTC med återköpsoptioner utgör en ovanlig kapitalförvaltningsteknik.

BITF Bitfarms

Uppdateras när Bitfarms rapporterar sina Q4-resultat

6. Utveckling och värdering av miner-aktier

Premien i värdering för AI/HPC fortsatte att öka under Q4. Miners med säkrade HPC-kontrakt handlas nu till EV/NTM‑multiplar på 12,3x, medan renodlade miners handlas till 5,9x. BTC-prisets nedgång under Q4 (-31 % från ATH) skapade dubbel motvind i form av lägre miningintäkter och ett lägre värde på bolagets BTC-reserv.

CORZ:s rabatt efter den misslyckade sammanslagningen (möjlig avveckling av hedgefondspositioner) står i kontrast till premien för WULF, CIFR och HUT. Kortpositionerna är förhöjda över sektorn (MARA på cirka 30 % av flottan i skrivande stund).

Sektorn har i grunden delats upp i ”infrastrukturbolag” (WULF, CORZ, CIFR, HUT) och ”miningbolag” (MARA, CLSK, RIOT, HIVE). Huruvida de AI-drivna värderingsmultiplarna är motiverade beror på genomförandet: alla tillkännagivna avtal kommer inte att omsättas i operativ infrastruktur, och kapitalbehoven är fortsatt betydande.

7. Utsikter för Q1 2026 och framåt

1. Återhämtning av hashpriset är beroende av BTC‑priset: vid cirka 70 000 $ för BTC och ett hashpris på cirka 30 $ är många mellangenerations-flottor vid eller under break-even. En varaktig nedgång under 70 000 $ skulle kunna utlösa större kapitulation, vilket paradoxalt nog gynnar de aktörer som överlever genom lägre svårighetsgrad och hashrate.

2. Driftsättning av nästa generations hårdvara: Bitmain S23‑serien och SEALMINER A3 (båda under 10 J/TH) väntas ta fart i stor skala under H1 2026, vilket breddar effektivitetsgapet och påskyndar cyklerna för förnyelse av maskinparken.

3. Vändpunkt för AI/HPC‑intäkter: CORZ siktar på att leverera fulla 590 MW via CoreWeave i början av 2027. Utbyggnaden av WULF:s Lake Mariner‑anläggning fortsätter. Marknaden kommer noggrant att följa om kontrakterade intäkter omvandlas till faktureringar och om marginalerna når målen på över 85 %.

4. Spridningen i skuldsättning skapar M&A‑möjligheter: miners med ren balansräkning och stark liquidity (HIVE, CLSK) kan bli förvärvare, även om CLSK dragit på sig betydande konvertibel skuld (1,15 miljarder $ till 0 %) för att finansiera sin omställning mot AI‑infrastruktur.

5. Geografiska och regulatoriska förändringar: USA fortsätter att öka sin marknadsandel. Paraguay och Etiopien är framväxande geografier för mining. Kinas tillsyn i Xinjiang kan driva hashrate utomlands. Texas SB 6 (undertecknat juni 2025) införde nya krav på stora mining‑ och datacenterbelastningar som ansluter till ERCOT, inklusive obligatorisk fjärrkopplingsfunktion.

6. Konsolidering: vi förväntar oss ytterligare M&A under 2026. Effektivitetsgapet mellan de mest effektiva flottorna (cirka 15 W/T) och eftersläpande flottor (cirka 25+ W/T) är så stort att det kan vara billigare att förvärva effektiv kapacitet än att uppgradera äldre anläggningar.

Bilaga: Metod

Nämnare: Egenutvunnen BTC under kvartalet.

Allokering: Intäkter för egen mining / Totala intäkter. Tillämpas på SG&A, D&A, SBC, räntor och skatt.

Totalkostnad per BTC = Elkostnad (efter avbrottskorrigering) + SG&A (exkl. SBC) + D&A + Nettoräntor + Inkomstskatt + SBC – allt allokerat enligt andel av miningintäkter där det är tillämpligt.

Kontantkostnad per BTC = Kostnad för intäkter (exkl. D&A) + SG&A (exkl. SBC) + Nettoräntor + Inkomstskatt – allt allokerat.

Elkostnaden redovisas netto efter avdrag för ersättning från curtailment och demand response. Exkluderar nedskrivningar, värderingsjusteringar till verkligt värde och icke‑operativa poster (t.ex. omvärderingsvinster/-förluster för BTC, förändringar i derivat till verkligt värde, kostnader för skuldkonverteringsincitament).

Värden anges i tusentals USD om inget annat anges. Bolag som rapporterar i annan valuta än USD har omräknats med genomsnittliga kvartalskurser.