Was ist Open USD (OUSD) und was bedeutet das für Stablecoins?

![]() 6 Min. Lesezeit

6 Min. Lesezeit

Zusammenfassung

Open USD (OUSD) ist ein neuer Stablecoin von Open Standard, unterstützt von mehr als 140 Partnern, darunter Visa, Mastercard, Stripe, BlackRock und Coinbase. Der Start wird für das zweite Halbjahr 2026 erwartet.

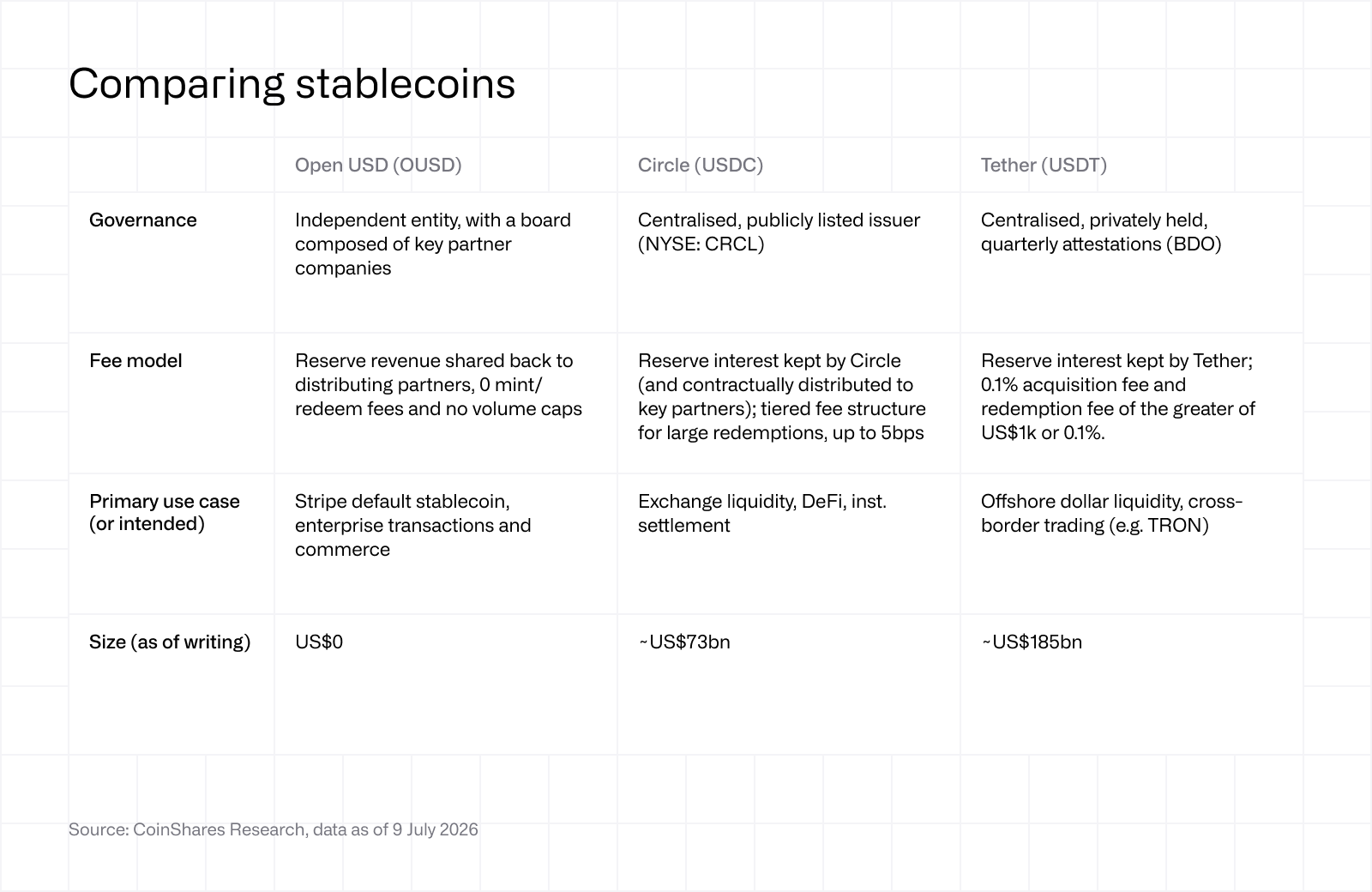

Das Modell teilt die Reserveerträge mit den Partnern, die den Stablecoin vertreiben, abzüglich einer Verwaltungsgebühr, anstatt dass der Emittent sie einbehält. Prägung und Rücknahme sind kostenlos und ohne Volumenobergrenzen.

Wichtige Details sind noch unbestätigt: die Zusammensetzung der Reserven, die Verwahrstelle, die Verwaltungsgebühr und die vollständige Liste der unterstützten Blockchains.

Circle (USDC) fiel nach der Ankündigung, und die Meinungen darüber, wie dieser Stablecoin und dieses Modell den Wettbewerbsvorteil von Circle gefährden könnten, gehen auseinander.

Einführung

Open USD ist ein neuer Stablecoin, der von Open Standard verwaltet und betrieben wird und weniger als Krypto-Produkt für Privatanleger konzipiert ist, sondern eher als gemeinsam genutzte Zahlungsinfrastruktur für große Unternehmen. Das Angebot ist einfach: Unternehmen können in großem Umfang prägen und zurückgeben, ohne Gebühren oder künstliche Volumengrenzen, und erhalten zugleich den wirtschaftlichen Nutzen aus den Reserven, die den Stablecoin decken (Partner erhalten die Reserverendite, anstatt sie vollständig dem Emittenten zu überlassen), abzüglich einer geringen Verwaltungsgebühr. Das ist der Hauptunterschied zum bestehenden Stablecoin-Modell, bei dem der Emittent die Reserveerträge einbehält (abgesehen von vertraglichen Ausschüttungen an Partner, z. B. Coinbase-Circle).

Das Designziel dabei ist, Interessenausgleich zu schaffen. Open USD versucht, die neutrale Stablecoin-Infrastruktur für Zahlungsunternehmen, Banken, Fintechs, Kryptofirmen und Händler zu werden, anstatt ein von einem einzigen Emittenten kontrollierter Stablecoin zu sein. Die Partnerliste umfasst mehr als 140 Unternehmen, darunter BlackRock, Coinbase, Mastercard, Stripe und Visa.

Bei Erfolg könnte Open USD Stablecoins noch stärker in den Mainstream-Zahlungsverkehr bringen, indem die Wirtschaftlichkeit und die Governance für die Unternehmen, die sie tatsächlich nutzen, attraktiver gestaltet werden.

Das Projekt strebt einen Start im zweiten Halbjahr 2026 an, wobei wesentliche Details noch unbestätigt sind: die Zusammensetzung der Reserven, die Verwahrstelle, die Verwaltungsgebühr und weitere Blockchains neben Solana und Tempo, die erklärt haben, dass OUSD dort von Anfang an nativ ausgegeben wird.

Im Vergleich zu den führenden Stablecoins USDT (Tether) und USDC (Circle) gibt es einige zentrale Unterschiede im Ansatz:

OUSD verändert das Stablecoin-Modell durch die gemeinsame Nutzung der Reserveerträge

Circle fiel am 30. Juni, dem Tag der Ankündigung von Open USD, um rund 17,5 %, wobei die Russell-Indexumstellung in derselben Woche wahrscheinlich zusätzlichen technischen Druck durch passive Verkäufe erzeugte. An der Oberfläche wirkt die Reaktion naheliegend: Open USD vereint ein Konsortium aus 140 Mitgliedern mit insgesamt Hunderten von Millionen Nutzern und gibt jedem von ihnen starke Anreize, den Stablecoin zu fördern. Jeder behält die Zinsen auf die Reserven, die er durch Prägung mitfinanziert.

Das wirkt zunächst aus zwei Gründen belastend:

Erstens kämpft Circle bereits darum, das USDC-Angebot gegen eine wachsende Zahl neuer Emittenten zu steigern, und OUSD hat das Potenzial, gemessen an der Distribution der größte von ihnen zu werden. Schlimmer noch: Die Marge, die Circle aktiv zu halten versucht, hängt von den Zinssätzen ab, die sich von hier aus schwer vorhersagen lassen. Die Wirtschaftlichkeit von Circle folgt weitgehend den Treasury-Renditen (und dem ausstehenden Angebot), weshalb der Umsatz im ersten Quartal von 694 Mio. USD unter den 770 Mio. USD des Vorquartals lag, obwohl das Volumen gestiegen ist.

Zweitens kauft Circle bereits Distribution, indem es Coinbase rund die Hälfte der Reserveerträge von USDC zahlt. OUSD macht aus dieser freiwilligen Kostenposition den Standard: Jeder Partner erhält die Rendite. Das könnte erheblich verändern, was die Partner von Circle glaubwürdig einfordern können.

Die Revenue-Sharing-Vereinbarung zwischen Circle und Coinbase erreicht am 18. August 2026 das Ende ihrer ersten dreijährigen Laufzeit, nur wenige Wochen nachdem Coinbase dem Open-USD-Konsortium beigetreten ist. Die Vereinbarung erlischt nicht einfach: Wenn beide Parteien ihre Verpflichtungen erfüllt haben und sich nicht auf Änderungen einigen können, verlängert sie sich automatisch um weitere drei Jahre. Das macht eine vollständige Nichtverlängerung unwahrscheinlich, verschafft Coinbase jedoch eine glaubwürdigere Verhandlungsposition. Das Unternehmen ist nun auf beiden Seiten der Debatte über die Stablecoin-Ökonomie exponiert: bei USDC durch die bestehende Ertragsbeteiligung mit Circle und bei OUSD durch ein Modell, das die Teilung der Reserveerträge zum Standard statt zur verhandelten Ausnahme macht.

Wäre Tether börsennotiert, ließe sich argumentieren, dass die Aktie auf diese Nachricht überhaupt nicht fallen würde. Die Stärke von USDT liegt in Schwellenländern und der Offshore-Dollarliquidität, wo Nutzer Dollar halten und bewegen, die das lokale Bankensystem nicht zuverlässig bereitstellen kann. Das verschafft Tether einen anderen Wettbewerbsvorteil: tiefe Liquidität, Distribution und etablierte Nutzung in Märkten, in denen regulierte westliche Stablecoins nicht unbedingt die Standardwahl sind. Das Konsortium von OUSD aus westlichen Fintechs, Banken und Zahlungsunternehmen ist auf einen anderen Zielmarkt ausgerichtet. Beide dürften zumindest kurzfristig kaum um denselben Dollar konkurrieren.

Wäre Tether börsennotiert, ließe sich argumentieren, dass die Aktie auf diese Nachricht überhaupt nicht fallen würde. Die Stärke von USDT liegt in Schwellenländern und der Offshore-Dollarliquidität, wo Nutzer Dollar halten und bewegen, die das lokale Bankensystem nicht zuverlässig bereitstellen kann. Das verschafft Tether einen anderen Wettbewerbsvorteil: tiefe Liquidität, Distribution und etablierte Nutzung in Märkten, in denen regulierte westliche Stablecoins nicht unbedingt die Standardwahl sind. Das Konsortium von OUSD aus westlichen Fintechs, Banken und Zahlungsunternehmen ist auf einen anderen Zielmarkt ausgerichtet. Beide dürften zumindest kurzfristig kaum um denselben Dollar konkurrieren.

Tether investiert zudem aktiv weiter in seine Stärken. Im Juli kündigte das Unternehmen eine strategische Investition von 20 Mio. USD in das brasilianische Unternehmen Mercado Bitcoin an und unterstützt damit Tokenisierung, Zahlungen und Kreditvergabe in ganz Lateinamerika – einer Region, in der Dollar-Stablecoins für grenzüberschreitende Abwicklung, Dollarersparnisse, Zahlungen und den Zugang zu tokenisierten Finanzprodukten nützlich sind. Tether-CEO Paolo Ardoino begrüßte OUSD mit offenen Armen und nutzte die Gelegenheit gleichzeitig für einen Seitenhieb auf Circle. Der Subtext, um Don Draper zu zitieren: Tether denkt überhaupt nicht an USDC.

Ist das wirklich schlecht für Circle?

Formulieren wir es anders. Ist diese Nachricht positiv für Circle? Sicher nicht. Aber wir wissen, dass der Markt nervös sein kann und gerade angesichts von Unsicherheit in beide Richtungen überreagiert.

Der Richtung nach ist die negative Reaktion und das dazugehörige Narrativ berechtigt. Wie erwähnt, setzt OUSD die beiden für Circle wichtigsten Faktoren direkt unter Druck: die Reservemarge und die Kosten für den Erwerb der USDC-Distribution.

Andererseits ist OUSD derzeit lediglich eine Idee; der Stablecoin ist nicht live, weist unbekannte Details auf, und selbst gelistete Partner wie Samsung haben ihre Beteiligung bestritten. Und genau hier liegt das eigentliche Argument für Circle. Stablecoins sind Netzwerkgeschäfte, und Netzwerke gewinnt man durch Liquidität und Integrationen. OUSD versucht, hier gleichzuziehen, doch USDC hat sich fast ein Jahrzehnt lang in Exchanges, DeFi-Plattformen, PSPs und inzwischen auch in der Bankverwahrung verankert. Diese Tiefe ist der Wettbewerbsvorteil, den USDC aufgebaut hat. Jeremy Allaire weist selbst darauf hin, und er liegt nicht falsch: Liquidität zieht weitere Liquidität an, insbesondere in der Kryptobranche, und etwas von Grund auf aufzubauen, ist unabhängig davon, wer man ist, schwierig.

Es gibt hierzu einen zweiten Punkt. OUSD ist das schwergewichtigste Stablecoin-Konsortium, das je zusammengestellt wurde: mehr als 140 Partner, die Kartennetzwerke, der größte Vermögensverwalter der Welt, die gesamte Händlerbasis von Stripe. Wenn eine Koalition dieser Größenordnung die Netzwerkeffekte von USDC nicht durchbrechen kann, lautet die Frage nicht mehr "wer schlägt Circle", sondern "was könnte überhaupt größer sein als das?" Ein Scheitern von OUSD beseitigt den glaubwürdigsten Herausforderer, den sich der Markt vorstellen kann, und stärkt dadurch im Umkehrschluss USDC als das voll regulierte Standardangebot. Wenn Circle den Sturm überstehen kann, könnte das Unternehmen gestärkt daraus hervorgehen: als Branchenführer mit geringerem Risiko. Und Tether, das in einem völlig anderen Markt agiert, kann dem Ganzen einfach zusehen.

GENIUS untersagt Emittenten bereits, Rendite direkt an Inhaber auszuzahlen, während in der CLARITY-Debatte diskutiert wird, ob Plattformen sie indirekt anbieten dürfen. OUSD umgeht diesen Konflikt, indem die Ökonomie eine Ebene höher verschoben wird: Die Reserveerträge fließen an die Vertriebspartner, nicht an die Endnutzer. Da direkte Rendite praktisch ausgeschlossen ist, hat sich OUSD entschieden, den Wettbewerb stattdessen über die Distribution zu führen.

Es ist wahrscheinlich, dass der Markt diese Situation weiterhin mit Unsicherheit behandelt, und neue Entwicklungen auf Seiten von OUSD könnten dies verändern – zum Besseren oder zum Schlechteren für Circle. Bis zum Start von OUSD sind die wichtigsten Punkte, die es zu beobachten gilt, wie sich das USDC-Angebot entwickelt, ob Circle seine Vertriebsökonomie anpasst und welche Hebel das Unternehmen einsetzen kann, um dem entgegenzuwirken, was viele inzwischen als existenzielle Bedrohung bezeichnen.