Hybride Finanzen – Bericht für Q1

![]() 14 Min. Lesezeit

14 Min. Lesezeit

Der erste Analysebericht über hybride Finanzen

Das Finanzsystem wird neu vernetzt. Was dabei tatsächlich geschieht, ist jedoch weitreichender und nachhaltiger: Die Infrastruktur traditioneller Capital Markets und On-Chain-Systeme konvergieren zu einem einheitlichen Finanzsystem. Öffentliche Blockchains übernehmen die Abwicklung institutioneller Vermögenswerte. Wall-Street-Vermögensverwalter emittieren Fonds auf Ethereum. Derivateplattformen, die pro Quartal Umsätze in dreistelliger Millionenhöhe generieren, laufen vollständig on-chain. Diese Konvergenz wurde durch Bitcoin angestoßen, der gezeigt hat, dass ein Blockchain-nativer Vermögenswert institutionelles Vertrauen gewinnen und gleichzeitig skalierbaren Portfolio-Nutzen liefern kann. Der nächste Schritt sind hybride Finanzen.

CoinShares definiert hybride Finanzen als Schnittmenge dreier struktureller Kräfte: Abwicklungsinfrastruktur mit realer Wirtschaftskraft; die Tokenization traditioneller Vermögenswerte einschließlich Staatsanleihen, Aktien und Rohstoffe; sowie nutzerorientierte On-Chain-Anwendungen, die reale, wiederkehrende Umsätze generieren. Dabei handelt es sich nicht um spekulative Kategorien. Sie sind messbar – und sie wachsen.

Dies ist die erste Ausgabe des CoinShares-Berichts über hybride Finanzen, der in Zusammenarbeit mit Token Terminal erstellt wurde. Sein Ziel ist es, die Diskussion von Narrativen hin zu Daten zu verlagern – also einen konsistenten Analyserahmen auf die Segmente anzuwenden, die die Konvergenz treiben, und deren Entwicklung quartalsweise zu verfolgen. Der Bericht deckt fünf empirische Segmente ab: Stablecoins, tokenisierte Fonds, tokenisierte Aktien, tokenisierte Rohstoffe und On-Chain-Unternehmen, ergänzt um eine Betrachtung der Abwicklungsebenen, die all diese Segmente tragen.

Der Zeitpunkt ist bewusst gewählt. 2026 ist das Jahr, in dem hybride Finanzen vom sichtbaren Trend zur messbaren Marktstruktur wird. Das gesamte Stablecoin-Angebot hat 297 Milliarden US-Dollar überschritten. Das verwaltete Vermögen tokenisierter Fonds ist im Jahresvergleich um 181 % gewachsen. Eine dezentrale Derivate-Exchange – Hyperliquid – hat mehr Quartalsumsatz erzielt als viele regulierte Exchanges. Die Infrastruktur ist damit nicht mehr theoretisch. Die Frage lautet nun, welche Plattformen, Emittenten und Blockchains in ihr nachhaltige Positionen aufbauen.

Dieser Bericht ist der Versuch von CoinShares und Token Terminal, diese Frage systematisch zu beantworten – Quartal für Quartal.

Ethereum dominiert die Abwicklung, Hyperliquid führt bei den Umsätzen

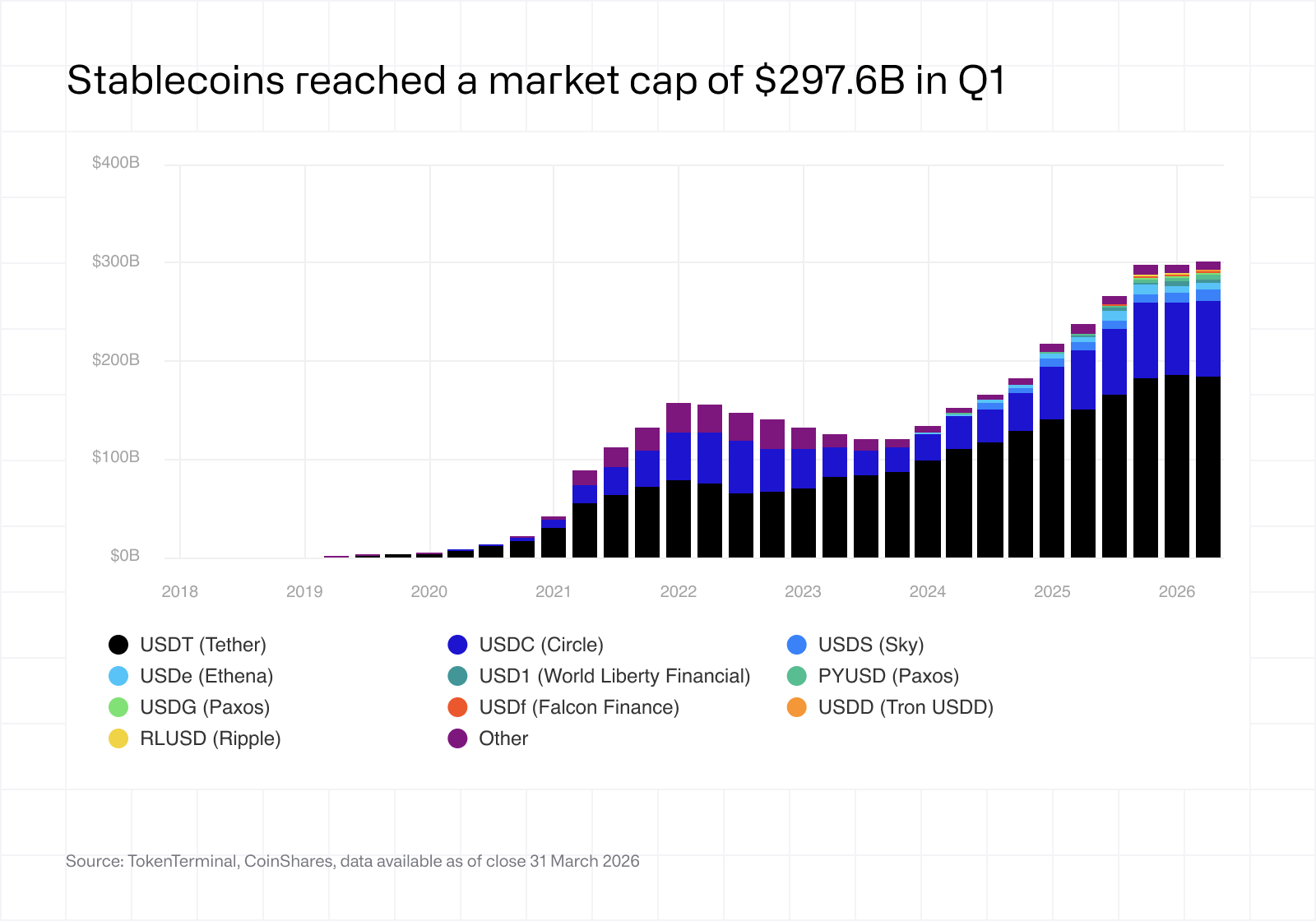

Stablecoins

Stablecoins1 stellen die Basisschicht hybrider Finanzen dar und fungieren als On-Chain-Äquivalente von Fiat-Währungen. Sie werden primär für den Handel, Zahlungen und als Sicherheiten in On-Chain-Finanzanwendungen genutzt.

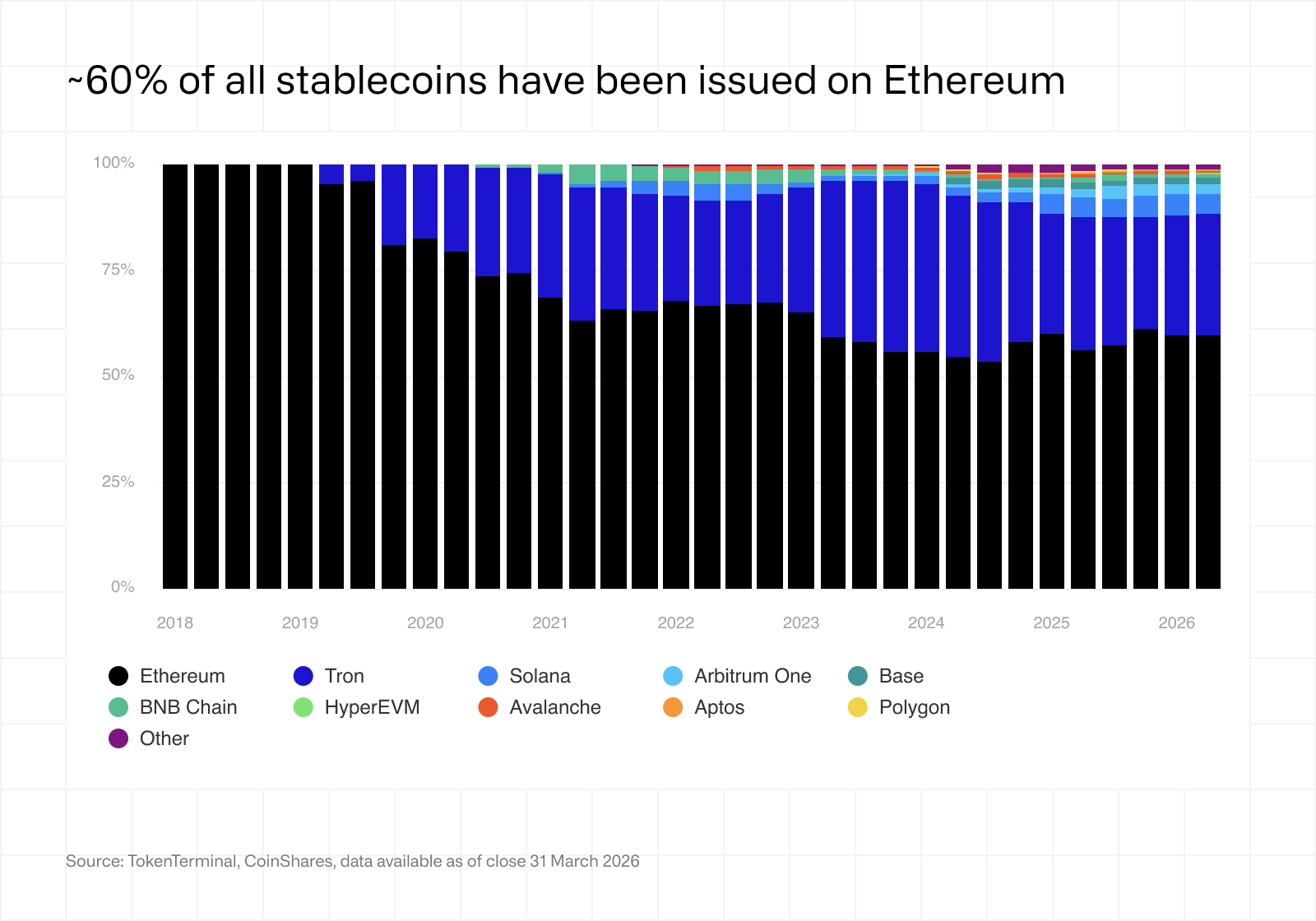

Im ersten Quartal erreichte der Stablecoin-Markt eine On-Chain-Marktkapitalisierung von 297,6 Milliarden US-Dollar und festigte damit seine Position als größtes und reifstes Segment innerhalb der hybriden Finanzwelt: ein Wachstum von 37,2 % im Jahresvergleich, jedoch nahezu unverändert gegenüber Q4 2025 (+0,2 %). Die Marktführerschaft bleibt konzentriert bei Krypto-nativen Emittenten, darunter Tether, Circle, Sky2, Ethena und Paxos. Rund 60 % aller Stablecoins werden auf Ethereum emittiert, wobei die Aktivität auf Tron, Solana, Arbitrum und Base wächst.

Tokenisierte Fonds

Tokenisierte Fonds3 erweitern die klassische Vermögensverwaltung auf die On-Chain-Umgebung und ermöglichen Anlegern den Zugang zu strukturierten Finanzprodukten mit höherer Transparenz und Composability.

Im ersten Quartal erreichten tokenisierte Fonds 9 Milliarden US-Dollar an verwaltetem Vermögen on-chain, ein Wachstum von 181,3 % im Jahresvergleich sowie +12,6 % gegenüber Q4 2025, womit diese Kategorie zu den am schnellsten wachsenden Segmenten von hybriden Finanzen gehört. Ein wesentlicher Teil dieses Wachstums wird durch tokenisierte Strategien getragen, die durch kurzlaufende US-Staatsanleihen gedeckt sind – ein klares Zeichen für die Nachfrage nach risikoarmen, zinstragenden On-Chain-Vermögenswerten. Der Markt bleibt auf wenige Anbieter konzentriert, darunter Wall-Street-Emittenten (BlackRock, Franklin Templeton usw.) sowie Krypto-native Emittenten wie Circle und Ondo. Nahezu 50 % der Emission entfallen auf Ethereum.

Tokenisierte Aktien

Tokenisierte Aktien4 stellen die Migration öffentlicher und privater Aktien auf Blockchain-Infrastruktur dar und ermöglichen Teileigentum sowie kontinuierlichen Handel. Diese Finanzinstrumente zielen darauf ab, klassisches Aktien-Engagement abzubilden und gleichzeitig Programmierbarkeit sowie globale Zugänglichkeit zu ermöglichen.

Im ersten Quartal erreichte der Markt für tokenisierte Aktien eine On-Chain-Marktkapitalisierung von 773,3 Millionen US-Dollar und bleibt damit ein noch frühes, aber schnell wachsendes Segment: Vor einem Jahr nahezu nicht existent (27,6 Mio. USD), ist die Marktkapitalisierung im Jahresvergleich um 2,697 % gestiegen, nach einem deutlichen Anstieg in Q4 2025 (504,1 Mio. USD). Das Wachstum wurde primär durch Krypto-native Emittenten wie Ondo Finance und xStocks vorangetrieben. Rund 50 % aller tokenisierten Aktien werden auf Ethereum emittiert, der Rest verteilt sich auf Solana, BNB Chain und Arbitrum – wobei Arbitrum zugleich die Abwicklungsebene ist, auf der Robinhood Tausende Aktien emittiert hat.

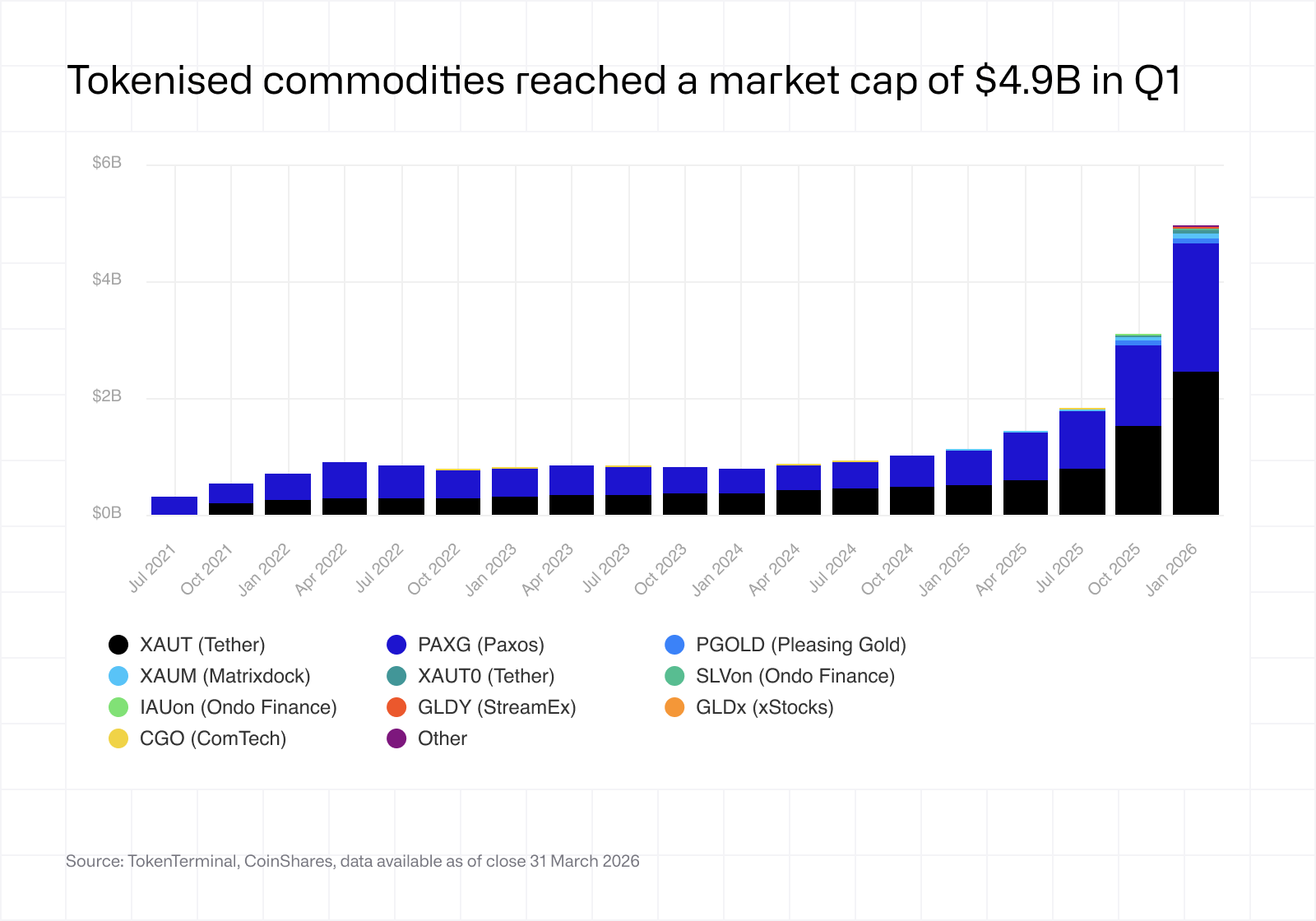

Tokenisierte Rohstoffe

Tokenisierte Rohstoffe5 bringen physische Vermögenswerte auf eine Blockchain-Infrastruktur und ermöglichen digitales Eigentum sowie globale Übertragbarkeit.

Dieses Segment wächst ebenfalls dynamisch: Im ersten Quartal erreichten tokenisierte Rohstoffe eine On-Chain-Marktkapitalisierung von 4,9 Milliarden US-Dollar, im Vergleich zu 3,1 Milliarden US-Dollar in Q4 2025 (+59,7 %), während das Segment vor einem Jahr mit 1,1 Milliarden US-Dollar noch recht unbedeutend war (+350 %). Goldgedeckte Token dominieren diese Kategorie und spiegeln die Nachfrage nach On-Chain-Engagement mit klassischen Wertaufbewahrungsmitteln wider. Das Wachstum dieser Kategorie basiert primär auf zwei Emittenten: Tether und Paxos. Sowohl XAUT (Gold-Stablecoin von Tether) als auch PAXG (Gold-Stablecoin von Paxos) verzeichnen eine steigende Nutzernachfrage, die durch den Anstieg des Goldpreises angetrieben wird.

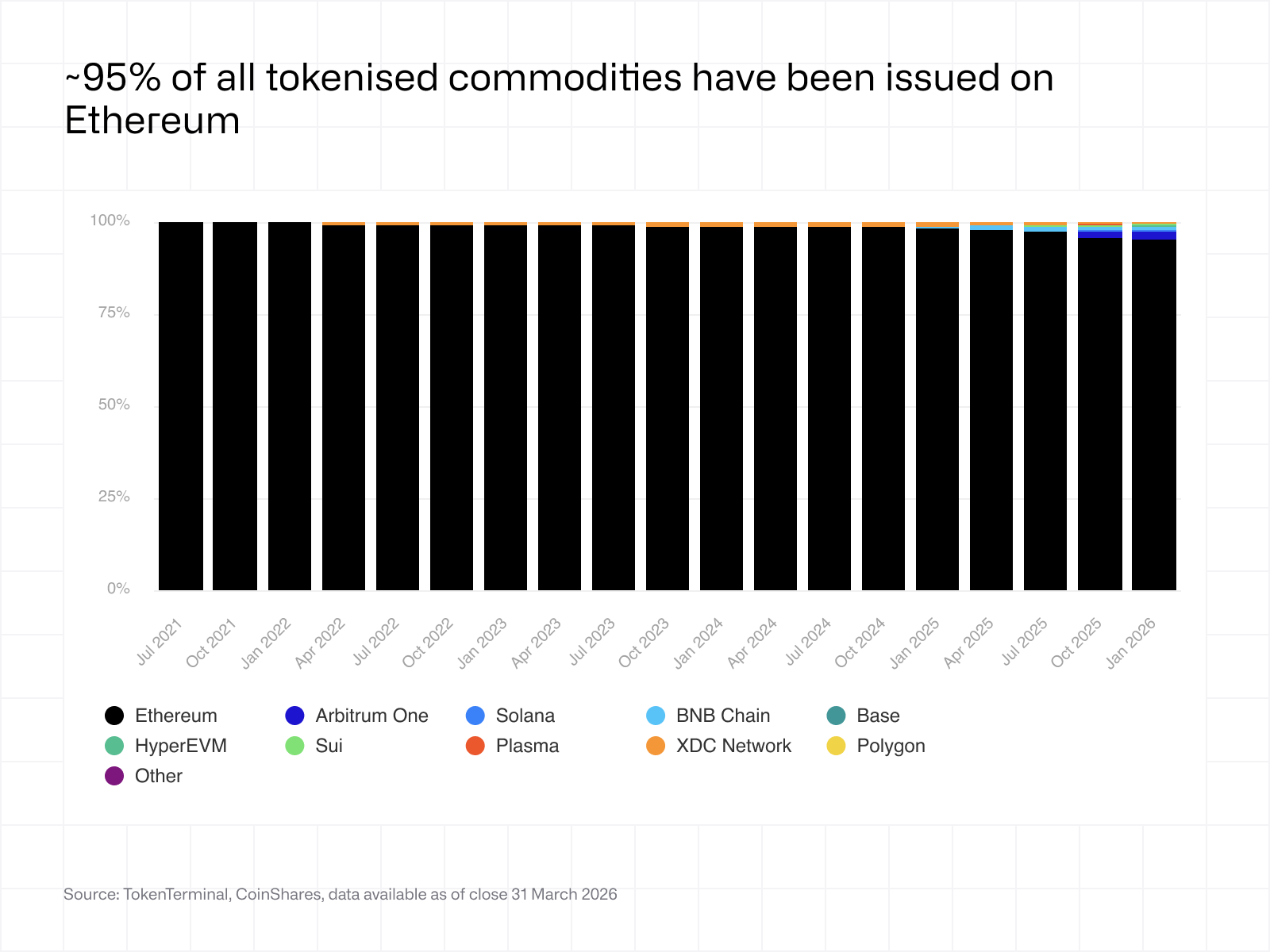

Rund 95 % aller tokenisierten Rohstoffe werden auf Ethereum emittiert, womit Ethereum die dominante Abwicklungsebene in der gesamten hybriden Finanzwelt ist.

On-Chain-Unternehmen

On-Chain-Unternehmen stellen eine neue Kategorie der Internet-Unternehmen dar, die Umsätze direkt aus Blockchain-basierter Aktivität generieren und einen Teil davon an die entsprechenden Tokeninhaber ausschütten.

Im ersten Quartal generierten führende On-Chain-Unternehmen 587,9 Millionen US-Dollar Umsatz, wobei dieser stark auf wenige Handelsplattformen und Stablecoin-Emittenten konzentriert ist, darunter Hyperliquid und Sky. Im Unterschied zu anderen Stablecoin-Emittenten wie Tether und Circle ist ein Teil des Umsatzes von Sky nativ im Protokoll und entsteht durch die Stabilitätsgebühren von Kreditnehmern für die Erstellung von USDS gegen On-Chain-Sicherheiten. Daher wird Sky auch als On-Chain-Unternehmen eingestuft. Gleichzeitig weist Sky einen signifikanten Anteil der USDS-Liquidity Off-Chain-Renditequellen zu. Dieses Modell macht Sky zu einem Übergangsfall – stärker on-chain als Tether und Circle, aber nicht vollständig.

Diese Plattformen zeigen, dass On-Chain-Unternehmen erhebliche gebührenbasierte Umsätze generieren können und damit wirtschaftlich mit klassischen Finanzdienstleistern vergleichbar sind. Dementsprechend werden On-Chain-Unternehmen zunehmend anhand etablierter Bewertungsmaßstäbe des öffentlichen Marktes wie Umsatz- und Gewinnmultiplikatoren bewertet.

Abwicklungsebenen

Allgemeine L1- und L2-Blockchains stellen die Abwicklung für große Volumina tokenisierter Vermögenswerte bereit, monetarisieren jedoch ausschließlich Transaktionsaktivität, nicht die Vermögenswerte selbst. Das Gebührenmodell ist nutzungsbasiert, was bedeutet, dass Umsätze mit Transfers und Interaktionen skalieren, nicht jedoch mit Beständen oder verwaltetem Vermögen. Daraus ergibt sich eine strukturelle Diskrepanz zwischen wirtschaftlichem Nutzwert und tatsächlichen Einnahmen.

Stablecoins machen dies besonders deutlich: Ethereum sichert ein Stablecoin-Angebot von rund 180 Milliarden US-Dollar. Bei einer Rendite von 4 % entspricht das etwa 7 Milliarden US-Dollar jährlichen Einnahmen für den Emittenten. Ethereum vereinnahmt davon nur einen kleinen Anteil über Transaktionsgebühren, da Nutzer nicht für das Halten oder Emittieren der Vermögenswerte, sondern pro Transaktion zahlen. Der Wert fällt dem Emittenten zu, während die Abwicklungsebene wirtschaftlich kaum an dem Kapital beteiligt ist, das sie absichert. Bei Hyperliquid sind die Zahlen niedriger, weil dessen Einnahmen aus Handelsaktivitäten stammen und nicht aus Abwicklungsgebühren. Dies wird im nächsten Abschnitt weiter erklärt.

Fazit

Einnahmen und wirtschaftlicher Wert werden in der Welt der hybriden Finanzen in einer klaren Reihenfolge generiert: zuerst von On-Chain-Unternehmen, danach von Vermögenswertemittenten und zuletzt von den zugrunde liegenden Chains.

On-Chain-Unternehmen wie Hyperliquid, Uniswap und Aerodrome sind heute die primären Gewinner, weil sie Umsätze aus dem Handel, aus Kreditaufnahmen und der Nutzung von Sicherheiten generieren. Je mehr reale Vermögenswerte on-chain gebracht werden, desto mehr Zugang erhalten diese Plattformen zu zinstragenden und institutionell gestützten Sicherheiten, was das Transaktionsvolumen erhöht und ihre Umsatzbasis erweitert. Diese Position dürfte sich in den nächsten 12 bis 18 Monaten weiter festigen, da sich die Nutzeraktivität zunehmend auf eine kleine Anzahl von Plattformen mit tiefer Liquidity und engen Spannen konzentriert.

Vermögenswertemittenten bilden die zweite Ebene, da sie die Vermögenswerte herausgeben, die über diese Anwendungen gehandelt, geliehen und als Sicherheiten genutzt werden. Im Stablecoin-Segment führen Tether und Circle aufgrund von Verteilung und Liquidity, während Sky und Ethena als Anbieter zinstragender Alternativen aufkommen, die Kapital anziehen könnten. Bei tokenisierten Fonds führen BlackRock, Franklin Templeton und Ondo, indem sie institutionelle Glaubwürdigkeit mit Zugang zu Treasury-Renditen kombinieren, und ihre Führungsposition dürfte bestehen bleiben, sofern neue Emittenten keine Verbesserung der Verteilung oder der wirtschaftlichen Aspekte bieten können. Bei tokenisierten Rohstoffen dominieren Tether Gold und Paxos Gold aufgrund der Nachfrage nach Gold-Engagement, und daran dürfte sich wenig ändern, da die Nachfrage weiterhin stark auf Gold konzentriert ist. Bei tokenisierten Aktien führen derzeit Ondo und xStocks, aber das Segment bleibt aufgrund seiner geringen Größe offen, und die Führungsposition kann sich schnell verschieben, wenn neue Emittenten hinzukommen und sich Liquidity entwickelt.

Chains bilden die letzte Ebene, indem sie Einnahmen aus der über ihnen liegenden Transaktionsaktivität generieren. Ethereum bleibt aufgrund seiner tiefen Liquidity und Sicherheit die dominante Abwicklungsebene, während andere Chains durch niedrigere Gebühren und höheren Durchsatz konkurrieren. Wenn sich mehr Vermögenswerte und Anwendungen auf einer bestimmten Chain konzentrieren, steigt das Transaktionsvolumen, was sich direkt in höheren Gebühreneinnahmen niederschlägt. Auf seine eigene Weise spiegelt Hyperliquid diese Beobachtung wider. In den kommenden 12 bis 18 Monaten dürften die Ergebnisse auf Chain-Ebene maßgeblich davon abhängen, inwieweit es ihnen gelingt, führende Anwendungen und Emittenten anzuziehen, da Nutzer und Transaktionen der tiefsten Liquidity folgen.

Über alle Ebenen hinweg bleibt der Mechanismus konsistent: Vermögenswerte ziehen Liquidity an, Anwendungen wandeln diese Liquidity in Umsätze um, und Chains monetarisieren die daraus entstehende Transaktionsaktivität. Die zentrale Frage ist, welche Anwendungen und Emittenten zur Standardwahl für Nutzer werden und welche Chains in der Lage sind, diese Aktivität langfristig zu halten.

Abschließende Gedanken

Hyperliquid: ein Fallbeispiel für erfolgreiche vertikale Integration

Hyperliquid erfasst Wert, indem Infrastruktur und Anwendung in einem einzigen System kombiniert werden. Die Plattform betreibt ihre eigene L1 und gleichzeitig eine dezentrale Derivate-Exchange, die den Großteil der Einnahmen generiert. Dadurch verschiebt sich die Monetarisierung von passiven Abwicklungsgebühren hin zu direkten Einnahmen auf Nutzerebene, wo die Margen am höchsten sind.

Im ersten Quartal 2026 generierte Hyperliquid 178,7 Millionen US-Dollar Umsatz, wobei etwa 96 % aus Handelsaktivitäten stammen und nur ein minimaler Anteil aus der Basisschicht kommt. Als Eigentümer der Anwendung erfasst Hyperliquid den gesamten wirtschaftlichen Wertfluss seines zentralen Anwendungsfalls, wobei die Einnahmen direkt mit der Nutzeraktivität skalieren. Dies erzeugt strategischen Druck auf allgemeine Chains. Wenn Wert weiterhin auf Anwendungsebene entsteht, könnten Chains gezwungen sein, nach oben zu rücken, indem sie eigene Anwendungen starten oder native Anwendungen integrieren, um Einnahmequellen mit höheren Margen zu erschließen. Der Kompromiss ist strukturell. Höhere Einnahmen gehen mit geringerer Neutralität einher und könnten die Art und Weise, wie Ökosysteme organisiert sind, grundlegend verändern.

1 Ein Stablecoin ist ein digitaler Vermögenswert, der darauf ausgelegt ist, einen stabilen Wert relativ zu einer Referenzeinheit (üblicherweise dem US-Dollar) zu halten. Diese Stabilität wird durch Besicherung, aktive Strategien oder Hedge-basierte Mechanismen erreicht.

2 USDS von Sky wird hier als Stablecoin betrachtet; um die Gebühren generierenden Protokollmechaniken geht es im Abschnitt zu On-Chain-Unternehmen.

3 Ein tokenisierter Fonds ist ein digitaler Vermögenswert, der gebündeltes Anlagekapital darstellt, wobei Allokationsentscheidungen durch einen festgelegten Verwalter oder eine programmierbare Strategie getroffen werden.

4 Eine tokenisierte Aktie ist ein digitaler Vermögenswert, der Eigentum an oder wirtschaftliches Engagement mit einem oder mehreren Unternehmen darstellt, umgesetzt entweder durch direkte Aktienbestände oder synthetische Mechanismen.

5 Ein tokenisierter Rohstoff ist ein digitaler Vermögenswert, der Eigentum an oder wirtschaftliches Engagement mit physischen Gütern darstellt, umgesetzt durch physische Bestände oder synthetische Mechanismen.

Veröffentlicht amApr 23rd, 2026