Hyperliquid: Einführung und 5-Jahres-Bewertungsrahmen

![]() 41 Min. Lesezeit

41 Min. Lesezeit

- Ethereum

- Altcoins

1. Kurzer Überblick

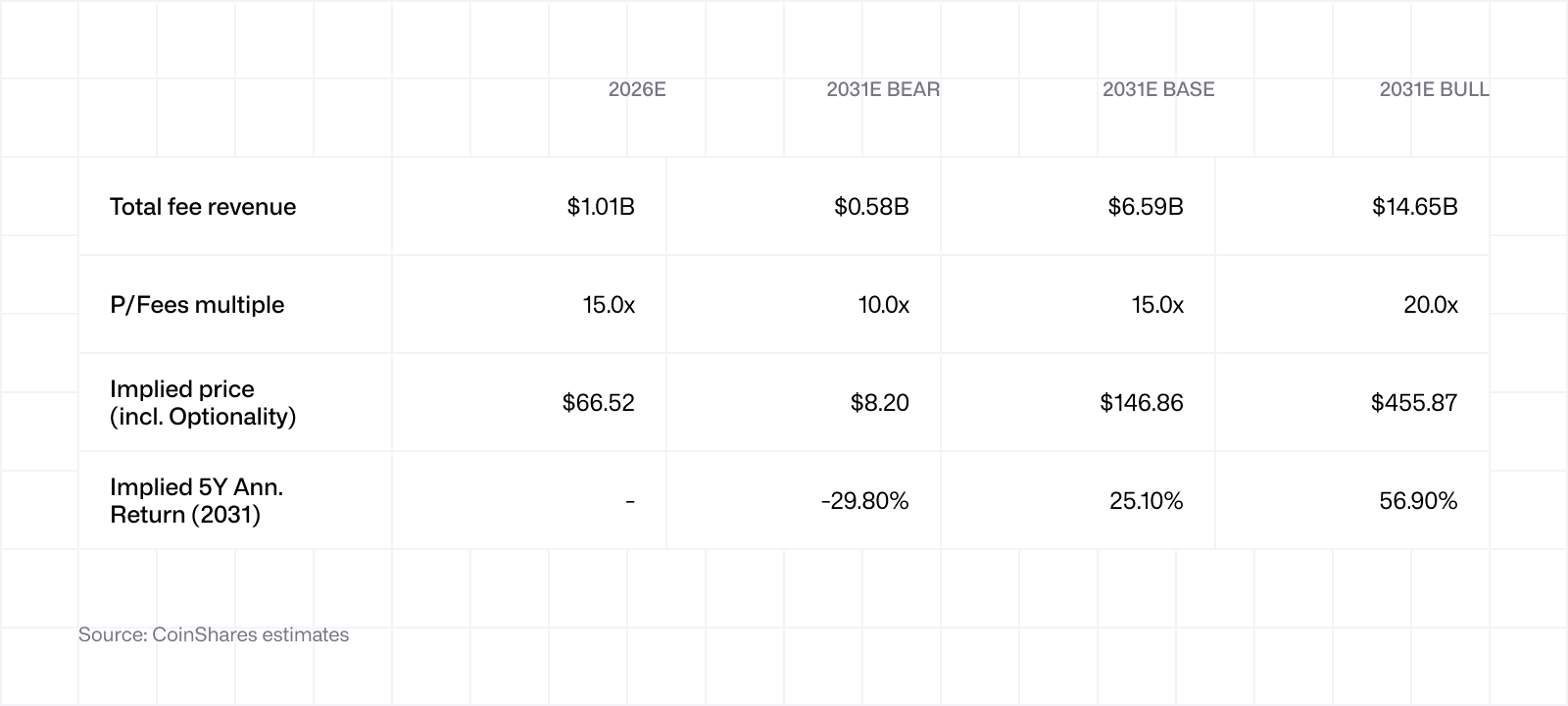

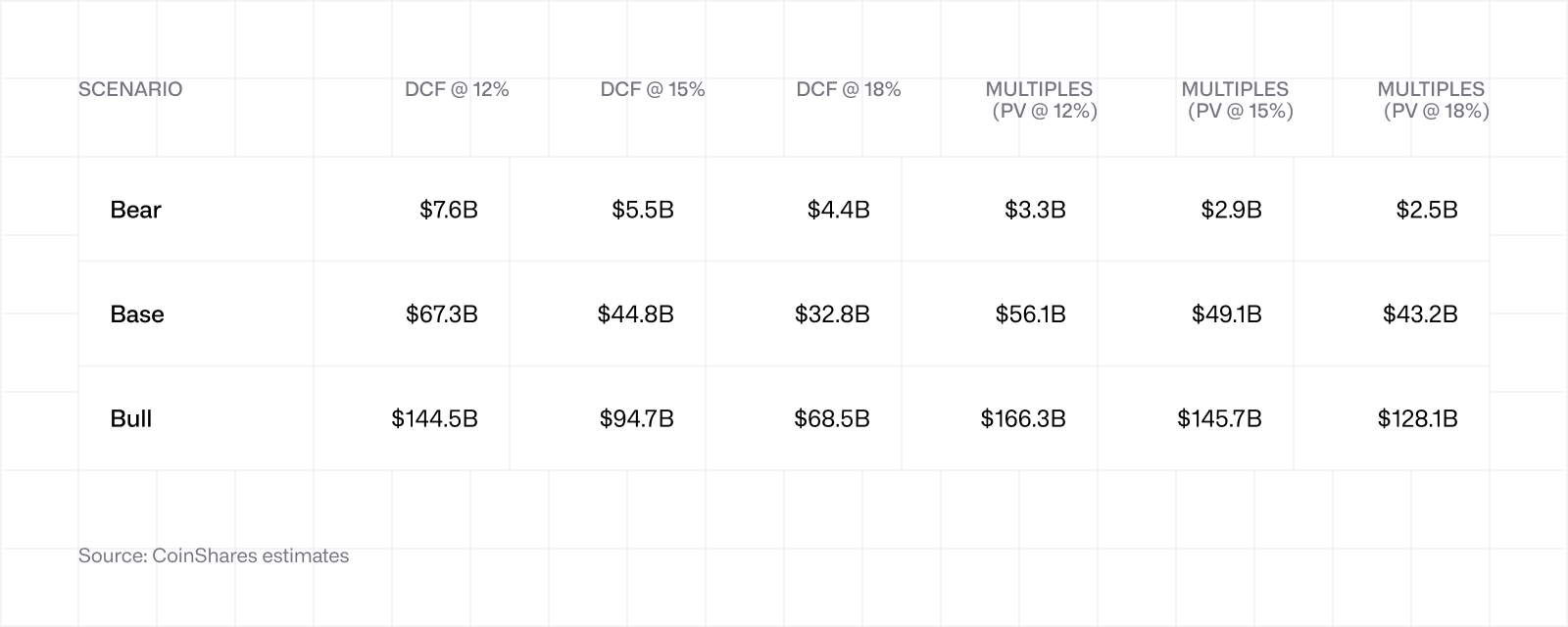

Wir bewerten HYPE auf der Basis eines P/Fees-Multiple(Preis-Gebühren-Verhältnis)-Frameworks, der über einen Zeitraum von fünf Jahren auf sieben Einnahmequellen angewandt und auf Bear-, Base- sowie Bull-Szenarien projiziert wird. Die auffälligsten Outputs sind folgende:

Bear: impliziter Kurs bis 2031: ~8 USD, was einer annualisierten Rendite von –30 % gegenüber dem aktuellen Spotpreis entspricht.

Base: impliziter Kurs bis 2031: ~147 $, was einer annualisierten Rendite von +25 % entspricht.

Bull: impliziter Kurs bis 2031: ~456 $, was einer annualisierten Rendite von +57 % entspricht.

HYPE ist einer von wenigen Krypto-Vermögenswerten, bei denen sich die Netzwerknutzung fast unmittelbar auf die Nachfrage nach dem zugrundeliegenden Token überträgt. 99 % der Handelsgebühren des zugrundeliegenden Protokolls fließen in einen Assistance Fund, der HYPE auf dem freien Markt täglich wieder zurückkauft. Bis heute wurden schätzungsweise 44,4 Millionen HYPE erworben, mit einem Gegenwert von ca. 2,2 Milliarden USD zum gegenwärtigen Kurs. Der Mechanismus funktioniert ganz ähnlich wie ein Aktienrückkauf eines Unternehmens, mit dem Unterschied, dass die Ausführung transparent, auf der Blockchain und in einem Umfang geschieht, der mit der Plattformaktivität skaliert, statt im Ermessen des Unternehmens zu liegen. Nur wenige vergleichbare Vermögenswerte im Kryptobereich erzielen unmittelbar einen so hohen Wert für die Inhaber.

Die Methodik in diesem Bericht basiert auf der Anwendung eines P/Fees-Multiple auf die prognostizierten Einnahmen aus den Bereichen Perpetual Futures, Spothandel, HIP-1-Auktionen, tokenisierte HIP-3-Perpetuals, HIP-4-Ergebnismärkte, HyperEVM sowie den Erträgen aus den AQAv2-USDC-Reserven (keine Sorge, falls Ihnen diese Begriffe noch nichts sagen – sie werden im weiteren Verlauf erläutert).

Die Multiples orientieren sich am tatsächlichen Handelsverlauf von HYPE. Auf Basis der umlaufenden P/Fees-Multiples lag HYPE in den vergangenen zwölf Monaten zwischen etwa 7x und 25x, bei einem Durchschnitt von rund 12x. Für die drei Szenarien werden Multiples von 10x (Bear), 15x (Base) und 20x (Bull) angesetzt. Für keines von ihnen ist eine Ausweitung der Multiples gegenüber dem aktuellen Niveau nötig.

2. Was ist Hyperliquid?

Hyperliquid ist – in den Worten der Gründerstiftung – „the blockchain to house all finance“; auf Deutsch: „die Blockchain für sämtliche Finanzanwendungen“ . Praktischer formuliert handelt es sich um eine High-Performance-Layer-1-Blockchain, die speziell um eine On-Chain-Exchange für Perpetual-Kontrakte aufgebaut wurde. Nutzer können über vollständig on-chain geführte Order Books eine Vielzahl von Vermögenswerten handeln, darunter Krypto, reale Vermögenswerte, Pre-IPO-Aktien und seit Kurzem auch Prognosemärkte.

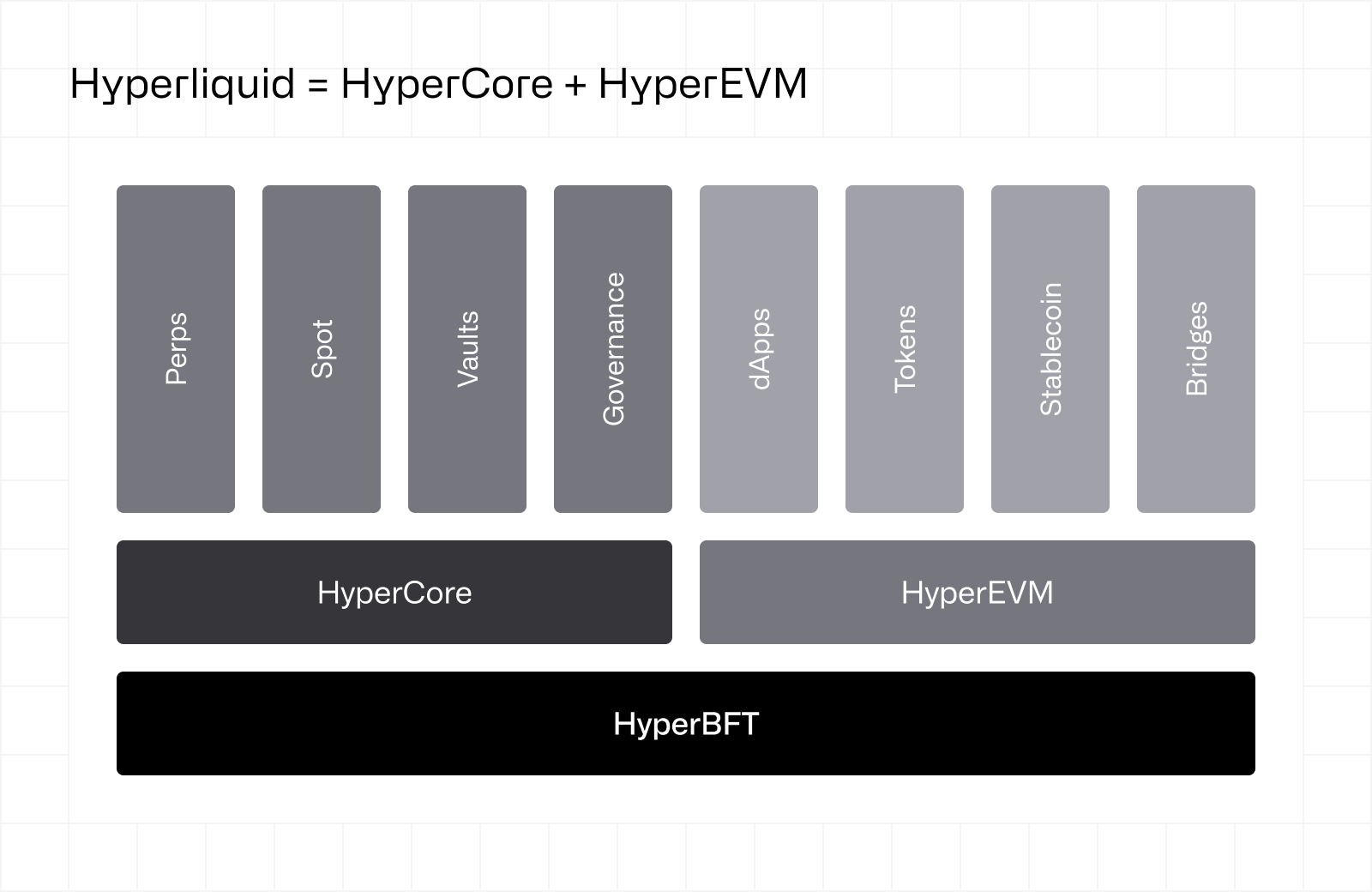

Die oben dargestellte Grafik bietet einen High-Level-Überblick über die Architektur von Hyperliquid.

Die oben dargestellte Grafik bietet einen High-Level-Überblick über die Architektur von Hyperliquid.

HyperBFT ist der Konsensmechanismus, der die Blockchain stützt. BFT steht für Byzantine Fault Tolerance und bedeutet, dass das Netzwerk auch dann weiter in Betrieb bleiben kann, wenn einzelne Validatoren ausfallen oder sich böswillig verhalten.

HyperBFT bildet den Abschluss der Chain und legt die Reihenfolge sämtlicher Transaktionen fest. Es wird durch ein Validatoren-Set abgesichert, das hierfür Prämien (rund 2,1 % APY) erhält.

Darauf aufbauend existieren zwei Ausführungsumwelten: HyperCore und HyperEVM.

HyperCore beherbergt das Vorzeigeprodukt, die Exchange für Perpetual-Kontrakte. Jede einzelne Order, Stornierung, jeder Handel und jede Liquidation findet hier transparent statt und wird innerhalb von weniger als einer Sekunde finalisiert. Sie unterstützt bis zu 200.000 Orders pro Sekunde und bietet damit eine Performance, die mit zentralisierten Exchanges vergleichbar ist, jedoch vollständig on-chain erfolgt. HyperCore umfasst: Perpetuals, Spotmärkte, Vaults zur Allokation in Handelsstrategien sowie die Governance-Module zur Festlegung von Gebührenparametern und HIPs (Hyperliquid Improvement Proposals).

HyperEVM bildet die allgemeine Smart-Contract-Schicht. EVM steht für Ethereum Virtual Machine und bedeutet, dass HyperEVM für Ethereum geschriebenen Code interpretieren kann. Entwickler, die mit Ethereum-Tools wie Foundry oder Hardhat vertraut sind, können die Verträge leicht einsetzen, was die Hürde für das Bauen auf Hyperliquid heruntersetzt. HyperEVM ist keine separate Blockchain. Sie wird durch denselben HyperBFT-Konsens abgesichert wie HyperCore. Hier befindet sich das breitere Ökosystem: dApps wie Lending-Protokolle, über HIP-1-Auktionen emittierte Token und Bridges, die Hyperliquid mit anderen Blockchains verbinden.

Seit der Mainnet-Auflegung im Jahr 2023 hat sich Hyperliquid stark weiterentwickelt und eine Reihe bedeutender Schritte vollzogen, die maßgeblich zu ihrer heutigen Stellung als führende Plattform beigetragen haben:

2023: Start des Mainnets mit der Perpetual-Kontrakte-DEX, dem Vorzeigeprodukt und wesentlichem Treiber der anfänglichen Nutzung.

2024: Live-Schaltung der HIP-1-Ticker-Auktionen, die die Notierung von Token auf den Spotmärkten von Hyperliquid über ein wettbewerbsfähiges Auktionsverfahren ermöglichen.

Februar 2025: Start von HyperEVM, wodurch die Plattform für allgemeine Smart-Contract-Entwicklung und das breitere DeFi-Ökosystem geöffnet wurde.

Oktober 2025: Mit HIP-3 werden von Entwicklern bereitgestellte Perpetuals eingeführt. Dadurch kann jeder Nutzer eigene Perpetual-Contract-Märkte (Aktien, Rohstoffe, Devisen, Indizes) starten, sofern 500.000 HYPE gestakt werden.

Mai 2026: Live-Schaltung der HIP-4-Ergebnismärkte (Prognosemärkte), die vollständig on-chain betriebene Prognosemärkte auf die Plattform bringen. Live, aber noch in einem frühen Entwicklungsstadium.

Hyperliquid konnte aufgrund einer positiven Nutzererfahrung eine starke Traktion aufbauen: enge Spreads und niedrige Gebühren, hohe Liquidity, Transparenz und, was am wichtigsten ist, Zugang zu einer breiten Palette von Märkten mit unterschiedlich starken Hebelwirkungen. Sie hat sich zu einem wichtigen Ort für Hedging im großen Maßstab, richtungsweisenden Handel und alles dazwischen entwickelt.

1,20 Millionen Lifetime-Nutzer

mehr als 4,33 Bill. USD Lifetime-Volumen

mehr als 1,1 Mrd. USD kumulierter Umsatz

3. Token-Ökonomie & der Wertschöpfungsanschwung

Im Kryptosektor kommt es häufig vor, dass ein Protokoll ein hervorragendes Produkt mit echtem Nutzen für seine Anwender und eventuell sogar Einnahmen in enormer Höhe ist. Gleichzeitig besteht jedoch oft nur eine schwache Verbindung zwischen der zugrundeliegenden Wirtschaftlichkeit der Anwendung oder des Protokolls und dem repräsentierenden Token.

Für Hyperliquid wurde ein neuartiges Umsatzkonzept eingeführt. Über den Mechanismus des Assistance Fund (AF) werden rund 99 % der auf der Plattform generierten Gebühren genutzt, um HYPE auf dem freien Markt zurückzukaufen. Wie bereits erwähnt, wurden bislang etwa 44,4 Mio. Token zurückgekauft, deren aktueller Wert bei mehr als 2 Milliarden USD liegt.

Im Unterschied zu einem direkten Burn (bspw. bei Ethereum) platziert der Assistance Fund Limit-Orders unterhalb des aktuellen Marktpreises. Hierfür wird USDC eingesetzt, um auf den Token zu bieten. Die gekauften HYPE werden anschließend an eine niemals zugängliche Null-Adresse gesendet (dies wurde im Dezember 2025 in einer Abstimmung von 85 % der Validatoren formal als Burn anerkannt). So entsteht ein Doppeleffekt: Die Umlaufmenge wird verringert und gleichzeitig wird eine tatsächliche Kursunterstützung zu jedem Zeitpunkt geschaffen. Zum Vergleich: Der Ethereum-Burn EIP-1559 reduziert zwar das Angebot, erzeugt jedoch keine entsprechende Nachfrage. Bei Hyperliquid passiert beides. Zur Klarstellung: Dieser Vergleich bezieht sich auf die speziellen Wertabschöpfungsmechanismen. Ethereum verfügt über weitere Nachfragefaktoren; der Punkt ist hier, dass ein Burn selbst keine Kaufkomponente beinhaltet, während dies bei Hyperliquid der Fall ist.

Darin liegt die große Besonderheit von HYPE. Langfristig sollte sich der Token ähnlich entwickeln wie das zugrundeliegende Geschäft, sodass er wie klassisches Eigenkapital bewertet werden kann – etwas, das bei den meisten Krypto-Vermögenswerten nicht möglich ist. Steigen die Umsätze, steigen auch die Rückkäufe. Dadurch entsteht sowohl direkter Druck auf die Umlaufmenge als auch eine permanente Nachfrage, die den Token grundlegend stützt. Aus unserer Sicht hat dieser einzigartige Mechanismus HYPE wohlverdient in den Fokus gerückt.

Handelsgebühren sind jedoch nicht die einzige Quelle der Wertakkumulation für Inhaber von HYPE-Token. Erst kürzlich wurde das „Aligned Quote Assets“(AQA)-Modell formalisiert, das einen Teil der Erträge, die auf den bei Hyperliquid gehaltenen USDC-Reserven erwirtschaftet werden (Repos oder kurzfristige Staatsanleihen), in den Assistance Fund zurück.

Wenn Nutzer USDC einzahlen, um Perpetuals auf Hyperliquid zu handeln, dienen diese USDC als Sicherheit für offene Positionen. Da sich derzeit rund 5 Milliarden USD in USDC auf der Plattform befinden, erzielen diese Reserven eine relevante Rendite (bei aktuellen Raten von 3,5–4 %). Ein Anteil dieser Erträge (90 %) fließt in den Assistance Fund und wird dort über den oben beschriebenen Mechanismus in HYPE-Rückkäufe umgewandelt.

USDH, ein von Native Markets ausgegebener Stablecoin, war bei der Einführung des Modells im September 2025 der ursprüngliche AQA-Bereitsteller. Es erreichte jedoch keine nennenswerte Anwendung. Bis Mai 2026 stagnierte das USDH-Angebot bei etwa 100 Millionen USD, während die USDC-Bestände auf Hyperliquid auf über 5 Milliarden USD angewachsen waren. Inzwischen hat Coinbase die Rolle des offiziellen AQA-Treasury-Deployers für USDC übernommen, während USDH schrittweise eingestellt wird.

Bei den aktuellen Raten trägt die AQA-Ebene jährlich etwa 140 bis 160 Mio. USD zum Rückkauf bei. Diese Umsatzposition hängt sowohl von Zinssätzen als auch vom noch ausstehenden USDC-Angebot auf Hyperliquid ab – beide Faktoren werden im weiteren Verlauf detailliert modelliert.

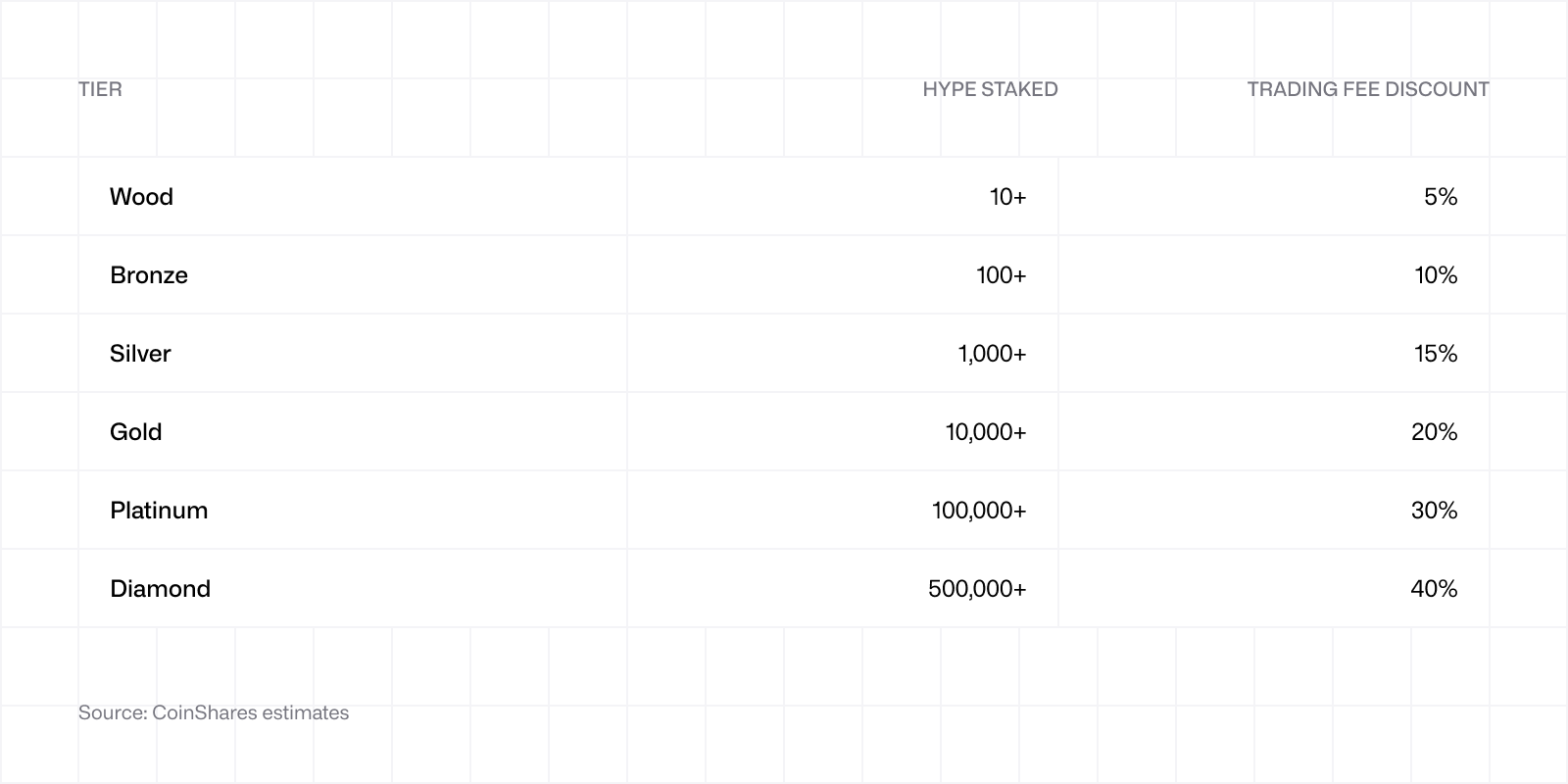

Ein letzter Mechanismus, der die Angebotsseite beeinflusst, sind die Staking-Stufen. Nutzer, die HYPE auf der Plattform staken, können abhängig von ihrem gestakten Betrag Handelsrabatte zwischen 5 % auf der niedrigsten Stufe und 40 % auf der höchsten Stufe erhalten.

Dieser Mechanismus sorgt für eine inhärente Interessensharmonisierung. Die Händler, die die höchsten Gebühren auf der Plattform generieren, haben zugleich den größten Anreiz, größere Mengen HYPE zu staken, was dem handelbaren Anteil Bestand entzieht. Zusätzlich zu den Handelsgebühren erhalten Staker rund 2,1 % APY in Form von HYPE-Belohnungen. Im Gegensatz zum AF-Burn sind gestakte HYPE wieder abrufbar (vorbehaltlich einer 7-tägigen Unstaking-Periode). Durch das Staking werden Token also technisch nicht aus dem Umlauf entfernt; dennoch reduziert sich das handelbare Angebot, wodurch die Preisempfindlichkeit gegenüber zusätzlichen Käufen steigt.

Dieser Mechanismus sorgt für eine inhärente Interessensharmonisierung. Die Händler, die die höchsten Gebühren auf der Plattform generieren, haben zugleich den größten Anreiz, größere Mengen HYPE zu staken, was dem handelbaren Anteil Bestand entzieht. Zusätzlich zu den Handelsgebühren erhalten Staker rund 2,1 % APY in Form von HYPE-Belohnungen. Im Gegensatz zum AF-Burn sind gestakte HYPE wieder abrufbar (vorbehaltlich einer 7-tägigen Unstaking-Periode). Durch das Staking werden Token also technisch nicht aus dem Umlauf entfernt; dennoch reduziert sich das handelbare Angebot, wodurch die Preisempfindlichkeit gegenüber zusätzlichen Käufen steigt.

Betrachtet man auch die andere Seite des Angebots, ergibt sich folgende Tokenomic(dt. „Token-Ökonomie“)-Struktur:

Gesamtangebot: 1.000.000.000 HYPE (1 Milliarde, festgelegt)

Zukünftige Emissionen und Community-Belohnungen: 388,88 Mio. (38,8 %)

Reserviert für zukünftige Community-Anreize

Ursprünglicher Genesis-Airdrop: 310 Mio. Token (31 %)

Vollständig freigegeben

Aktuelle und zukünftige zentrale Kontributoren: 238 Mio. Token (23,8 %)

Team-Allokation, einjähriger Cliff nach dem Token Generation Event (TGE), anschließend Vesting-Periode bis 2027–2028, teilweise darüber hinaus

Budget der Hyper Foundation: 60 Mio. Token (6 %)

Vollständig freigegeben

Community-Zuwendungen: 3 Mio. Token (0,3 %)

Vollständig freigegeben

HIP-2 (eine geringe Zuteilung, die an den HIP-2-Spot-AMM-Mechanismus gebunden ist): 120.000 Token (0,012 %)

Vollständig freigegeben

Eine weitere Seltenheit im Kryptosektor besteht darin, dass keinerlei Zuteilungen an VC, private Anleger, zentralisierte Exchanges oder Market Maker erfolgten. Dies ist nicht nur aus narrativer Sicht bemerkenswert, sondern sorgte auch für eine faire Token-Einführung: Frühe Nutzer der Plattform wurden belohnt und eine natürliche Preisfindung wurde ermöglicht. Auch aus analytischer Sicht ist dies relevant. Da es weder VC- noch private Investoren oder Exchange-Notierungen gibt, stellt die Team-Allokation, die im weiteren Verlauf des Artikels beschrieben wird, das einzige Insider-Angebot dar, das an den Markt gehen könnte.

Die Team-Allokation, deren Vesting nach dem einjährigen Cliff, der auf den TGE folgte, begann, ist die offensichtlichste Quelle eines Angebotsüberhangs. Auf dem Papier hätten über einen Zeitraum von 24 Monaten monatlich rund 9,9 Millionen HYPE durch lineares Vesting in Umlauf gelangen sollen. Tatsächlich fielen die tatsächlichen Zuteilungen an Teammitglieder wesentlich geringer aus als nach dem offiziellen Plan erwartet:

Dezember 2025: 1,75 Mio. HYPE

Januar 2026: 1,2 Mio. HYPE

Februar 2026: 140.000 HYPE

März 2026: 173.000 HYPE

April 2026: 333.000 HYPE

Zwar gibt der Vesting-Vertrag die geplanten Mengen frei, das Team entschied sich jedoch immer wieder dafür, den Großteil der technisch verfügbaren Token erneut zu staken, zu halten oder anderweitig nicht zu verteilen. Mitgründer Iliensinc bestätigte Ende Dezember, dass das Team einen Rhythmus nach dem Prinzip „jeden 6. des Monats, wenn überhaupt“ formalisiert habe. Die stillschweigende Warnung dabei: Die Höhe der Ausschüttungen ist eine Ermessensentscheidung und erfolgt nicht automatisch.

In Verbindung mit dem Burn-Mechanismus auf der Nachfrageseite führt dies dazu, dass es sich bei HYPE seit Ablauf der Cliff-Periode durchgehend um einen netto-deflationären Vermögenswert handelt. Der Markt hatte im Vorfeld des Team-Cliffs einen erheblichen Angebotsüberhang eingepreist. Die bisherigen Daten deuten darauf hin, dass dieser Überhang deutlich geringer ausfällt als ursprünglich erwartet.

Dies beseitigt zukünftige Risiken nicht. Der noch nicht freigeschaltete Teil der Team-Allokation stellt weiterhin einen relevanten Anteil des Gesamtangebots dar, und Verhaltensweisen können sich ändern. Das anfängliche Signal deutet allerdings darauf hin, dass die Anreize eher auf langfristige Wertschöpfung als auf kurzfristige Ausschüttungen ausgerichtet sind.

Für den Fünfjahres-Rahmen nehmen wir an, dass der vertraglich festgelegte Vesting-Plan vollständig umgesetzt wird. Das resultierende Umlaufangebot liegt im Bear-, Base- und Bull-Case jeweils bei 707 Millionen HYPE. Darin sind zwei bewusste Entscheidungen enthalten: Erstens wird dem Modell kein Vorteil daraus zugerechnet, dass das Team bisher weniger Token ausgeschüttet hat, als planmäßig möglich gewesen wäre. Das jüngste Muster ist ermutigend, aber nicht garantiert, und es für die Zukunft als anhaltende Zurückhaltung zu modellieren, würde bedeuten, ein bestimmtes Verhalten zu unterstellen, das bislang noch nicht über einen vollständigen Zyklus hinweg getestet wurde. Zweitens scheiden HYPE nicht durch Rückkauf aus dem Umlaufangebot aus. Wie in Abschnitt 6 erläutert, wird der Rückkaufeffekt im Multiple selbst abgebildet. Eine zusätzliche Reduktion des Angebots würde denselben Wertschöpfungsmechanismus doppelt erfassen. Dies erscheint uns als die richtige Wahl. Wenn überhaupt, ist der Ansatz konservativ: Sollte die endgültige Umlaufmenge unter 707 Mio. liegen, wären unsere implizierten Preise bei gleichbleibender Marktkapitalisierung höher. Das bedeutet, dass unsere Szenarien das Aufwärtspotenzial wahrscheinlich eher untertreiben als übertreiben.

Nachdem nun geklärt ist, wie Wert dem Token zufließt und wie sich das Umlaufangebot entwickelt, richten wir den Fokus auf die Größe des Marktes, in dem Hyperliquid operiert.

4. Marktgröße und Wettbewerbsumfeld

Hyperliquid ist in erster Linie im hart umkämpften Perpetual-Markt tätig. Laut dem CoinGecko Annual Crypto Report 2025 belief sich das Handelsvolumen von Perpetuals auf beeindruckende 92,9 Bill. USD. Davon entfielen 6,7 Bill. USD auf dezentrale Börsen (+346 % gegenüber dem Vorjahr), ein Allzeithoch und deutlicher Hinweis darauf, dass die Kategorie On-Chain-Perpetuals sich in der dynamischsten Phase ihres Wachstums befindet. Zwar gibt es Nutzergruppen, die ausschließlich auf ersteren handeln würden. Für die Mehrheit besteht jedoch die Möglichkeit, zwischen beiden Modellen zu wählen. Entsprechend kann gesagt werden, dass Hyperliquid nicht nur mit dezentralen Plattformen (dYdX, Drift, Jupiter, Aster, Phoenix usw.) konkurriert, sondern ebenso mit den großen zentralisierten Giganten wie Binance, Bybit und OKX.

Während die Modellierung des gesamten Marktwachstums wichtig ist und in unserem Modell berücksichtigt wird, ist es ebenso entscheidend zu analysieren, welchen Marktanteil Hyperliquid in der Vergangenheit gewinnen konnte und wie sich dieser künftig entwickeln könnte.

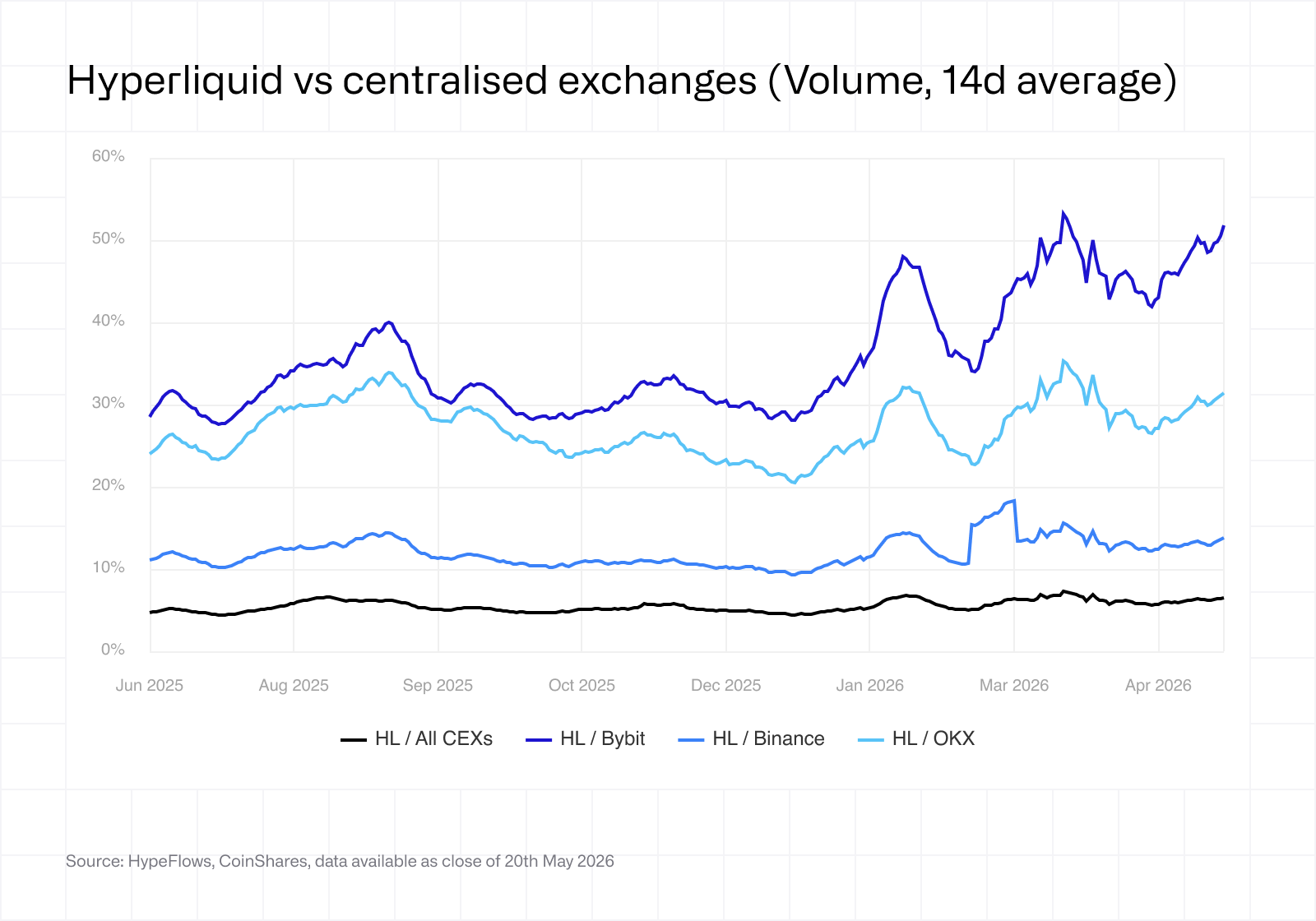

Vor einem Jahr entsprach das Handelsvolumen von Hyperliquid etwa 5 % des gesamten Volumens aller zentralisierten Exchanges zusammen. Heute liegt dieser Wert bei ungefähr 6–7 %. In absoluten Zahlen wirkt der Anstieg moderat, aber man darf nicht vergessen, dass Hyperliquid erst 2023 bei null gestartet ist (noch frühere Daten lassen sich nicht anzeigen). Hyperliquid gewinnt kontinuierlich Anteile in einem Markt, der von Handelsplätzen dominiert wird, die seit nahezu einem Jahrzehnt operieren und über deutlich größere Ressourcen verfügen.

Vor einem Jahr entsprach das Handelsvolumen von Hyperliquid etwa 5 % des gesamten Volumens aller zentralisierten Exchanges zusammen. Heute liegt dieser Wert bei ungefähr 6–7 %. In absoluten Zahlen wirkt der Anstieg moderat, aber man darf nicht vergessen, dass Hyperliquid erst 2023 bei null gestartet ist (noch frühere Daten lassen sich nicht anzeigen). Hyperliquid gewinnt kontinuierlich Anteile in einem Markt, der von Handelsplätzen dominiert wird, die seit nahezu einem Jahrzehnt operieren und über deutlich größere Ressourcen verfügen.

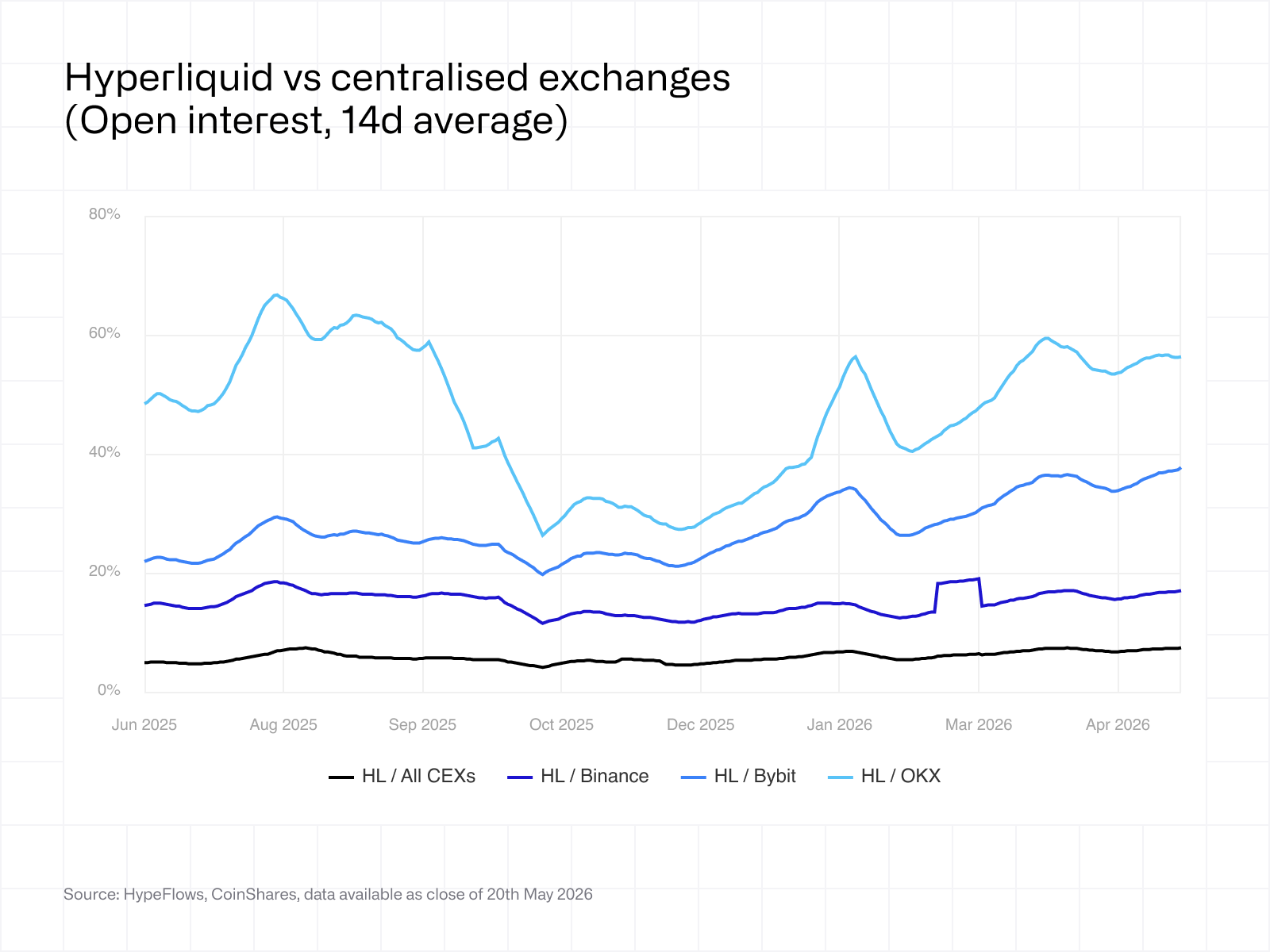

Noch deutlicher wird dieses Bild im direkten Vergleich mit einzelnen CEXs. Gegenüber Bybit stieg das Handelsvolumen von Hyperliquid innerhalb von zwölf Monaten von rund 30 % auf über 50 %. Gegenüber OKX erhöhte sich das Volumen von etwa 25 % auf rund 31 %, die offenen Positionen stiegen von ungefähr 45 % auf rund 57 %. Binance erwies sich bislang als die widerstandsfähigste der drei genannten Plattformen. Dennoch konnte Hyperliquid auch hier hinzugewinnen.

Wichtig ist außerdem das Umfeld, in dem diese Entwicklung stattfand. Die Kryptomärkte zeigten sich über weite Strecken dieses Zeitraums relativ verhalten.

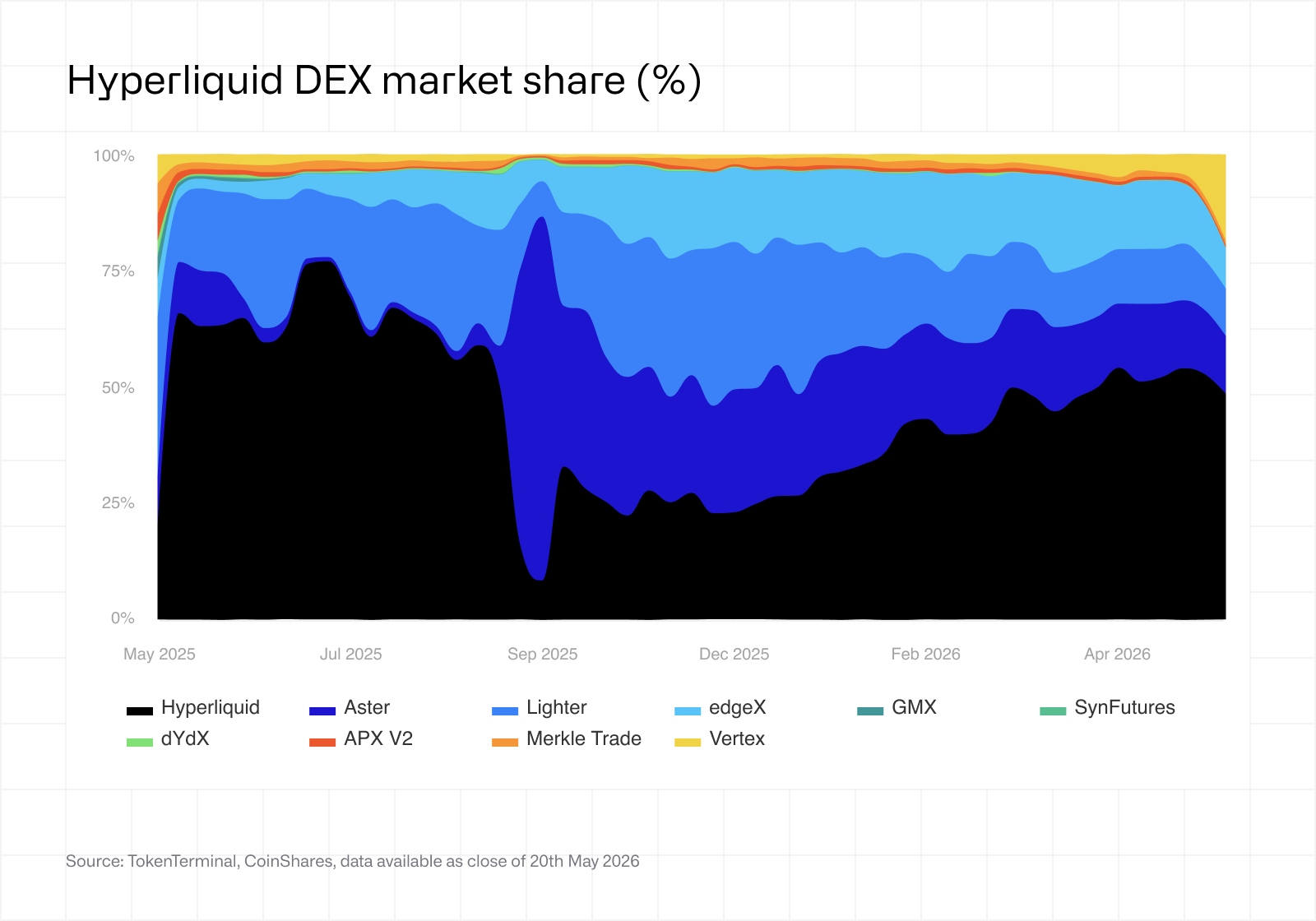

Die oben dargestellte Grafik zeigt den Marktanteil von Hyperliquid innerhalb des Perp-DEX-Segments im vergangenen Jahr. Zuvor sollten einige Einschränkungen genannt werden. Der Datensatz erfasst nicht sämtliche Wettbewerber (ausgelassen wurden z. B. Drift, Jupiter und Phoenix), sodass Hyperliquids Anteil hier tendenziell überhöht angegeben wird. Unsere interne Schätzung sieht den tatsächlichen Marktanteil von Perp-DEXs eher im Bereich von 30–40 %.

Die oben dargestellte Grafik zeigt den Marktanteil von Hyperliquid innerhalb des Perp-DEX-Segments im vergangenen Jahr. Zuvor sollten einige Einschränkungen genannt werden. Der Datensatz erfasst nicht sämtliche Wettbewerber (ausgelassen wurden z. B. Drift, Jupiter und Phoenix), sodass Hyperliquids Anteil hier tendenziell überhöht angegeben wird. Unsere interne Schätzung sieht den tatsächlichen Marktanteil von Perp-DEXs eher im Bereich von 30–40 %.

Die Grafik bringt dennoch einen interessanten Sachverhalt zum Vorschein. Die schwarze Linie steht für Aster, das im August und September 2025 vorübergehend erhebliche Marktanteile gewann, bevor sie wieder einstürzten. Wie bereits erwähnt, wurde ein bedeutender Teil des damaligen Handelsvolumens von Aster allgemein als Wash Trading und Incentive Farming angesehen und nicht als echte Nachfrage. Die Grafik veranschaulicht damit, wie stark solche Aktivitäten Marktanteilskennzahlen verzerren können, und erinnert daran, dass nicht jedes gemeldete Handelsvolumen dieselbe Aussagekraft besitzt.

Insgesamt bleibt festzuhalten: Die Perpetual-DEXs-Kategorie ist wettbewerbsintensiv und dynamisch. Hyperliquid ist der eindeutige Anführer, doch die Konkurrenz ist real und verändert sich laufend. Für Bewertungszwecke stellt sich nicht die Frage, ob ein Wettbewerb existiert, sondern vielmehr, welchen Marktanteil Hyperliquid über einen Zeitraum von fünf Jahren verteidigen kann. Auf diese Fragestellung gehen wir in den späteren Szenarioannahmen noch genauer ein.

Auch die Marktkategorie der Perpetuals selbst verändert sich. Für die meiste Zeit in der Geschichte von Krypto bedeuteten Perpetual-Kontrakte im Grunde fast ausschließlich Krypto-Exposure (Long BTC, Short ETH usw.). Mit HIP-3 wurde nun die Möglichkeit geschaffen, Perpetual-Kontrakte auf tokenisierte Real-World-Assets wie Rohstoffe, Aktienindizes, Devisen oder Pre-IPO-Aktien anzubieten. Diese Märkte bewegen im traditionellen Finanzsystem jedes Jahr mehrere Billionen US-Dollar. Es ist ein komplett neuer adressierbarer Markt. Hyperliquid benötigt von diesen Märkten keinen besonders großen Anteil, um seine Erlösbasis deutlich auszuweiten. Im Bull Case gehen wir davon aus, dass On-Chain-Perpetuals ein natürlicher Zugang zu diesen Märkten werden – rund um die Uhr handelbar, weltweit verfügbar und ohne die Reibungsverluste klassischer Brokerstrukturen. Im Bear Case behalten die regulierten Anbieter die institutionelle Nachfrage und der On-Chain-Markt bleibt eher eine Nische. Beide Möglichkeiten sind im Modell reflektiert.

Eine ähnliche Logik in kleinerem Umfang gilt für Prognosemärkte über HIP-4. Diese Kategorie steckt auf Hyperliquid (live seit Mai 2026) und allgemein on-chain noch in den Kinderschuhen, doch der zugrundeliegende Markt existiert bereits und wächst sehr schnell. Polymarket hat allein im ersten Quartal 2026 mehr als 26 Mrd. USD Handelsvolumen abgewickelt[1] – ein Anstieg von rund 90 % gegenüber dem Vorquartal. Der März 2026 war der erste Monat mit einem Handelsvolumen von über 10 Mrd. USD in einem einzigen Monat. Es ist kurzfristig eher unwahrscheinlich, dass Hyperliquid Polymarket verdrängt. Das muss es aber auch gar nicht. Prognosemärkte sind eher eine zusätzliche Option in unserem Modell als ein zentraler Bestandteil der These.

Zusammengefasst hat Hyperliquid in seinem Kerngeschäft relevante Marktanteile gegenüber etablierten Wettbewerbern gewonnen, und das in einer nicht besonders freundlichen Makro-Umgebung. Angrenzende Märkte wie tokenisierte Real-World-Assets und Prognosemärkte erweitern die adressierbaren Möglichkeiten erheblich. Hyperliquid versucht, „die Blockchain für sämtliche Finanzanwendungen“ zu werden, und wird alles daran setzen, Marktanteile von bestehenden Anbietern zu gewinnen.

5. Einnahmequellen

5a. Perpetuals

Hyperliquid kommt aktuell auf ein annualisiertes Volumen von ungefähr 2,45 Bill. USD (etwa 938 Mrd. USD seit Jahresbeginn). Die Gebührenstruktur hängt selbstverständlich – wie bereits erwähnt – davon ab, ob Nutzer den zugrundeliegenden Token staken und dadurch Rabatte erhalten. Ab bestimmten Volumina können Maker Rückvergütungen vom Protokoll für die Bereitstellung von Liquidity und die Verengung von Spreads erhalten.

Die derzeit beobachtete Take Rate des Protokolls liegt bei etwa 3,14 BPS nach Rückvergütungen, Builder-Codes und anderen Allokationen. Unter ansonsten gleichen Bedingungen würde das bedeuten, dass das Protokoll auf Einnahmen von ungefähr 770 Mio. USD im Jahr 2026 hinsteuert. Wichtig ist dabei: Die von Nutzern gezahlten Bruttogebühren liegen eher bei rund 7 BPS. Die etwa zweifache Differenz spiegelt die Rückvergütungen, das Builder-Code-Routing (ein Mechanismus zur Aufteilung von Gebühren, der Drittanbieter-Frontends dazu anreizt, Orderflow zu Hyperliquid zu leiten) sowie die HLP-Allokation wider (der eigene Market-Making-Vault des Protokolls, der als Vergütung für die Bereitstellung von Liquidity einen Teil der Gebühren erhält).

Von hier aus stellt sich die Frage, wie viel Volumen Hyperliquid in den nächsten fünf Jahren erfassen kann. Das Modell betrachtet dafür drei Ebenen: wie groß der gesamte Perpetual-Markt wird, welcher Anteil davon on-chain bewegt wird und wie viel des On-Chain-Volumens auf Hyperliquid entfällt.

Die Take Rate im Bear Case liegt etwas höher als im Base- oder Bull-Case. In einem Markt mit niedrigerem Volumen erreichen weniger Maker die höchsten Rückvergütungsstufen und das Protokoll steht unter weniger Wettbewerbsdruck, Rabatte zu geben. Dadurch bleibt ein größerer Teil der Bruttogebühren beim Protokoll. Im Base- und Bull-Case passiert das Gegenteil. Im Modell sinkt die Take Rate dort auf etwa 2,5 BPS, weil institutionelles Volumen und Builder-Routing einen größeren Anteil ausmachen.

Die Take Rate im Bear Case liegt etwas höher als im Base- oder Bull-Case. In einem Markt mit niedrigerem Volumen erreichen weniger Maker die höchsten Rückvergütungsstufen und das Protokoll steht unter weniger Wettbewerbsdruck, Rabatte zu geben. Dadurch bleibt ein größerer Teil der Bruttogebühren beim Protokoll. Im Base- und Bull-Case passiert das Gegenteil. Im Modell sinkt die Take Rate dort auf etwa 2,5 BPS, weil institutionelles Volumen und Builder-Routing einen größeren Anteil ausmachen.

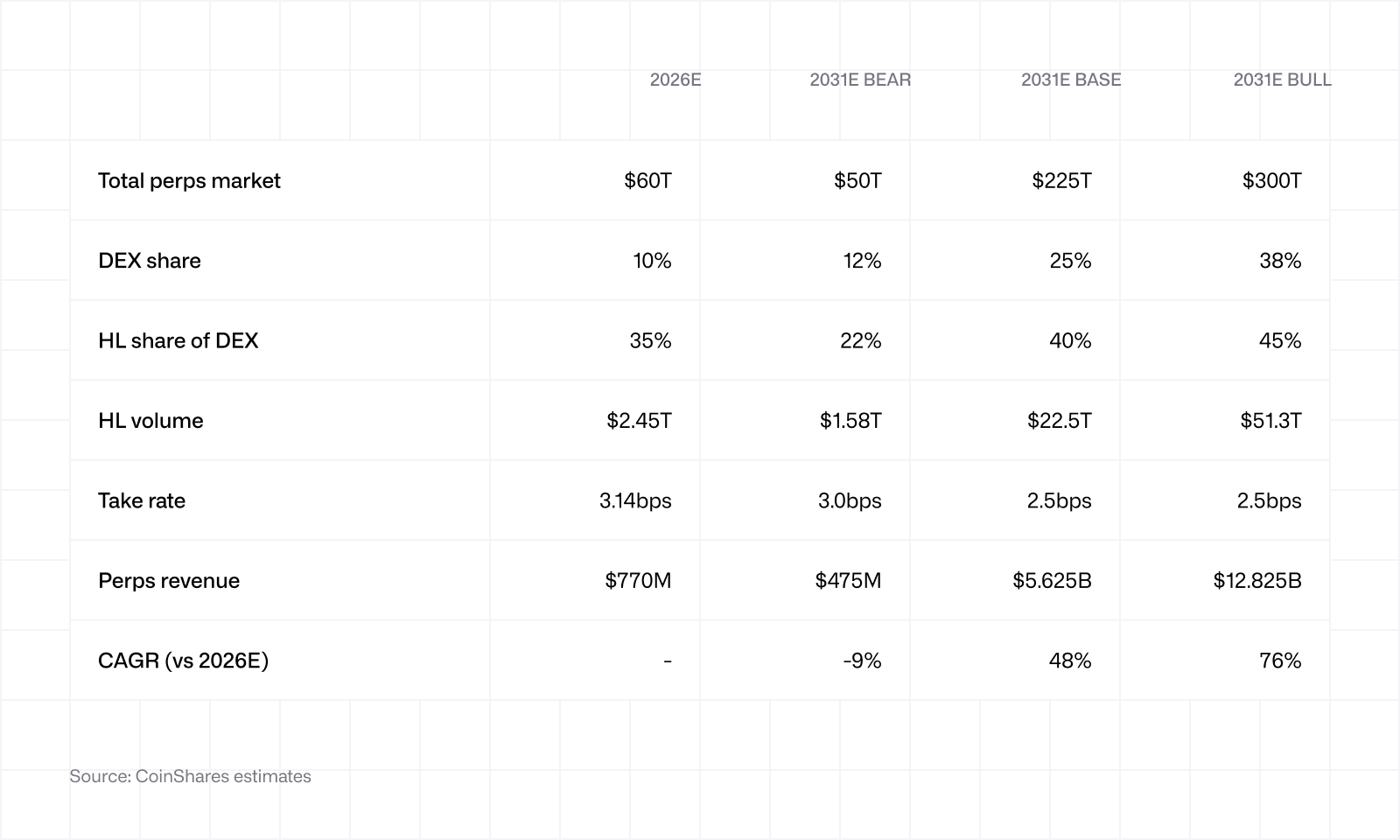

Der Bear Case zeigt nicht, dass „Hyperliquid scheitert“. Der Bear Case beschreibt eine Welt, in der der Gesamtmarkt für Perpetuals gegenüber seiner aktuellen Größe kaum wächst, der DEX-Anteil nur auf 12 % steigt und Hyperliquid bedeutende Marktanteile an die Konkurrenz verliert (von 35 % auf 22 %). Selbst unter diesen Bedingungen setzt die Plattform immer noch rund 1,58 Bill. USD in Volumen pro Jahr um. Der Umsatz geht von 770 Mio. USD auf etwa 475 Mio. USD zurück, was zwar einen deutlichen Drawdown bedeutet, die Plattform aber keineswegs bedeutungslos macht. Wichtig ist außerdem: Der Bear Case gilt nicht bei möglichen Risiken, die zu einem vollständigen Scheitern von Hyperliquid führen würden. Diese Risiken werden später separat behandelt. Der Bear Case ist ein Szenario, in dem das Protokoll weiterhin ordnungsgemäß funktioniert, aber keinen Erfolg erzielt.

Der Base Case geht von einer positiveren Entwicklung der Kryptonutzung aus. Der gesamte Perpetual-Markt vervierfacht sich ungefähr auf 225 Bill. USD (im Einklang mit den 3- und 5-Jahres-CAGRs), während der Kryptomarkt weiter reift, der DEX-Anteil auf 25 % wächst und Hyperliquid davon 40 % hält. Die Dynamik der Marktanteile haben wir bereits in Abschnitt 4 behandelt und für die Zukunft mit einer moderat konservativen Wachstumsrate fortgeschrieben. Der Output liegt bei einem jährlichen Handelsvolumen von 22,5 Bill. USD und Einnahmen von 5,6 Mrd. USD, was einer CAGR von 48 % entspricht.

Im Bull Case werden On-Chain-Perpetuals zum Mainstream. Der Gesamtmarkt für Perpetuals erreicht 300 Bill. USD, DEXs kommen auf 38 % Marktanteil und Hyperliquid steigert seinen Volumenanteil innerhalb der DEXs auf 45 %. Dies führt zu einem jährlichen Handelsvolumen von 51 Bill. USD und Umsätzen von 12,8 Mrd. USD, was einer CAGR von 76 % entspricht. Diese Annahmen sind ambitioniert, aber nicht absurd, wenn man berücksichtigt, dass Perpetual-Volumina in einigen der letzten Jahre bereits mit über 100 % CAGR gewachsen sind. Wichtig: Dieser Abschnitt über Perpetuals enthält keine HIP-3-Perpetuals, also handelbare Aktien, Indizes, Devisenpaare oder Rohstoffe.

Perpetuals machen heute mehr als 75 % der Umsätze von Hyperliquid aus. Die übrigen Einnahmequellen sind einzeln betrachtet kleiner, können mit der Zeit aber durchaus bedeutend werden.

5b. Spot

Der Spothandel auf Hyperliquid kommt aktuell auf ein annualisiertes Volumen von rund 56 Mrd. USD und generiert Einnahmen von etwa 28 Mio. USD. Im Vergleich zu den Perpetuals sind das zwar kleine absolute Zahlen, dennoch ist der Bereich aus zwei Gründen interessant. Erstens liegen die Take Rates im Spothandel strukturell höher als bei Perpetuals (rund 5 BPS gegenüber 3,14 BPS). Jeder zusätzliche Dollar Spot-Volumen bringt daher mehr für die Rückkäufe als jeder Dollar Perpetual-Volumen. Zweitens schafft die HIP-1-Ticker-Auktion (eine niederländische Auktion, bei der Projekte HYPE bieten, um das Recht zu erhalten, einen neuen Token im Hyperliquid-Spotmarkt zu listen) eine natürliche Pipeline neuer Listings und verschafft der Plattform wiederkehrendes Handelsvolumen (wie im nächsten Abschnitt erläutert wird).

Die Treiber sind ähnlich wie bei Perpetuals, jedoch mit einer zusätzlichen Dynamik. HYPE-USDC-Spot-Paare werden nicht über den AF-Rückkauf geleitet. Der HYPE-Anteil wird direkt verbrannt.

Die Treiber sind ähnlich wie bei Perpetuals, jedoch mit einer zusätzlichen Dynamik. HYPE-USDC-Spot-Paare werden nicht über den AF-Rückkauf geleitet. Der HYPE-Anteil wird direkt verbrannt.

Außerdem ist zu beachten, dass die Take Rate im Modell im Zeitverlauf sinkt, da Gebühren über Spotmärkte hinweg wahrscheinlich generell wettbewerbsintensiver werden.

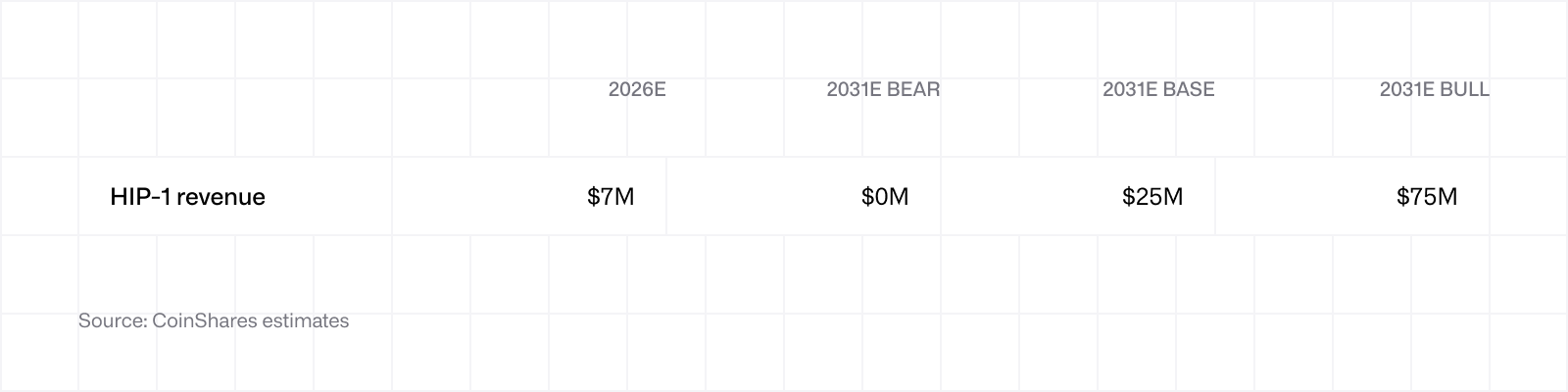

5c. HIP-1-Auktionsgebühren

HIP-1-Ticker-Auktionen generieren derzeit eine kleine Einnahmequelle für Hyperliquid, könnten jedoch in Zukunft einen bedeutenden Beitrag zum Gewinn leisten. Jede Auktion wird in HYPE zum siegreichen Gebotspreis abgewickelt, wobei 100 % der Erlöse in den AF für Rückkäufe fließen. Das HIP-1-System generiert aktuell ungefähr 7 Mio. USD annualisierte Einnahmen (ca. 500 HYPE pro Ticker).

Am Anfang erreichte es ein annualisiertes Maximum von ca. 75 Mio. USD, und unser Bull Case würde eine Rückkehr auf dieses Niveau unterstellen.

HIP-1 wird vermutlich nie ein großer Umsatztreiber werden, gehört der Vollständigkeit halber aber zur Bewertung dazu.

HIP-1 wird vermutlich nie ein großer Umsatztreiber werden, gehört der Vollständigkeit halber aber zur Bewertung dazu.

5d. HIP-3 (Tokenisierte RWA-Perpetuals)

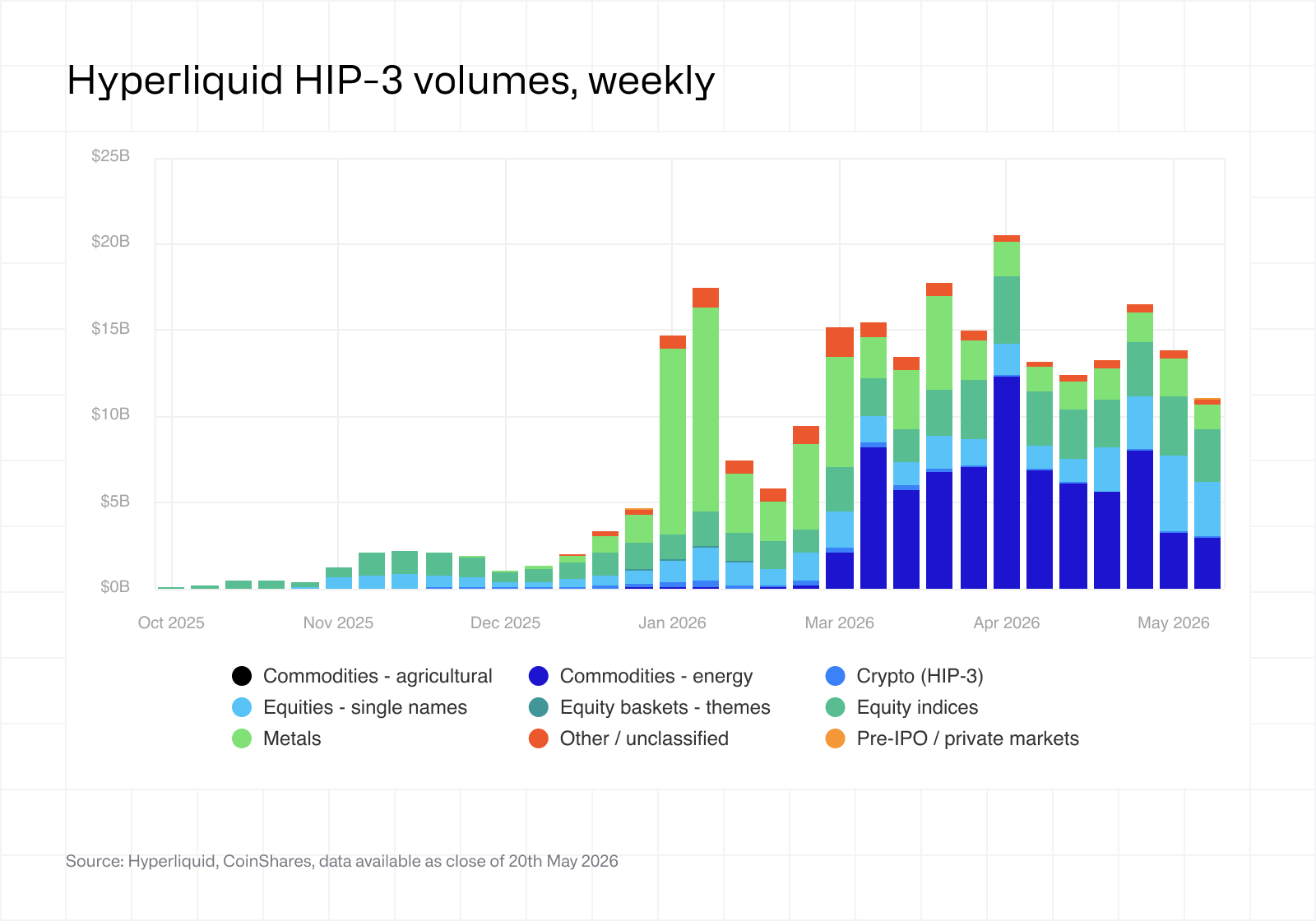

HIP-3 ging im Oktober 2025 live und ist die Schicht des Hyperliquid-Stacks, die tatsächlich neue adressierbare Märkte eröffnet. Das Prinzip ist einfach: Jeder Builder, der 500.000 HYPE stakt, kann einen eigenen Perpetual-Markt für jeden Vermögenswert seiner Wahl auf Hyperliquid starten, sofern die Validatoren zustimmen. Dadurch entsteht ein genehmigungsfreier Markt für tokenisierte Rohstoffe, Aktienindizes, Devisenpaare, Pre-IPO-Aktien, und praktisch jeden weiteren Vermögenswert mit einem zuverlässigen Oracle-Feed.

Die Akzeptanz verlief bisher schnell, ausgelöst durch zwei zentrale Ereignisse: Der Anstieg bei Edelmetallen Anfang 2026 führte dazu, dass viele Kryptohändler ihren Fokus von Kryptopaaren auf GOLD- und SILVER-Kontrakte verlagerten, und die geopolitische Eskalation im Iran Ende Februar führte zu einem massiven Boom im ÖL-Kontraktvolumen, insbesondere an Wochenenden, da Hyperliquid dort eine der wenigen liquiden Preisstellungen bot, während traditionelle Rohstoffmärkte geschlossen waren.

HIP-3 hat seit dem Start mehr als 60 Mrd. USD kumuliertes Volumen verarbeitet, mit über 75.000 einzigartigen Händlern. trade.xyz, das aktuell rund 90 % des offenen Interesses in HIP-3 stellt, erhielt im März 2026 eine offizielle Lizenz von S&P Dow Jones Indices für einen Perpetual-Kontrakt auf den S&P 500. Das war das erste Mal, dass ein großer traditioneller Finanzindex offiziell für ein dezentrales Perpetual-Produkt lizenziert wurde. Eine solche institutionelle Validierung passiert normalerweise nicht bei Nischen-Infrastruktur.

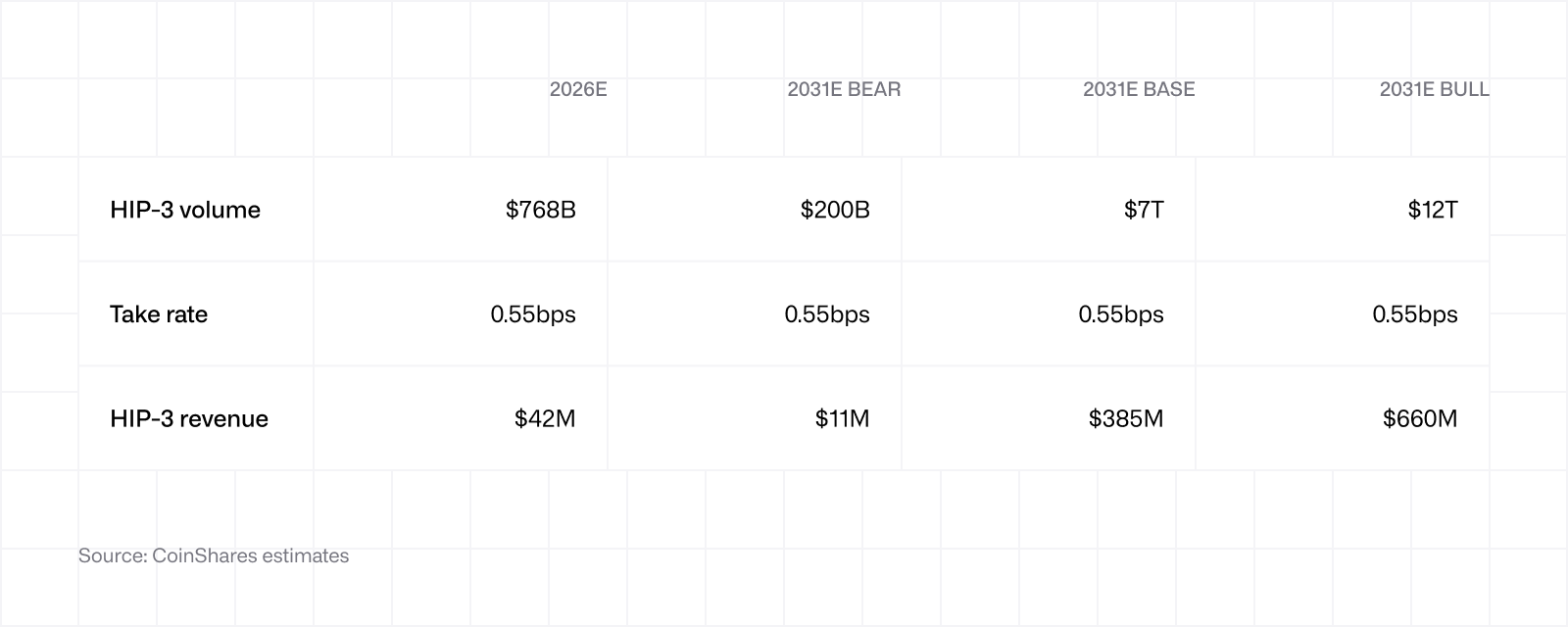

HIP-3-Märkte verlangen die doppelte Standardgebühr, die dann jeweils zur Hälfte zwischen Deployer und Protokoll geteilt wird. Der Nettoeffekt ist, dass das Protokoll ungefähr dieselben Handelsgebühren erhält wie bei einem Standard-Perpetual. Allerdings gibt es den sogenannten Growth Mode – eine optionale Einstellung, die Deployers aktivieren können, um die Gesamtgebühren für 30 Tage um 90 % zu reduzieren und damit Liquidity anzuziehen. Da die meisten HIP-3-Märkte derzeit im Growth Mode laufen, liegt die tatsächliche Take Rate aktuell nur bei etwa 0,55 BPS statt bei den ungefähr 3 BPS, die Standard wären.

HIP-3-Märkte verlangen die doppelte Standardgebühr, die dann jeweils zur Hälfte zwischen Deployer und Protokoll geteilt wird. Der Nettoeffekt ist, dass das Protokoll ungefähr dieselben Handelsgebühren erhält wie bei einem Standard-Perpetual. Allerdings gibt es den sogenannten Growth Mode – eine optionale Einstellung, die Deployers aktivieren können, um die Gesamtgebühren für 30 Tage um 90 % zu reduzieren und damit Liquidity anzuziehen. Da die meisten HIP-3-Märkte derzeit im Growth Mode laufen, liegt die tatsächliche Take Rate aktuell nur bei etwa 0,55 BPS statt bei den ungefähr 3 BPS, die Standard wären.

Die Take Rate wird in allen drei Szenarien konstant bei ca. 0,55 BPS gehalten. Der Grund ist, dass der Growth Mode durch den Deployer unbegrenzt verlängert werden kann und wir keine Sichtbarkeit darauf haben, wann (oder ob) dominante Deployer auf das Standard-Preismodell wechseln. Eine spätere Reife zu Standardbedingungen betrachten wir daher als nicht modelliertes Potenzial und nicht als Base-Case-Annahme.

Die Take Rate wird in allen drei Szenarien konstant bei ca. 0,55 BPS gehalten. Der Grund ist, dass der Growth Mode durch den Deployer unbegrenzt verlängert werden kann und wir keine Sichtbarkeit darauf haben, wann (oder ob) dominante Deployer auf das Standard-Preismodell wechseln. Eine spätere Reife zu Standardbedingungen betrachten wir daher als nicht modelliertes Potenzial und nicht als Base-Case-Annahme.

Auf der Volumenseite ist die Spanne zwischen Bear und Bull Case hier breiter als bei jeder anderen Einnahmequelle im Modell. Das reflektiert die echte Unsicherheit über die finale Größe von HIP-3. Die Dinge entwickeln sich aktuell sehr schnell. Es wäre nicht seriös zu behaupten, dass Hyperliquid zwangsläufig die dominante Plattform für On-Chain-RWA-Perpetuals wird. Genauso ist es aber auch nicht ausgeschlossen, und hat sich bisher als nützlicher Handelsplatz für 24/7-Märkte und Pre-IPO-Aktien gezeigt (siehe zuletzt Cerebras – Wall-Street-Executives mit Hyperliquid auf dem Bildschirm vor dem IPO).

Zwischen allen drei Szenarien besteht ein materielles Risiko, dass regulierte Handelsplätze wie CME oder ICE eigene tokenisierte Märkte launchen und damit zukünftige Flows absorbieren, die sonst zu Hyperliquid oder konkurrierenden Chains gegangen wären. Es gibt außerdem eine unmittelbarere Situation: CME und ICE haben US-Regulatoren bereits dazu gedrängt, Hyperliquid wegen angeblicher Manipulationsrisiken genauer zu prüfen. Ob die Vorwürfe berechtigt sind, ist anfechtbar. Die Motivation dahinter eher nicht: Natürlich haben etablierte Marktteilnehmer ein Interesse daran, neue On-Chain-Konkurrenz auszubremsen, bevor diese erfolgreich wird. Wichtig ist auch: Hyperliquid ist für Nutzer in den USA gesperrt. Es geht also weniger darum, dass US-Regulatoren das Projekt direkt stoppen. Vielmehr geht es darum, dass der Bull Case regulatorische Akzeptanz voraussetzt, ein bekanntlich langer und schwieriger Prozess.

5e. HIP-4 (Ergebnismärkte/Prognosemärkte)

HIP-4 ging am 2. Mai 2026 live. Bei der Verfassung dieses Berichts ist dies die jüngste Ergänzung des Hyperliquid-Stacks und zugleich der am wenigsten erprobte Bereich. Aus diesem Grund geben wir als Beitrag für 2026E 0 US-Dollar an. Der Mechanismus ermöglicht vollständig on-chain abgewickelte Prognosemärkte, also binäre Ergebniskontrakte auf reale Ereignisse, die in USDC abgewickelt werden.

Die Kategorie existiert bereits und wächst. Polymarket erzielte allein im ersten Quartal 2026 ein Volumen von über 26 Milliarden USD, wobei der März 2026 der erste Monat war, in dem die Marke von 10 Milliarden USD überschritten wurde. Kalshi hat auf der regulierten Seite ähnlich skaliert. Hyperliquid kommt mit strukturellen Vorteilen: keine Gebühren beim Eröffnen von Positionen, vollständige Besicherung und die Möglichkeit, ein Engagement auf dem Prognosemarkt mit Derivatepositionen auf derselben Plattform zu kombinieren. Wenn HIP-3 ein Hinweis darauf ist, wie erfolgreich die Umsetzung dieses Marktes sein kann, gibt es gute Gründe, zumindest vorsichtig optimistisch zu sein.

Die Szenarien sind bewusst weit gefasst. Der Bear Case geht davon aus, dass HIP-4 zwar startet, aber nie eine nennenswerte Nutzung erreicht. Ein annualisiertes Volumen von 5 Mrd. USD bis 2031 würde bedeuten, dass Hyperliquid nach fünf Jahren Wachstum weniger als 5 % der heutigen monatlichen Run-Rate von Polymarket erreicht. Im Base Case erreicht Hyperliquid bis 2031 ungefähr das Vierfache des heutigen Polymarket-Volumens (wir würden erwarten, dass auch Polymarket in diesem Szenario weiter wächst). Im Bull Case erreicht Hyperliquid ungefähr das Achtfache. Keines dieser Szenarien würde HIP-4 zum wichtigsten Treiber der Evaluation machen. Im Base Case würde es jedoch rund 50 Mio. USD zu den jährlichen Rückkäufen beitragen, im Bull Case etwa 100 Mio. USD.

Die Szenarien sind bewusst weit gefasst. Der Bear Case geht davon aus, dass HIP-4 zwar startet, aber nie eine nennenswerte Nutzung erreicht. Ein annualisiertes Volumen von 5 Mrd. USD bis 2031 würde bedeuten, dass Hyperliquid nach fünf Jahren Wachstum weniger als 5 % der heutigen monatlichen Run-Rate von Polymarket erreicht. Im Base Case erreicht Hyperliquid bis 2031 ungefähr das Vierfache des heutigen Polymarket-Volumens (wir würden erwarten, dass auch Polymarket in diesem Szenario weiter wächst). Im Bull Case erreicht Hyperliquid ungefähr das Achtfache. Keines dieser Szenarien würde HIP-4 zum wichtigsten Treiber der Evaluation machen. Im Base Case würde es jedoch rund 50 Mio. USD zu den jährlichen Rückkäufen beitragen, im Bull Case etwa 100 Mio. USD.

Dieser Abschnitt enthält wahrscheinlich den größten Prognosefehler. Aufgrund der frühen Entwicklungsphase gibt es bislang noch kein besonders gutes Verständnis von den zugrundeliegenden Mechanismen.

5f. HyperEVM

HyperEVM bildet die allgemeine Smart-Contract-Schicht, von der bereits die Rede war. Der Total Value Locked liegt derzeit bei ungefähr 1,5 Mrd. USD und verteilt sich auf Lending-Protokolle, Vaults und verschiedene dApps. Der Beitrag zu den Einnahmen des Protokolls stammt aus Gas Fees und Aktivitäten innerhalb des Ökosystems und nicht direkt aus Handelsgebühren.

Die ehrliche Einschätzung ist, dass wir nicht davon überzeugt sind, dass HyperEVM Ethereum oder Solana im allgemeinen DeFi-Bereich verdrängen wird. Allerdings ist das Ökosystem schneller gewachsen als die meisten konkurrierenden Layer-1s. HyperLend und Morpho halten zusammen ungefähr die Hälfte des gesamten TVL von HyperEVM, wobei Lending die wichtigste Kategorie darstellt. Es besteht durchaus die Möglichkeit, dass HyperEVM positiv überrascht. Dennoch modellieren wir selbst im Bull Case nur einen begrenzten Beitrag der Gebühren auf der Chain zum Burn.

Zum Vergleich: Nach Dencun erzielt Ethereum auf Layer-1 nur etwa 0,1 % bis 0,25 % seines TVL als Gebühren, während Solana in aktiven Phasen eher Werte um 1 % erreicht. Unser Bull Case für HyperEVM liegt bei 1,25 % und bewegt sich damit ungefähr auf dem Niveau von Solana in aktiven Phasen.

Zum Vergleich: Nach Dencun erzielt Ethereum auf Layer-1 nur etwa 0,1 % bis 0,25 % seines TVL als Gebühren, während Solana in aktiven Phasen eher Werte um 1 % erreicht. Unser Bull Case für HyperEVM liegt bei 1,25 % und bewegt sich damit ungefähr auf dem Niveau von Solana in aktiven Phasen.

In unserem Bear Case sinkt der TVL und bleibt weitgehend ungenutzt.

5g. AQAv2-USDC-Reserveerträge

Das AQA-Framework wurde bereits in Abschnitt 3 erläutert. Derzeit befinden sich USDC im Wert von rund 5 Mrd. USD auf der Plattform, die kurzfristige Zinserträge von etwa 3,5–4 % erwirtschaften. Hieraus ergibt sich aktuell ein annualisierter Beitrag von ungefähr 140 bis 160 Mio. USD. Dies entspricht rund 15 % der für 2026 erwarteten Gesamterlöse und stellt somit einen relevanten Anteil dar.

Für die Zukunftsprognosen sind zwei Faktoren entscheidend: Die USDC-Bestände auf Hyperliquid sowie die Zinssätze. Wir beschäftigen uns nicht mit der Vorhersage der Zinssätze in fünf Jahren; abgesehen davon, dass solche Vorhersagen vergebliche Mühen sind, wäre jede Prognose sowieso falsch.

Die hier verwendeten Prognosen sind zugegebenermaßen weniger präzise als in anderen Bereichen. Wir erwarten im Base- und Bull Case, dass das USDC-Angebot mit dem Protokoll wächst, allerdings in unterschiedlichen Geschwindigkeiten. Im Bear Case schrumpft USDC, weil Hyperliquid Marktanteile an konkurrierende Chains verliert, und zusätzlich werden Bedingungen neu verhandelt, wodurch der Ertragsbeitrag sinkt.

Die hier verwendeten Prognosen sind zugegebenermaßen weniger präzise als in anderen Bereichen. Wir erwarten im Base- und Bull Case, dass das USDC-Angebot mit dem Protokoll wächst, allerdings in unterschiedlichen Geschwindigkeiten. Im Bear Case schrumpft USDC, weil Hyperliquid Marktanteile an konkurrierende Chains verliert, und zusätzlich werden Bedingungen neu verhandelt, wodurch der Ertragsbeitrag sinkt.

In allen Szenarien modellieren wir 2,5 %, ohne besonderen Grund, außer dass sie unter dem heutigen Niveau liegt und daher innerhalb möglicher Zinsentwicklungen eher einen konservativen Ansatz darstellt. Aufwärtspotenzial ergäbe sich bei höheren Zinsen, während das Abwärtsrisiko ZIRP wäre (wobei die sekundären Effekte vermutlich dem Kryptosektor insgesamt helfen würden).

6. Evaluationsrahmen und Methodik

In den vorherigen Abschnitten wurde Hyperliquid umfassend erläutert. Es sollte inzwischen deutlich geworden sein, was Hyperliquid ist und wie die zugrundeliegenden Umsatzfaktoren funktionieren. Unser Framework wird insbesondere durch den Rückkaufmechanismus von HyperCore sowie den Burn-Mechanismus von HyperEVM vergleichsweise übersichtlich.

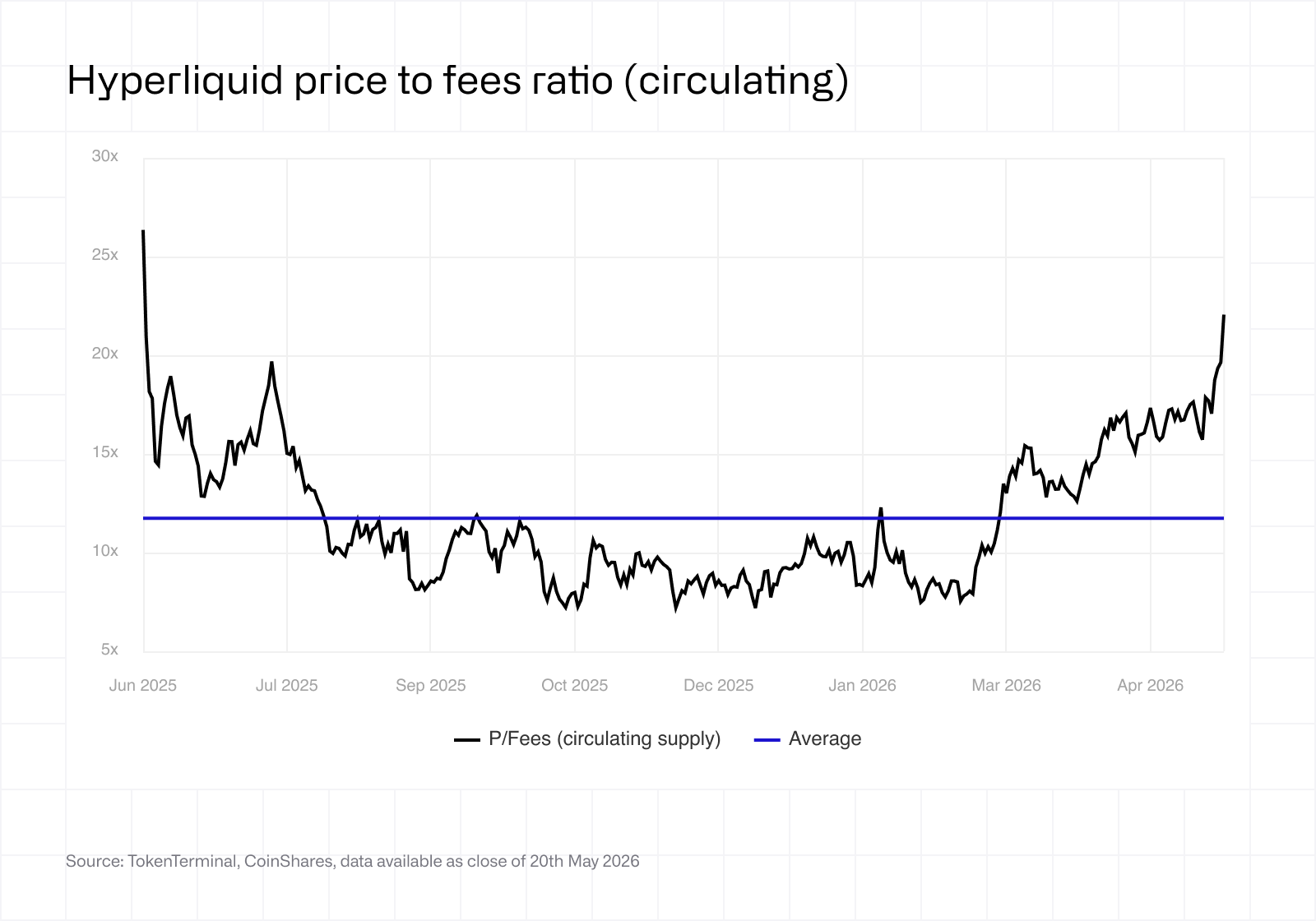

Wir wenden ein P/Fees-Multiple auf die gesamten Erlöse an, um die Marktkapitalisierung abzuleiten, und teilen diese dann durch das Umlaufangebot, um den impliziten Endwert des Tokens in den jeweiligen Szenarien zu bestimmen. Werfen Sie vor der weiteren Analyse einen Blick auf die unten abgebildete historische Entwicklung des P/Fees-Verhältnisses im zirkulierenden Angebot.

Der durchschnittliche P/Fees-Wert, den der Markt Hyperliquid bislang zugestanden hat, liegt bei 11,78x. Natürlich bringen exogene Faktoren Volatilität in dieses Multiple: allgemeine Marktrückgänge, große Käufer oder Verkäufer, spekulative Übertreibungen usw.

Der durchschnittliche P/Fees-Wert, den der Markt Hyperliquid bislang zugestanden hat, liegt bei 11,78x. Natürlich bringen exogene Faktoren Volatilität in dieses Multiple: allgemeine Marktrückgänge, große Käufer oder Verkäufer, spekulative Übertreibungen usw.

Anstatt zu versuchen, die genaue Anzahl der durch Rückkäufe aus dem Umlauf entfernten Token zu modellieren (was letztlich zu einer zirkulären Berechnung führen würde), wird der Rückkauf direkt über das Multiple erfasst.

Wir verwenden Multiples von 10x im Bear Case, 15x im Base Case und 20x im Bull Case. Das Bear-Case-Multiple von 10x liegt ungefähr im Bereich des historischen Durchschnitts. Das Base-Case-Multiple von 15x liegt moderat darüber und reflektiert unsere Einschätzung, dass die Erlösbasis von Hyperliquid bis 2031 wesentlich größer und stärker diversifiziert sein dürfte als heute, was eine gewisse Neubewertung rechtfertigt. Das Bull-Case-Multiple von 20x bewegt sich im oberen Bereich der historischen Bandbreite, überschreitet diese jedoch nicht.

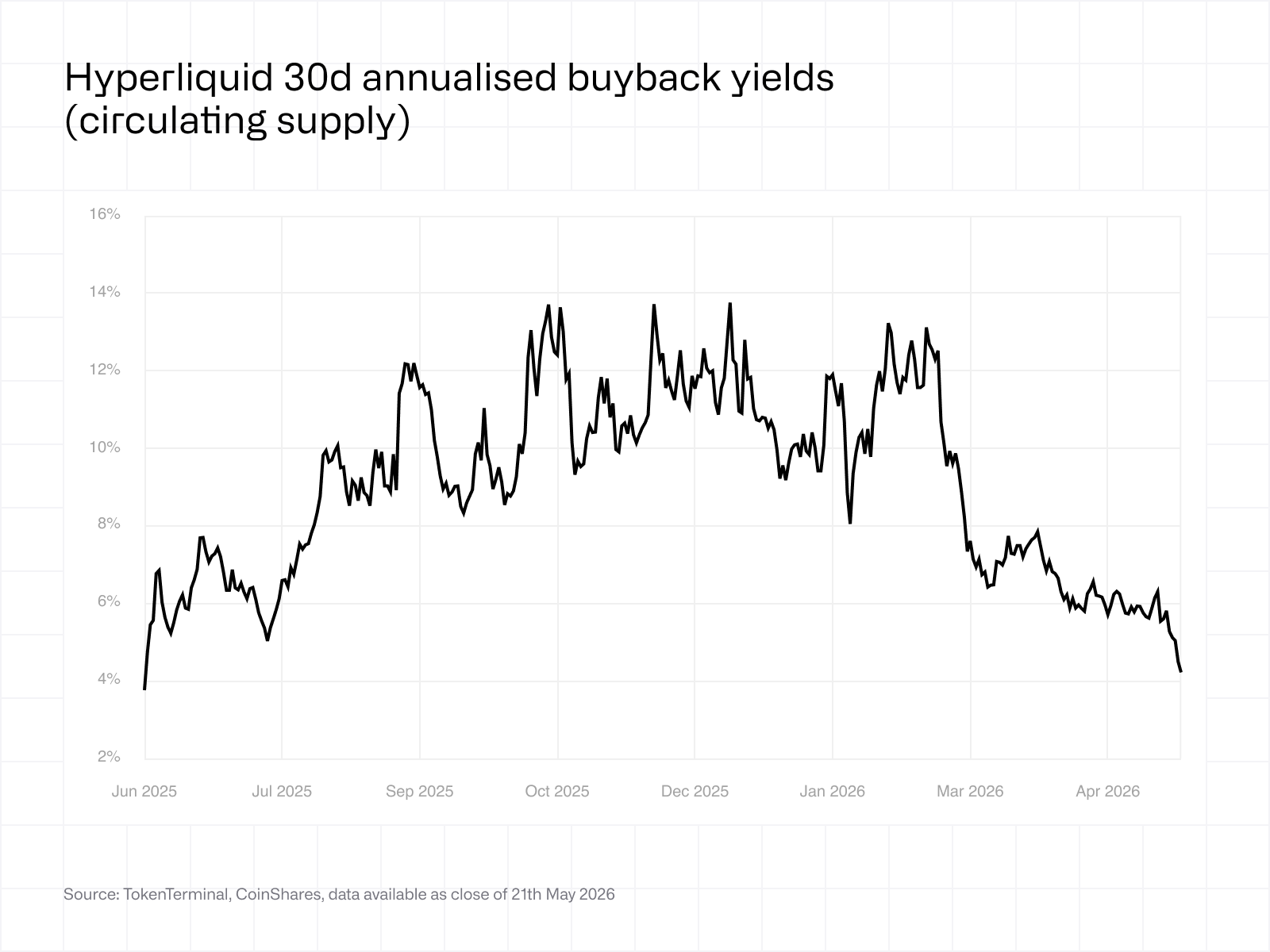

Das P/Fees-Multiple lässt sich auch aus einer anderen Perspektive betrachten. Jeder Dollar an Erlösen, der über Rückkäufe an die HYPE-Inhaber zurückfließt, stellt eine Kapitalrückführung dar – ähnlich wie Dividenden oder Aktienrückkäufe bei Unternehmen. Teilt man die jährlichen Rückkäufe durch die Marktkapitalisierung, erhält man eine „Buyback Yield“ (Rückkaufrendite).

Diese Kennzahl ist als Momentaufnahme hilfreich, da sie aus einem anderen Blickwinkel Szenarien zeigt, in denen HYPE kurzfristig überdehnt oder unterbewertet sein könnte. Die Kennzahl verhält sich tautologisch zum P/Fees-Multiple, erlaubt aber einen Vergleich mit etablierten Aktienanlagen. Unser höheres Multiple im Base- und Bull-Case spiegelt die künftige Bereitschaft wider, eine niedrigere Rückkaufrendite zu akzeptieren, wenn HYPE im Laufe der Zeit risikoärmer wird und das Protokoll eine breitere Einnahmenbasis entwickelt.

Ein Blick auf die oben dargestellte Grafik der historischen Entwicklung der Rückkaufrenditen zeigt uns, dass HYPE in den vergangenen zwölf Monaten zwischen etwa 4 % und 14 % gehandelt wurde. Die aktuelle Rückkaufrendite liegt am unteren Ende dieser Spanne und passt damit zum derzeit höheren Bewertungsmultiple. Angesichts der jüngsten Kursrallye könnte dies darauf hindeuten, dass HYPE kurzfristig überhitzt ist.

Ein Blick auf die oben dargestellte Grafik der historischen Entwicklung der Rückkaufrenditen zeigt uns, dass HYPE in den vergangenen zwölf Monaten zwischen etwa 4 % und 14 % gehandelt wurde. Die aktuelle Rückkaufrendite liegt am unteren Ende dieser Spanne und passt damit zum derzeit höheren Bewertungsmultiple. Angesichts der jüngsten Kursrallye könnte dies darauf hindeuten, dass HYPE kurzfristig überhitzt ist.

Ein DCF-Modell wäre grundsätzlich ebenfalls anwendbar, da die programmatischen Rückkäufe des Assistance Funds einem wiederkehrenden Cashflow ähneln. Wir verwenden Multiples aus den oben genannten Gründen als primären Bewertungsansatz, halten es aber dennoch für sinnvoll, zu zeigen, welche Ergebnisse ein DCF-Modell liefert.

Die Methode folgt einem klassischen zweistufigen Ansatz. Zunächst wird der Rückkaufstrom über fünf Jahre an den CAGR-Annahmen aus den Szenarien projiziert. Anschließend wird am Ende des fünften Jahres ein Endwert mit einer permanenten Wachstumsrate von 5 % angesetzt. Die Berechnungen erfolgen mit drei Diskontsätzen (12 %, 15 % und 18 %), um die üblichen Eigenkapitalkosten im Kryptobereich abzudecken.

Im Base Case führen beide Methoden zu ähnlichen Ergebnissen, unabhängig vom gewählten Diskontsatz. An den Extremen streben die Ansätze jedoch in entgegengesetzte Richtungen. Im Bear Case fällt der Multiple-Ansatz strenger aus als das DCF-Modell, da ein 10x-Multiple auf sinkende Umsätze stärker belastet als ein Cashflow-Modell, das weiterhin einen gewissen Restwert beinhaltet. Im Bull Case liefern Multiples dagegen höhere Werte als das DCF-Modell, weil sie Faktoren berücksichtigen, die ein reines Cashflow-Modell nicht erfassen kann – darunter Optionalität, Netzwerkeffekte und die Dynamik der Rückkäufe, die gleichzeitig Angebot reduzieren und Nachfrage erzeugen.

Im Base Case führen beide Methoden zu ähnlichen Ergebnissen, unabhängig vom gewählten Diskontsatz. An den Extremen streben die Ansätze jedoch in entgegengesetzte Richtungen. Im Bear Case fällt der Multiple-Ansatz strenger aus als das DCF-Modell, da ein 10x-Multiple auf sinkende Umsätze stärker belastet als ein Cashflow-Modell, das weiterhin einen gewissen Restwert beinhaltet. Im Bull Case liefern Multiples dagegen höhere Werte als das DCF-Modell, weil sie Faktoren berücksichtigen, die ein reines Cashflow-Modell nicht erfassen kann – darunter Optionalität, Netzwerkeffekte und die Dynamik der Rückkäufe, die gleichzeitig Angebot reduzieren und Nachfrage erzeugen.

7. Zusammenfassung der Evaluation

Wenn man die sieben Erlösquellen, das Multiple-Framework und die Angebotsmechanik zusammenbringt, ergibt sich folgendes Gesamtbild.

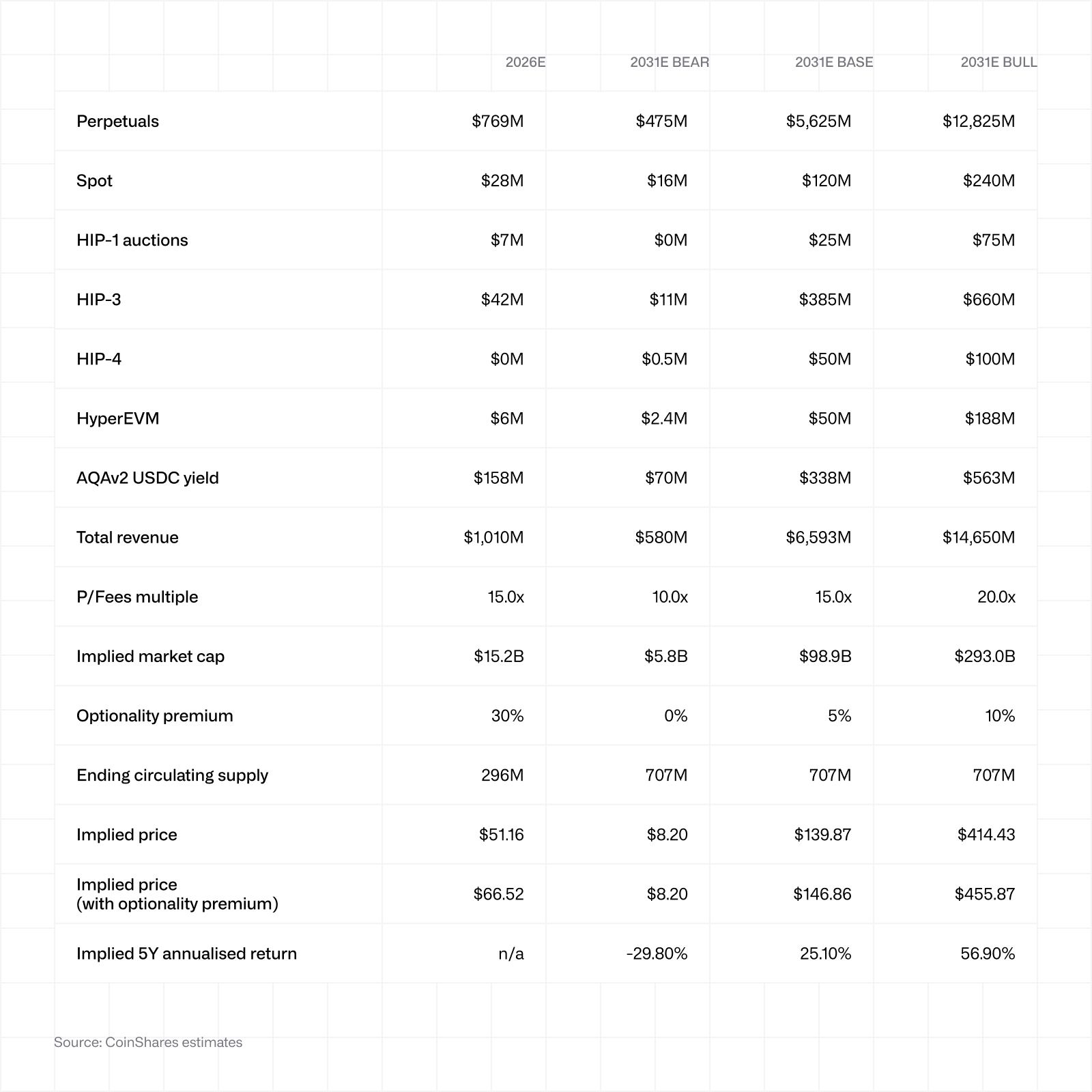

Auf Basis des aktuellen Spotpreises ergibt sich im Base Case eine annualisierte Rendite von etwa 25 % über fünf Jahre, im Bull Case von etwa 57 % und im Bear Case von etwa −30 %.

Auf Basis des aktuellen Spotpreises ergibt sich im Base Case eine annualisierte Rendite von etwa 25 % über fünf Jahre, im Bull Case von etwa 57 % und im Bear Case von etwa −30 %.

Optionalitätsprämie – wird zusätzlich zur auf Multiples basierenden Marktkapitalisierung berücksichtigt und soll jene Faktoren erfassen, die unser Modell nicht explizit abbildet: den Wert von HyperCores Fähigkeit, neue Produkte bereitzustellen (HIP-5 oder darüber hinaus ist nicht im Modell enthalten, aber die Entwickler haben gezeigt, dass sie sehr gut in erfolgreichen Launches sind), die Netzwerkeffekte einer dominierenden On-Chain-Handelsplattform sowie die Reflexivität des Rückkaufs, der Kaufdruck erzeugt, der sich mit dem Wachstum der Plattform verstärkt. Außerdem berücksichtigt sie spekulative Marktphasen, die gerade kurzfristig einen erheblichen Einfluss auf Kryptopreise in beide Richtungen haben können.

Diese Prämie ist der am wenigsten präzise Bestandteil unseres Modells. Die Marktstimmung kann sich schnell verändern und die Kurse in beide Richtungen erheblich bewegen. Die starken Ausschläge im historischen P/Fees-Verlauf, die zuvor gezeigt wurden, können zu einem großen Teil als genau dieser schwer erklärbare Restfaktor verstanden werden. Wir setzen diese Prämie für 2026E auf 30 % an, um sowohl die aktuell sichtbare Optionalität als auch die kurzfristige Spekulation zu berücksichtigen. Sie fällt im Base Case auf 5 % und im Bull Case auf 10 %, weil ein Großteil dieser Optionalität bis 2031 bereits in den Umsatzannahmen enthalten ist. Im Bear Case wird keine Prämie angesetzt, da in diesem Szenario die zugrundeliegende Investmentthese nicht aufgeht.

Unser impliziter Preis von 66,52 US-Dollar für 2026E liegt leicht über dem aktuellen Spotpreis. Wir sehen dies als Hinweis darauf, dass unser Modell konservativ ist. Der Markt preist derzeit gleichzeitig zukünftiges Wachstum und kurzfristige Euphorie ein. „Kurzfristig ist der Markt eine Abstimmungsmaschine, aber langfristig ist er eine Wertermittlungsmaschine.“

Auch die Umlaufmenge lässt sich nur schwer prognostizieren. Höhere oder niedrigere Emissionen können die Ergebnisse beeinflussen. Da sich die Rückkäufe aufgrund ihrer Abhängigkeit vom Preis nicht exakt modellieren lassen, können unsere Schätzungen des späteren Umlaufangebots letztlich sowohl zu hoch als auch zu niedrig ausfallen.

8. Risiken

Eine Investition in den HYPE-Token ist mit erheblichen Risiken verbunden. Nachfolgend eine nicht abschließende Liste der Risiken, die wir derzeit sehen:

Wettbewerb – Hyperliquid ist heute der klare Marktführer, der Markt für Perp-DEXs bleibt jedoch dynamisch. Aster hat Mitte 2025 kurzzeitig signifikante Marktanteile gewonnen, bevor diese wieder eingebrochen sind (wenn auch unter fragwürdiger tatsächlicher Nutzung), was daran erinnert, dass Marktanteile nicht dauerhaft sind. Solana-basierte Perp-Plattformen, Jupiter, Phoenix oder neue Anbieter könnten die Fähigkeit von Hyperliquid, Marktanteile zu halten oder auszubauen, erheblich beeinträchtigen.

Regulierung – Hyperliquid ist für Nutzer in den USA gesperrt, dennoch bestehen regulatorische Risiken. Die CFTC zeigt zunehmendes Interesse an On-Chain-Derivaten. CME und ICE haben US-Behörden bereits zu einer genaueren Prüfung von Hyperliquid gedrängt. Etablierte Anbieter haben ein offensichtliches Interesse daran, die On-Chain-Konkurrenz auszubremsen.

Angebotsüberhang durch Team-Token – die Team-Allokation setzt das Vesting bis 2027 und 2028 weiter fort, wobei ein größerer Unlock für November 2027 vorgesehen ist. Auch wenn die Ausschüttungen bisher deutlich unter dem ursprünglichen Plan lagen (siehe Abschnitt 3), gibt es keine Garantie, dass dies so bleibt. Deshalb unterstellen wir in all unseren Szenarien im Wesentlichen vollständige Unlocks.

Angebotsüberhang durch Community-Token – ein Teil der gesperrten Token ist für die Community. Ein zukünftiger Airdrop könnte zu starkem Verkaufsdruck führen, der nicht nur Preise material beeinflusst, sondern auch einige der vorher getroffenen Annahmen verzerren könnte.

Protokoll- und Technologierisiken – das Validatorenset von Hyperliquid ist weiterhin vergleichsweise konzentriert. Ein erfolgreicher Angriff, ein Fehler im Konsensmechanismus oder ein USDC-Bridge-Vorfall könnte zu einem Totalverlust von Nutzerfonds führen, was die Preise erheblich beeinflussen und den Token potenziell wertlos machen könnte.

Key-Man-Risiko – Jeff Yan und das Kernteam haben die Entwicklung der Plattform von Beginn an maßgeblich vorangetrieben. Das ist heute eine Stärke, aber auch ein zweischneidiges Schwert. Die Abhängigkeit von wenigen Schlüsselpersonen kann die Umsetzung der langfristigen Vision beeinträchtigen, wenn sie nicht ausreichend diversifiziert wird.

Die konträre Short-These – HIP-3-Take-Rates bleiben dauerhaft niedrig, da der Growth Mode kontinuierlich verlängert wird. HIP-4 findet keinen Product-Market-Fit. AQA wird neu verhandelt, da Coinbase Hebel ausübt. Perp-Umsätze wachsen, aber deutlich langsamer als im Base Case angenommen, während das Multiple zurück in Richtung des historischen Durchschnitts oder darunter sinkt.

Builder-Konzentration – trade.xyz macht etwa 90 % des offenen Interesses in HIP-3 aus. Falls trade.xyz scheitert, rechtliche Probleme bekommt oder migriert, würde dies die HIP-3-Prognosen deutlich belasten (sofern kein neuer erfolgreicher Builder übernimmt).

Während Sie diesen Bericht gelesen haben, hat der Assistance Fund 960 HYPE zurückgekauft.

Falls Sie direkt zum Ende gesprungen sind … waren es 3 HYPE.